Durante las próximas semanas, otras dos agencias calificadoras estarán en Buenos Aires, por lo que crecen las expectativas de nuevas mejoras de calificación, lo que podría representar una clara señal de compra para los bonos soberanos, que recientemente mostraron un desempeño rezagado.

Cuales son los bonos preferidos por los analistas.

Upgrade de Argentina

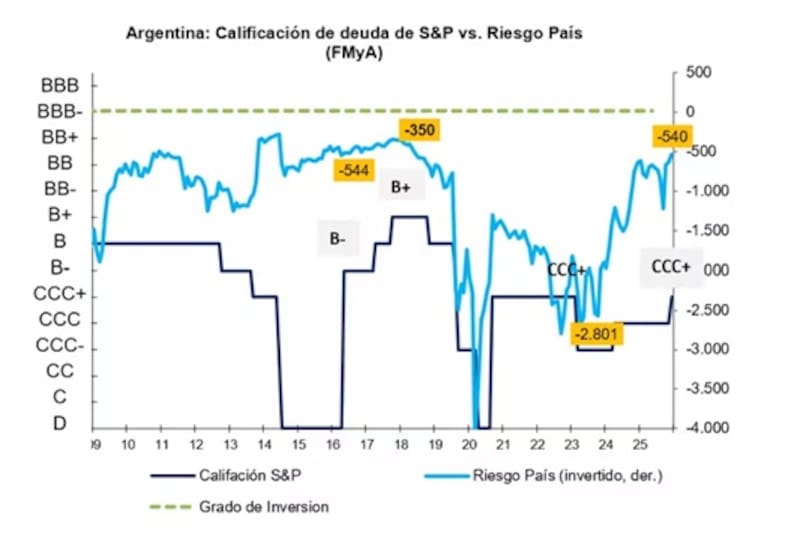

Esta semana, la agencia de calificación crediticia Fitch Ratings elevó la calificación de la deuda a largo plazo de Argentina de “CCC+” a “B-”.

Fitch indicó que la calificación de Argentina refleja una mejora estructural en los saldos fiscales y externos, el progreso en las reformas económicas, mejores perspectivas para la acumulación de reservas de divisas, y la expectativa de que el gobierno obtendrá financiamiento suficiente para cubrir sus obligaciones de deuda".

Al mismo tiempo, Fitch advirtió que “la calificación está limitada por una posición de liquidez internacional que sigue siendo débil para gestionar posibles crisis de confianza, a las que Argentina ha sido particularmente vulnerable, así como por la alta inflación y un historial de inestabilidad macroeconómica”.

Si bien la Argentina tiene ahora una calificación B-, esto no está siendo del todo reflejado en los bonos soberanos.

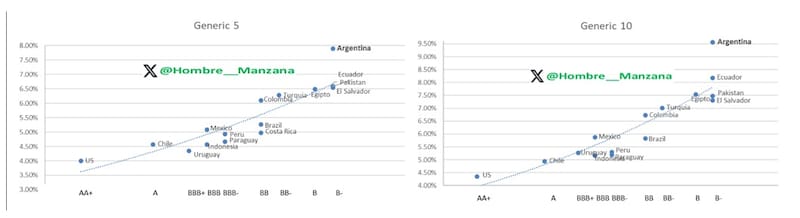

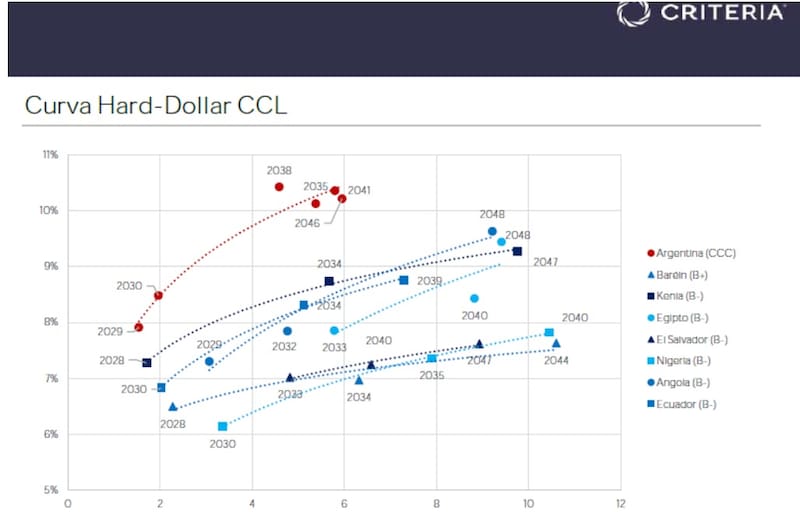

Cuando se compara la deuda de Argentina a cinco años, esta rinde en torno al 8%, mientras que otros países con igual calificación crediticia, como Ecuador, Pakistán o El Salvador, están rindiendo en torno al 6,5%.

Mirando la deuda a 10 años, la diferencia es mayor. La Argentina rinde 9,5%, contra 8% que rinde Ecuador y 7,5% de Pakistán y El Salvador.

Por lo tanto, lo que queda en evidencia es que los bonos locales deberían subir aun mas para que su tasa de interés comprima hacia los niveles de sus comparables.

Así, los rendimientos actuales de la deuda local no reflejan en un 100% los fundamentos que el mercado asigna a un país con calificación B-.

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, explicó que un crédito soberano emergente que cotiza genuinamente en B- sin distorsiones idiosincráticas severas debería estar rindiendo en el entorno de 6,5%–8,5% a 5 si tomamos referencia créditos como El Salvador, Turquía o Egipto.

Para Vlassich, eso implica que hay lugar de compresión de rendimiento del orden de 200 pbs en el escenario de convergencia, lo que se traduciría en ganancias de capital de dos dígitos en los títulos de mayor duration, dependiendo del punto de la curva.

Vlassich advierte que los bonos argentinos no rinden de igual manera que sus comparables debido a que, en línea con lo que menciona Fitch, la Argentina aun cuenta con reservas netas aún bajas, los vencimientos hard dollar de 2027 y cierta vulnerabilidad a shocks de confianza.

“La Argentina no es Ecuador ni Bolivia, sino un soberano con historial poco positivo que aun, a pesar de las emisiones realizadas en el último año, no posee acceso genuino a los mercados de capitales en condiciones normales”, indicó.

Esperando nuevos upgrades

Dentro del actual proceso y con el objetivo de que los bonos puedan seguir comprimiendo sus spreads, el mercado encuentra como variable clave que otras calificadoras de riesgo también mejoren la nota de Argentina.

El hecho de que otras calificadoras mejoren la nota de la Argentina podría despertar el apetito de la deuda argentina de nuevos fondos de inversión y con ello empujar a los bonos soberanos hacia niveles superiores, permitiendo que el riesgo país baje aun mas.

Durante las próximas semanas, otras dos agencias calificadoras estarán en Buenos Aires, por lo que crecen las expectativas de nuevas mejoras de calificación, lo que podría representar una clara señal de compra para los bonos soberanos, que recientemente mostraron un desempeño rezagado.

Federico Filipini, head Head of Research de Adcap Grupo Financiero, indicó que Con otras dos agencias calificadoras que visitarán Buenos Aires en las próximas semanas, el mercado probablemente comience a descontar la posibilidad de nuevas mejoras de rating.

“De confirmarse, esto representaría una señal positiva clara para los bonos soberanos, que recientemente tuvieron un desempeño inferior pese a la mejora del panorama macroeconómico”, afirmó.

Los analistas de Max Capital indicaron que la mejora debería ser positiva para las valuaciones, ya que puede ampliar la base de inversores en Argentina.

“Aunque esta es la primera de las agencias en elevar la calificación del país a la categoría B, es probable que otras sigan el mismo camino (Moody’s tiene una calificación de Caa1 y S&P de CCC+). Algunos fondos podrían aumentar sus posiciones (aunque en la mayoría de los casos se requieren dos calificaciones)”, estimaron desde Max Capital.

Además, agregaron que esto podría representar una fuerza compradora adicional, permitiendo una reducción adicional de spreads a medida que se sigan mejorando las calificaciones.

“Argentina ya opera ligeramente por encima de los niveles de países B, por lo que estimamos que la mejora debería permitir una compresión de entre 20bp y 30bp”, detallaron.

Finalmente, Vlassich coincidió en que será clave que otras calificadoras mejoren la nota de Argentina.

“Sería importante que las otras dos calificadoras de renombre como Moody’s y S&P se muevan en la misma dirección de forma que pueda incrementarse la demanda estructural de compradores institucionales tal que permita anclar la curva en niveles más bajos todavía está parcialmente ausente”, dijo Vlassich.

El potencial de suba

Dado que los bonos soberanos argentinos operan con tasas por encima de sus comparables, la expectativa del mercado se basa en que los títulos de deuda local puedan seguir subiendo para poder equiparar las tasas de países con calificación B-.

Desde el lado fundamental, la Argentina tiene mejores datos en cuanto al equilibrio fiscal, sin embargo, su posición de reservas netas, su historial crediticio y la volatilidad política hacen que el mercado se torne mas conservador respecto de los bonos en pesos y por ello le asigne una prima de riesgo mayor.

De cualquier forma, los analistas siguen viendo valor en los bonos soberanos y con chances de que el desarbitraje se resuelva y que la deuda pueda seguir subiendo.

Entre las variables clave para que ello ocurra destacan la necesidad de que el BCRA siga acumulando divisas y fortalecer su posición de reservas, algo que Fitch advirtió como una debilidad.

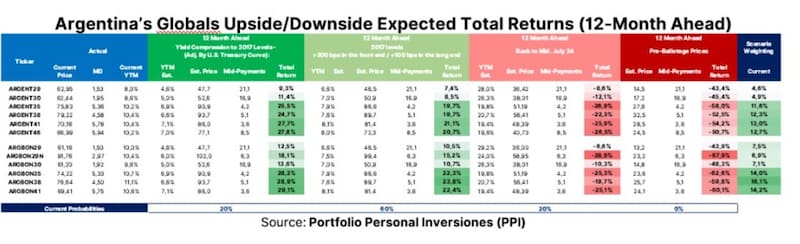

Según cálculos de Natalia Martin, Analista de Research de PPI, la deuda soberana en dólares ley NY del tramo largo debería exhibir una suba de precios del orden de 7% a 10% para converger hacia rendimientos más alineados con los de créditos calificados en B-.

De cualquier manera, se mantiene con cierta cautela de corto plazo al remarcaron que no ve en el muy corto plazo un driver lo suficientemente claro como para gatillar una compresión de riesgo país de esa magnitud de forma inmediata.

“Una mayor acumulación de reservas vía compras del Banco Central podría sostener un proceso gradual de compresión de spreads. En este contexto, seguimos prefiriendo el tramo largo de la curva, con el GD41 como principal apuesta. El bono hoy rinde en torno al 10% anual en dólares y ofrece un mayor potencial de retorno en un escenario de compresión del riesgo país”, afirmó.

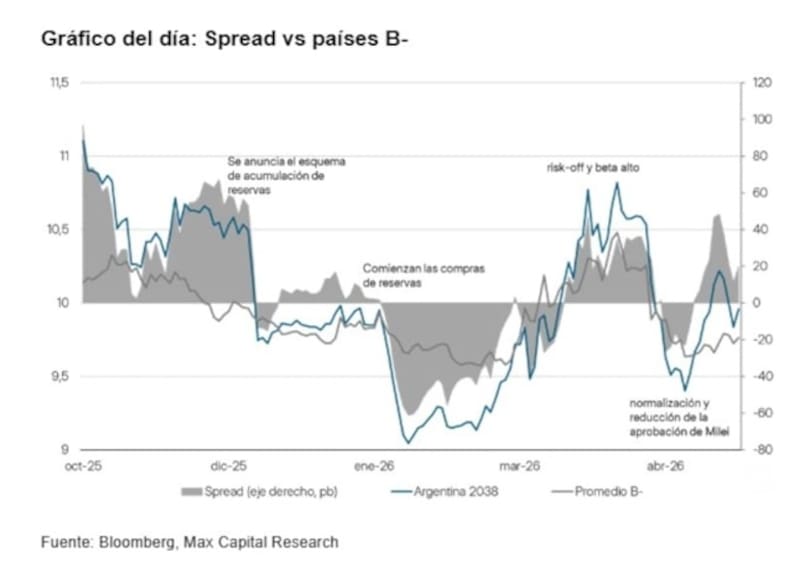

La curva de bonos soberanos opera con tasas debajo del 8% en el tramo corto y en niveles de 9,5% en el tramo más largo.

Países como Barein, Kenia, Egipto, El Salvador, Nigeria, Angola y Ecuador rinden con tasas de entre 6% a 7% en el tramo corto y en valores de 7,5% a 9% en el tramo mas largo de la curva.

Esto deja a la Argentina como la curva con mayores tasas dentro de la calificación B-.

Apoyada por la mejora en la nota para la Argentina, los analistas de Research Mariva remarcaron que mantienen una visión positiva con la deuda local.

“La mejora de Fitch refuerza la perspectiva crediticia. Mantenemos una sobreponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación local en moneda extranjera. En un escenario de normalización de rendimientos de B- y rendimiento en torno al 8%, los bonos GD35 y GD41 ofrecen un potencial alcista de alrededor del 12%”, afirmaron desde Research Mariva.

Maximiliano Tessio, analista financiero, recordó que el año pasado Pakistán también recibió la misma mejora de CCC+ a B-, aunque por S&P.

En ese momento, y según recuerda Tessio, la reacción fue notoria en el mercado de bonos.

“El tramo largo de Pakistán comprimió 65 puntos básicos en los primeros días post anuncio. Replicando ese movimiento, todavía tendríamos un upside por compresión de 2,7% en bonos cortos y 3,4% en bonos largos, lo que implicaría un retorno del riesgo país a niveles por debajo de los 500 puntos. Vemos que Argentina, incluso dentro del universo CCC+, presenta upsides por convergencia considerables frente a comparables del BGG Composite”, remarcó Tessio.

Compras de dólares como variable clave

Hasta ahora, el BCRA lleva comprados más de u$s 7300 millones, mejorando su posición de reservas.

Ante el inicio de la temporada alta de la liquidación del agro, se espera que las compras de divisas se aceleren, mejorando el stock de reservas y derramando positivamente sobre la deuda local.

Los analistas de Criteria favorecen una combinación de bonos cortos y largos dentro de la curva de Bonares.

“Para carteras en dólares con una perspectiva de largo plazo, seguimos priorizando la curva bajo ley local, combinando nuestra preferencia por el AL30 con posiciones complementarias en el AE38”, afirmaron.

De esta manera, y ante la expectativa de ver un riesgo país más bajo para que la Argentina pueda volver a colocar deuda es clave fundamentalmente por el perfil de deuda desafiante que encuentra el Gobierno.

Este año el equipo económico deberá hacer frente a u$s 15.000 millones con privados y organismos internacionales.

Los compromisos de deuda saltan a u$s 30.000 millones el año que viene y se mantienen por encima de dicha marca hasta 2032.

Por lo tanto, el Gobierno deberá seguir comprando dólares y buscar la manera de colocar deuda en el mercado, permitiendo renovar vencimientos de deuda con nuevos bonos y así no usar los dólares que compra el BCRA, ingresando en un círculo virtuoso de acumulación de dólares.

Adrián Yarde Buller, economista jefe de Facimex Valores, remarcó que eEl escenario macroeconómico de Fitch para 2026 está alineado con su escenario base.

“Los fundamentos son sólidos contra países con calificación B. Fitch proyecta un superávit primario de 1,1% del PBI y un déficit financiero de 0,3% del PBI, entre los mejores resultados fiscales de los países con calificación crediticia B; a la vez que estima un déficit de cuenta corriente de 1% del PBI, cuando la mediana de países B es de -3,7% del PBI”, dijo.

Por su parte, Yarde Buller también remarca la dinámica de flujos esperada hacia adelante, a partir de la mejora de rating crediticio.

“El upgrade en la calificación amplía el universo de inversores para invertir en activos argentinos; pero, por el momento, no gatillaría flujos significativos. El Secretario de Política Económica José Luis Daza indicó que la mejora en la calificación amplía el universo de inversores elegibles para invertir en deuda soberana y corporativa argentina”, señalo Yarde Buller.

Además, remarcó que el universo de bancos que pueden prestar a Argentina, lo que podría facilitar el roll over de los repos (según Fitch deberían renovarse); y explicó que el monto de los fondos que pueden prestar los organismos internacionales (Fitch espera que los vencimientos con organismos se cubran con nuevos desembolsos).

“Con la calificación de Fitch en B-, la de S&P en CCC+ y la de Moody’s en Caa1, el middle rating sigue en CCC+. Para que estos fondos puedan sumar exposición a Argentina con contundencia, es necesario que S&P eleve la calificación a B- y/o Moody’s la suba a B3”, estimó Yarde Buller.

Finalmente, y desde el lado del posicionamiento, para Vlassich sigue habiendo oportunidades en los bonos en dólares, en especial los de mayor duration.

“Para aquellos que busquen extender duration en las curvas soberanas (en búsqueda de mayor sensibilidad), continuamos destacando el GD35 y GD41. Ambos instrumentos nos permiten capturar una compresión mayor del riesgo país, siempre y cuando un contexto global más favorable lo propicie. Mientras tanto, el BCRA continúa acumulando reservas y avanza en la normalización de la política monetaria”, sostuvo Vlassich.