En esta noticia

Con el riesgo país en mínimos de la era Milei y expectativas de una nueva compresión de spreads, las Obligaciones Negociables (ON) vuelven a ganar protagonismo entre los inversores, ya que aún ofrecen rendimientos superiores a los de emisores corporativos comparables de América Latina.

En ese contexto, dos de las principales mesas de Research de la City coincidieron en mantener una visión positiva sobre el crédito corporativo argentino, aunque con estrategias diferentes según el perfil de riesgo y el horizonte de inversión.

Por un lado, el banco Mariva inició la cobertura de la deuda de Banco Macro y recomienda sobreponderar uno de sus bonos. Por el otro, Portfolio Personal de Inversiones (PPI) considera que el mayor potencial de apreciación está en las ON de largo plazo emitidas por compañías con calificación AAA.

La apuesta de Mariva: Banco Macro

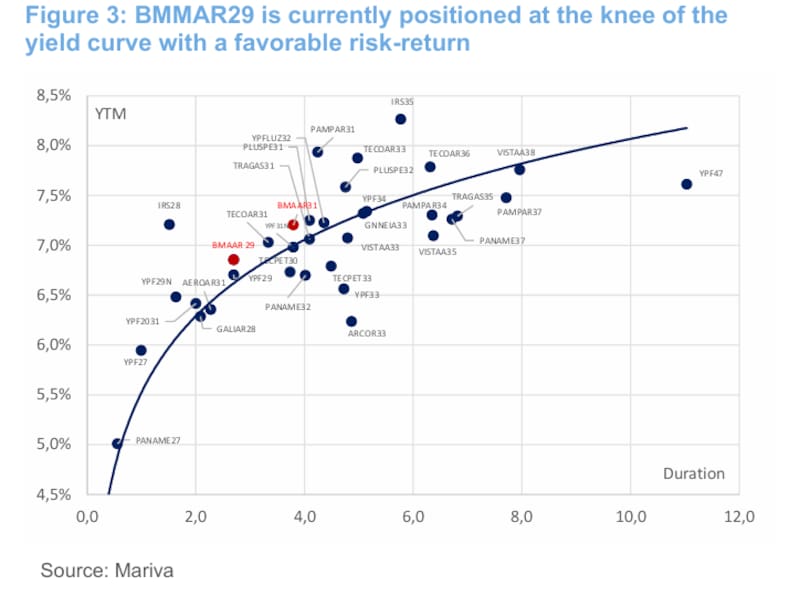

Mariva inició la cobertura de las Obligaciones Negociables de Banco Macro con una recomendación Overweight sobre el BMAAR29 y una recomendación Neutral sobre el BMAAR31.

La diferencia entre ambos títulos no radica en la calidad crediticia del banco, sino en la relación entre rendimiento y duración.

El BMAAR29 ofrece un Yield to Worst de 6,86% con una duración de 2,7 años, mientras que el BMAAR31 rinde 7,20% con una duración de 3,8 años. Es decir, extender el plazo en 1,1 años apenas suma 34 puntos básicos de rendimiento.

Para Mariva, ese premio no compensa el mayor riesgo de tasa, por lo que considera que el BMAAR29 se ubica en el denominado “knee of the curve”, el punto de la curva donde la relación entre retorno y riesgo resulta más eficiente.

La firma también destaca que Banco Macro permite diversificar carteras frente al predominio de emisores vinculados al sector energético y resalta la solidez de sus indicadores financieros, entre ellos un ratio de capital Tier 1 de 32,4%, un exceso de capital del 296% sobre el mínimo regulatorio y una cobertura de cartera irregular superior al 100%.

Además, identifica oportunidades de valor relativo frente a otras ON del mercado, al considerar que BMAAR29 luce atractivo respecto de EDNAR30 y YPFDAR29, mientras que BMAAR31 presenta valor frente a TECPET30 y TECOAR31.

PPI apuesta por la compresión de spreads

Portfolio Personal de Inversiones comparte una visión constructiva sobre el crédito corporativo argentino, aunque con una estrategia diferente.

“Nos mantenemos constructivos sobre la Argentina, previendo una compresión adicional del riesgo país. En este marco, esperamos que los rendimientos corporativos continúen convergiendo hacia niveles más alineados con comparables de la región”, explicó a El Cronista Lautaro Casasco Herrera, analista de Research de PPI.

La firma considera que el mayor potencial de apreciación se encuentra en los créditos corporativos de mayor plazo emitidos por empresas con la máxima calificación local.

“El tramo largo de la curva corporativa nos sigue pareciendo atractivo, especialmente en créditos sólidos (AAA.arg), con el objetivo de bloquear tasas ‘altas’ a largo plazo”, señaló.

Según Casasco Herrera, son precisamente los créditos AAA de largo plazo los que todavía muestran el mayor potencial de compresión frente a emisores comparables de otros mercados de la región.

Las cinco ON favoritas de PPI

Bajo esa estrategia, PPI recomienda cinco Obligaciones Negociables:

- PAMPAR37, de Pampa Energía.

- VISTAA38, de Vista Energy.

- YPFDAR34, de YPF.

- IRSAAR35, de IRSA.

- YPFLUZ32, de YPF Luz.

La tesis detrás de estas recomendaciones es que, si el proceso de normalización macroeconómica continúa y el riesgo país sigue descendiendo, los spreads de estas compañías deberían converger hacia niveles más cercanos a los observados en empresas de similar calidad crediticia en otros mercados latinoamericanos.

Las siete ON que hoy recomienda el mercado

Combinando ambas estrategias, estas son las siete Obligaciones Negociables que concentran la atención de los analistas.

BMAAR29 (Banco Macro). Es la principal recomendación de Mariva. La firma considera que ofrece la mejor relación entre rendimiento y riesgo dentro de la curva del banco, ya que brinda un retorno atractivo sin asumir una duración excesiva.

BMAAR31 (Banco Macro). Mantiene una recomendación Neutral. Si bien hoy el premio por extender plazo es reducido, podría beneficiarse más que el BMAAR29 en un escenario de mayor compresión del riesgo soberano y recuperación del crédito.

PAMPAR37 (Pampa Energía). Para PPI es uno de los créditos AAA de largo plazo con mayor potencial de compresión frente a empresas comparables de la región.

VISTAA38 (Vista Energy). La firma destaca su sólida calidad crediticia y considera que todavía tiene margen para reducir spreads si continúa mejorando la percepción sobre Argentina.

YPFDAR34 (YPF). Figura entre las principales apuestas de PPI para capturar el proceso de convergencia de rendimientos del crédito corporativo argentino.

IRSAAR35 (IRSA). Permite sumar diversificación sectorial dentro de una cartera de ON y, según PPI, también ofrece potencial de valorización por compresión de spreads.

YPFLUZ32 (YPF Luz). Completa la selección de PPI como uno de los créditos corporativos AAA más atractivos para quienes buscan fijar tasas elevadas en plazos largos.