Los últimos datos de inflación provocaron una avalancha de pesos hacia instrumentos a tasa fija.

El mercado sigue especulando con una inflación que seguirá apuntando a la baja. Los analistas ven oportunidades en títulos en pesos para obtener retornos por encima de la dinámica inflacionaria.

Inflación a la baja y más demanda de bonos en pesos

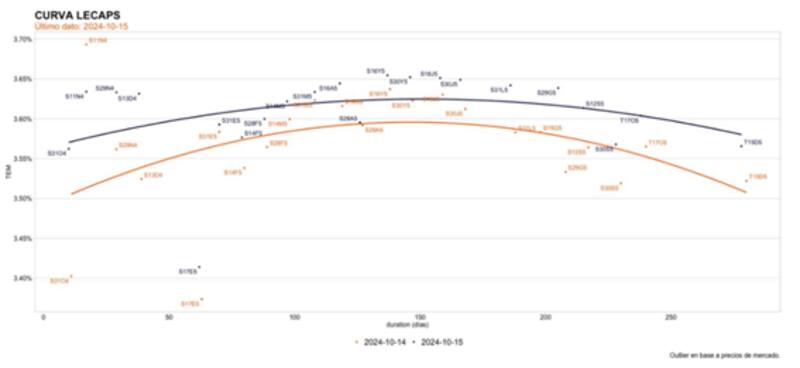

Tras el dato de inflación de septiembre, el cual resultó 3,5%, quebrando el piso de 4%, el mercado se abalanzó a demandar Lecap con la idea de fijar tasa, la cual podría ubicarse debajo de la inflación actual y esperada.

De esta manera, se evidenció un rally en las Lecap, provocando una fuerte compresión de tasas en todos los tramos de dicha curva.

Antes del dato de inflación, la curva de Lecap se ubicaba en niveles de 3,55% en el tramo corto, saltando a niveles de 3,6% a 3,65% en el tramo medio.

Luego del dato de inflación, toda la curva se desplazó para abajo, hundiéndose a niveles de 3,4% en el tramo corto, y ubicándose en valores de 3,52% y 3,6% en el tramo medio, para descender nuevamente a 3,5% en el extremo más largo.

Previo al dato de inflación, la curva de Lecap se venía desplazando al alza, generando cierta expectativa de que podría darse una suba de tasas ante una inflación eventualmete persistente.

Sin embargo, el hecho de que la inflación de septiembre haya quebrado de manera robusta el 4%, barrió dicha expectativa, provocando una fuerte demanda de Lecap.

Por lo tanto, y ante el escenario de tasas actuales y de inflación esperada, el mercado ve valor posicionarse en Lecap.

Soledad Gaeta, Portfolio Manager en Fondos Fima, explicó que la expectativa del mercado es de una persistencia en ver registros de inflación a la baja.

"Mirando los cierres de las últimas ruedas post dato de inflación, vemos el tramo largo de la curva de Lecaps comprimiendo, y entendemos que el mercado valida la idea de que pasada la primera mitad el año que viene, la inflación continúa en un camino descendente", comentó Gaeta.

En cuanto a las oportunidades dentro de la curva, Gaeta indicó que las mismas deberán analizarse en los distintos tamos de la curva.

"En general un inversor que busca apreciación de capital toma posiciones en el tramo más largo de la curva que le permite, por compresión de la tasa, generar esa ganancia. El tramo corto de la curva de Lecaps, está casi aplanado, pero permite obtener rendimientos interesantes para hacer algo de carry en pesos", remarcó.

Finalmente, destacó que las condiciones actuales del mercado favorecen el posicionamiento en las Lecap.

"Colabora la menor volatilidad que vemos en la curva de Lecaps ante una nueva licitación. Vimos en las últimas licitaciones "premio" por estar participando, y sumado a eso, que haya más puntos en la curva es algo muy valorado por los inversores", indicó.

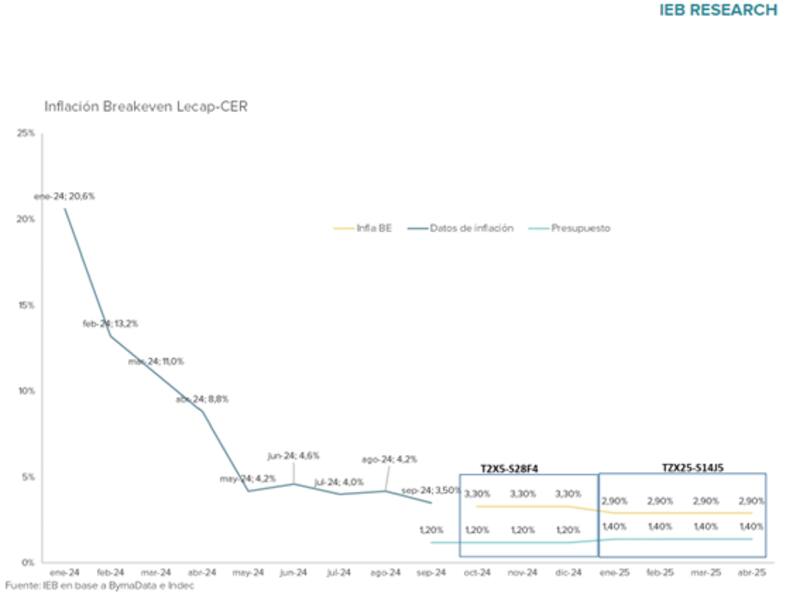

Expectativa de inflación a la baja

Hoy el mercado se entusiasma con una inflación que podría extender su descenso.

Según los break even de inflación, el mercado espera una dinámica de precios de 3% a 3,3% mensual para los meses que quedan de 2024.

Luego, para 2025, la expectativa es que la misma siga apuntando a la baja, con una inflación mensual de 2,9% promedio en el primer cuatrimestre del año.

Todos estos registros son superiores a los que plantea el presupuesto, el cual espera una inflación de 18% para 2025.

De esta manera, y ante la expectativa de una inflación en torno al 3,3%, y con tasas de Lecap en niveles de 3,5% promedio, estos instrumentos permitirían obtener retornos reales positivos.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que tras el dato de inflación de septiembre, las Lecap aparecen como una oportunidad.

"El dato de inflación de septiembre mostró una importante desaceleración respecto a agosto, tanto a nivel general como núcleo. La tasa de inflación se encuentra así por debajo de la TEM de las Lecap, pero sobre todo por debajo de las tasas forward. Creemos que perfiles optimistas pueden apostar por "fijar" tasa a este diferencial, dado que existiría una ganancia en términos reales", dijo.

Además, remarco que la expectativa podría ser de que el tesoro comience a licitar bonos con tasas más bajas, por lo que los actuales niveles de tasas lucen atractivas.

"Si se consolidara la baja de la inflación, el Tesoro podría eventualmente licitar títulos en pesos a tasas de corte menores en las licitaciones primarias. No obstante, destacamos que, pese al optimismo general en esta materia, restan aún ajustes de precios relativos a la vez que el gobierno deberá evitar a toda costa episodios de tensión cambiaria que pudieran presionar sobre precios, en un contexto de reservas netas negativas", indicó.

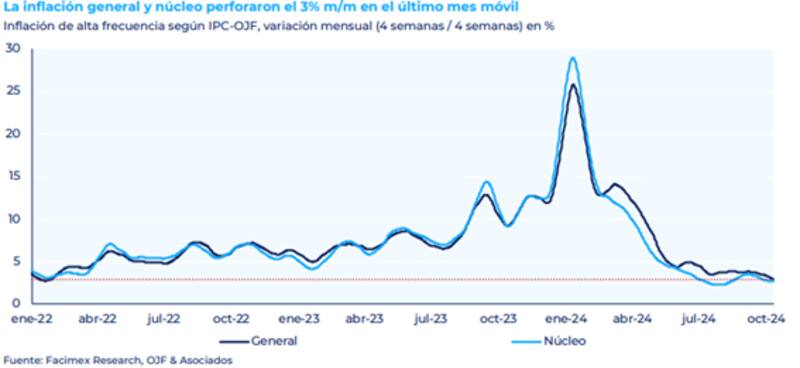

Los datos de inflación de alta frecuencia también están indicando un proceso de mayor desinflación, fortaleciendo la demanda de Lecap.

En la segunda semana de octubre los datos de alta frecuencia de precios volvieron a medir una baja inflación.

Con datos al 11 de octubre, el IPC-OJF de Ferreres midió para la semana pasada una inflación general del 0,3% semanal y una inflación núcleo del 0,2% semanal.

La variación entre las últimas 4 semanas y las 4 semanas previas, que es un proxy del ritmo al que avanza la inflación mensual, arrojó una inflación del 2,9% mensual para el nivel general (un mínimo desde principios de 2022) y 2,6% mensual para la núcleo, desacelerando 0,3pp y 0,1pp respectivamente contra la semana pasada.

Pablo Lazzati, CEO de Insider Finance, espera que las tasas de interés se mantengan en los actuales niveles.

"Tras el dato de inflación de septiembre que mostró una disminución al 3,5%, entendemos que el Banco Central (BCRA) mantendrá su estrategia actual de tasas de interés por ahora, ya que esta cifra indica una tendencia positiva en el control de la inflación. Sin embargo, cualquier cambio en las tasas dependerá del compromiso del gobierno con la política cambiaria actual y la gestión de las expectativas inflacionarias", detalló.

Por otro lado, coincide en que las Lecap son una buena alternativa, y que podrpian encontrar una mayor demanda.

"En cuanto a las licitaciones del Tesoro, podríamos ver un aumento en la demanda por instrumentos como las Lecaps si los inversores anticipan caídas adicionales en la inflación. Podría ser ventajoso fijar tasas con Lecaps hoy, dado el potencial de estabilización continua de la inflación y las tasas de interés. Las Lecaps que nosotros vemos con mejor potencial al momento son la de marzo de 2025 (S31M5) y septiembre 2025 (S12S5)", sostuvo Lazzati.

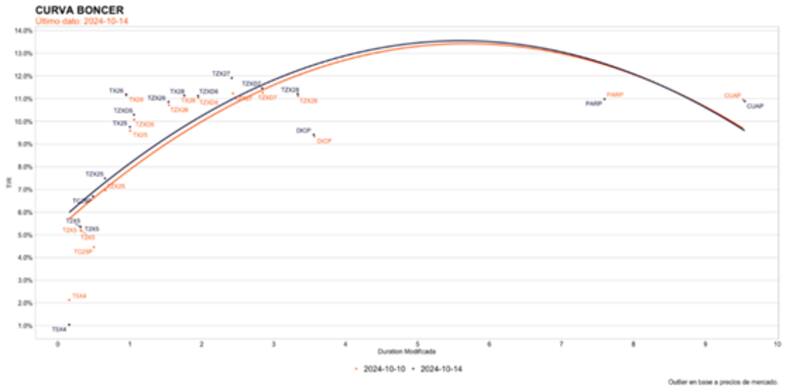

Adrián Yarde Buller, economista jefe de Facimex Valores considera que existen oportunidades en Lecap aunque las mismas deberían ser combinadas con deuda CER.

"El posicionamiento en Lecap largas no termina de convencernos por la incertidumbre sobre la política cambiaria. Los rendimientos de las Lecap más largas son atractivos en un escenario de continuidad del crawling peg en que la inflación pueda perforar el 3% mensual en los próximos trimestres, aunque son demasiado vulnerables a otros escenarios en los cuales la política cambiaria se recalibra o se unifica el mercado cambiario", dijo.

En este marco, Yarde Buller ve valor en posiciones de corto plazo que combinen Lecap bien cortas y CER.

"Parece prudente combinar Lecap cortas como la Lecap del 31 de octubre (S31O4) y la Lecap del 29 de noviembre (S29N4), que son menos vulnerables a un repricing del sendero de inflación, con el Boncer de febrero de 2025 (T2X5)", detalló.

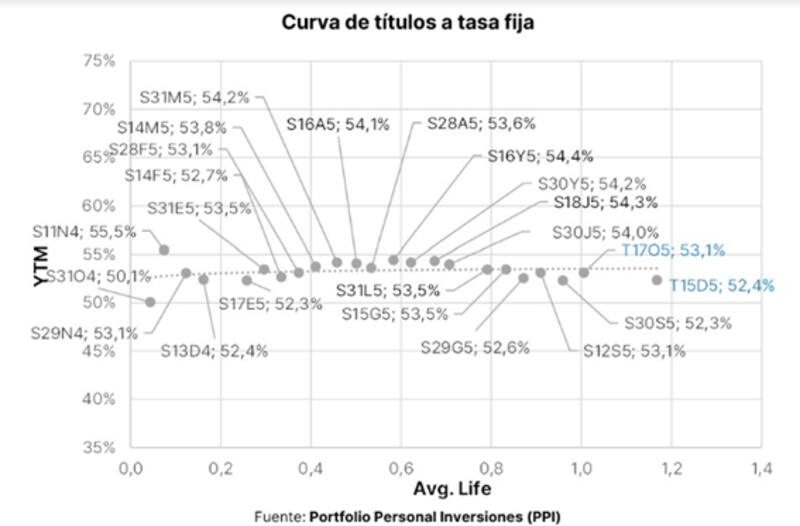

Debut del Boncap

Esta semana se dio el debut en el mercado secundario de los nuevos bonos a tasa fija, los BONCAP.

Estos títulos tuvieron un rally en sus primeros días, y se arbitraron con respecto a la curva de LECAPs.

El BONCAP a octubre 2025 opera con tasas de 3,6% (TEM), y el que vence en diciembre del mismo año en 3,57% (TEM).

Estos títulos salieron emitidos a 3,9% de TEM el primero y 3,89% el segundo, así, sus precios subieron 3,5% y 4,5%, respectivamente.

"El comportamiento de los títulos a tasa fija y CER, tras la publicación de los datos económicos favorables, sugiere que el mercado está ajustando sus expectativas hacia un sendero de desinflación más pronunciado", dijeron desde PPI.

Los analistas de Delphos agregaron que el aumento en los precios de los Boncaps se debe a dos factores principales.

"La decisión del Tesoro de forzar una pendiente positiva en el tramo largo de la curva, con tasas de corte superiores al resto de la curva. Esto sugiere que el Tesoro no está convalidando un escenario de desinflación y menor nominalidad como anticipa el mercado. Además, el dato de inflación del jueves (3,5% mensual) tuvo un impacto positivo, generando retornos mayores al 2% en la parte larga de la curva, lo que llevó a una compresión de los rendimientos y un aumento de las tasas reales (Boncer)", explicaron.