Fuente: Archivo

Los bonos argentinos inician el lunes a la baja, luego de fuertes avances en las últimas semanas.

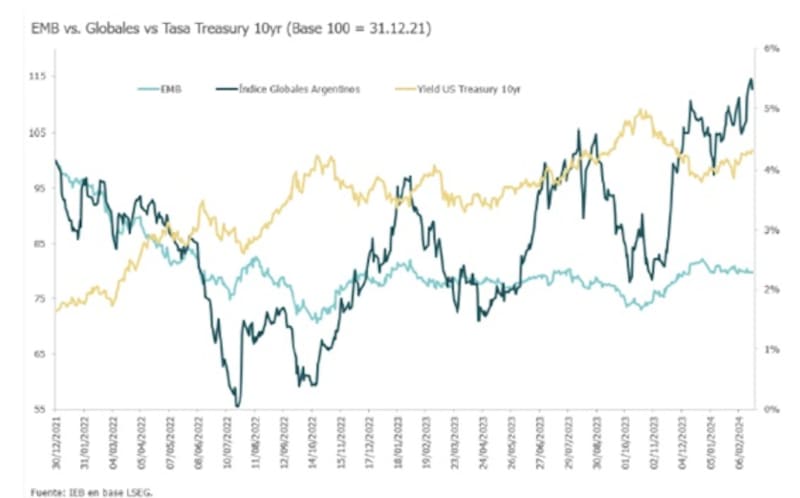

El conflicto entre Nación y Provincias genera tensión en los bonos, los cuales encuentran un motivo para tomar ganancias luego de un fuerte avance.

La deuda opera en su valor más alto desde 2020. Los analistas siguen viendo valor en los Globales, aunque en el corto plazo muestran mayor volatilidad luego de las tensiones políticas y el conflicto del Gobierno Nacional con las provincias.

Todos los tramos de la curva soberana abren el lunes en rojo.

El Global 2029 y 2030 comienzan la semana en negativo, cayendo 0,7% y 0,69% respectivamente.

Los Globales a 2035 y 2038 retroceden 0,72% y 0,66% respectivamente, mientras que los bonos más largos caen 0,85% y 0,65% en los títulos a 2041 y 2046 respectivamente.

El conflicto entre Nación y Provincias genera tensión en los bonos, los cuales encuentran un motivo para tomar ganancias luego de un fuerte avance.

En lo que va del año, todos los tramos de la curva muestran avances. El tramo corto de la curva es el que más gana, subiendo 15% en promedio.

Los bonos del tramo medio avanzan entre 5% y 7%, mientras que los Globales más largos suben entre 4% y 11%.

De esta manera, los Globales operan en su mayor valor desde 2020.

La fuerte suba en los bonos permitió una compresión en las tasas de interés y que la deuda pueda operar en valores similares a los de créditos parecidos al de la Argentina.

Para volver a sus máximos, el GD29 debería subir 18%, mientras que el GD30 debería avanzar 12%. En el tramo medio, el GD35 y el GD38 deberán ganar 26% y 27% respectivamente para regresar a sus máximoshistóricos.

Finalmente, en el tramo largo, el GD41 y GD46 tendría que ganar 27% en promedio.

Los analistas de Facimex Valores detallaron que el tramo largo de la curva de globales ya convergió a la curva de Ecuador, aunque el tramo corto todavía tiene mucho margen para la compresión, manteniendo el atractivo en AL30 y GD29.

"Las compras de divisas del BCRA explican la compresión del tramo corto, mientras la consolidación fiscal probablemente es lo que motivará la compresión del tramo largo", dijeron.

En ese sentido, agregaron que conel dato fiscal de enero y los excelentes datos que esperan para el primer semestre de 2024, creen que comenzará una etapa donde también se dará una compresión de rendimientos en el tramo largo de la curva.

"Esto nos lleva a ver atractivo en rebalancear un poco el posicionamiento en soberanos para sumar exposición a GD35, aunque manteniendo sobreexposición a AL30/GD29. También vemos gran atractivo en un swap de AL35 a GD35, con casi nulo spread por legislación", sostuvieron.

Con una visión similar, los analistas de Portfolio Personal Inversiones (PPI), remarcaron que el potencial de los bonos se da mayormente en los Globales del tramo medio.

"En caso de una normalización de la curva, más allá de los pagos de capital de corto plazo durante los 4 años de la gestión Milei, la compresión de EMBI+Arg jugaría muy a favor de los instrumentos de largo plazo (tomando el GD35 como bandera) dada su mayor sensibilidad.

En el caso en que la Argentina converja a sus pares, el GD35 sería el bono con mayor potencial, subiendo 118% si converge hacia los rendimientos de bonos B-.

Según PPI, los bonos del tramo corto subirían entre 82% y 87%, el tramo medio avanzaría entre 103% y 118%, mientras que los bonos más largos ganarían entre 107% y 104%.

Para que el escenario alcista se sostenga, los analistas ponen el ojo fundamentalmente en la permanencia de las medidas para sostener los cambios y administrar las demandas al mismo tiempo.

Sobre este punto, los analistas de Grupo IEB remarcaron que "si bien tuvimos muchos datos que desataron el rally de la deuda hard dólar, entre ellos un muy buen resultado fiscal en enero, inflación que se desacelera más rápido de los esperado, el BCRA recomponiendo reservas y una estimación de la cosecha que resulta alentadora, creemos que a partir del segundo trimestre será fundamental la respuesta social en relación a qué tanta paciencia tendrá la gente dada la fuerte licuación de los salarios y jubilaciones"