El mercado está recalibrando expectativas inflacionarias tras el rally del dólar a causa del resultado electoral de las PASO, así como también luego de las medidas devaluatorias y monetarias del Gobierno.

Advierten que se vienen meses de mayor inflación y por lo tanto el mercado busca oportunidades en bonos para obtener cobertura.

La deuda CER vuelve a ser protagonista.

Recalibrando expectativas inflacionarias

La victoria de Javier Milei en las elecciones PASO del domingo pasado fue un shock para el mercado, el cual respondió con una baja del 8% en los bonos y un selloff en las acciones, combinado con un rally del 12% en los tipos de cambio financieros.

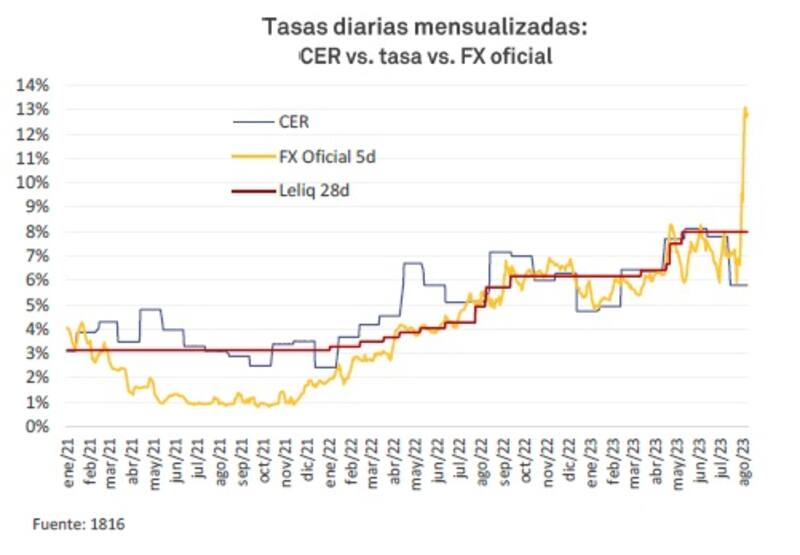

Luego, el BCRA decidió elevar la tasa de Leliq al 118%, desde los 97% (TNA) previos, a la vez que decidió un salto discreto en el tipo de cambio del 22%, para llevar al dólar oficial a $350.

El equipo económico espera mantener el tipo de cambio en esos niveles al menos hasta octubre.

Sin embargo, lo que preocupa al mercado es la dinámica inflacionaria que se viene a través de las medidas aplicadas por el equipo económico.

Los analistas de Delphos Investments agregaron que la victoria de Javier Milei deja como riesgo una eventual transición desordenada, que tenga como principal víctima la inflación.

"No prevemos que se construyan puentes durante la transición, y a su vez el PJ se vería estimulado a romper el modelo massista "componedor" para pasar a uno de "quemar las naves". La nominalidad probablemente se acelere, poniendo presión al dólar y a la inflación", alertaron.

Además, señalaron que las últimas medidas del equipo económico dejan también como la principal "víctima" a la inflación.

"Dada la falta de un plan de estabilización y la gran indexación de la economía, la suba del tipo de cambio tendrá un traslado generalizado a precios en alimentos, productos frescos, insumos, combustibles, etc., similar al "Fabregazo" en enero de 2014. De forma muy preliminar podemos decir que la inflación estaría muy cerca de alcanzar los dos dígitos en agosto y septiembre, con perspectivas de superar el 150% interanual en diciembre", estimaron.

En otras palabras, lo que ve el mercado son mayores riesgos de un escenario de traslado a precios en forma directa de la devaluación recientemente aplicada por parte del Gobierno, fundamentalmente porque la suba del tipo de cambio no se enmarcó en un plan económico ni se anunciaron medidas adicionales para anclar expectativas.

Los analistas de Portfolio Personal Inversiones (PPI), coindicen en que veremos una mayor aceleración en la inflación tras las medidas del BCRA.

"El primer coletazo va a ser un salto de la inflación de agosto, probablemente cercano o por encima de los dos dígitos mensuales (se esperaba 8% a 9% antes de la elección) y ese pass through se extenderá a septiembre. A diferencia de la devaluación de Kicillof y Fábregas, donde en un año se consumió el 98% de la devaluación, creemos que esta vez será peligrosamente más rápido. En tanto, aun con este escenario, la brecha cambiaria sigue rondando el 100%", alertaron.

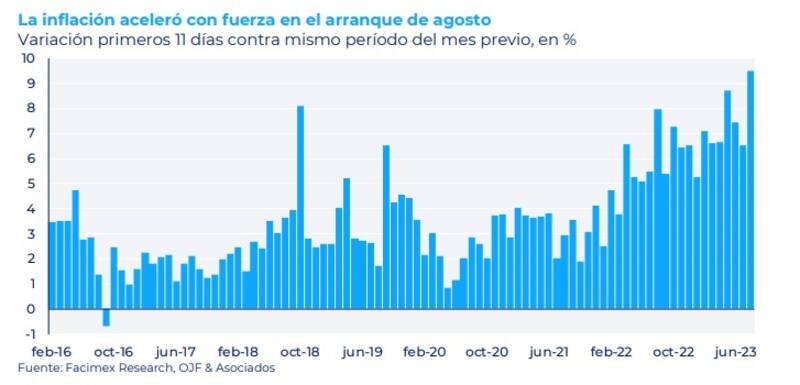

Los analistas de Facimex Valores agregaron que los datos de alta frecuencia mostraban que, hasta la semana pasada, la inflación de agosto se encaminaba a superar el 8% mensual

Sin embargo, advierten riesgos de una mayor aceleración.

"Estaremos muy atentos a los próximos datos correspondientes a esta semana ya que incorporarán el impacto de la suba del tipo de cambio oficial, donde esperamos una fuerte aceleración y que la inflación de agosto se encamine al doble dígito", comentaron.

Con una visión similar, los analistas de Grupo SBS también esperan una mayor inflación.

"Esperamos una inflación mensual de dos dígitos en agosto, que podría repetirse en septiembre, y recalibramos al alza la estimación para todo 2023 a la zona de 150-160%, con los riesgos sesgados al alza", sostuvieron.

Oportunidades en bonos CER

En un entorno en el que la inflación se acelere a causa de la mayor incertidumbre con la que convive la macroeconomía en la actualidad, el mercado espera también un escenario de mayor volatilidad en los activos financieros, y en especial con la deuda en pesos.

La falta de medidas adicionales además de la suba de tasas y de la devaluación hace que el anclaje de expectativas no se produzca, por lo que se espera una mayor aceleración en la inflación hacia adelante, coronando a la deuda CER como la protagonista en este contexto.

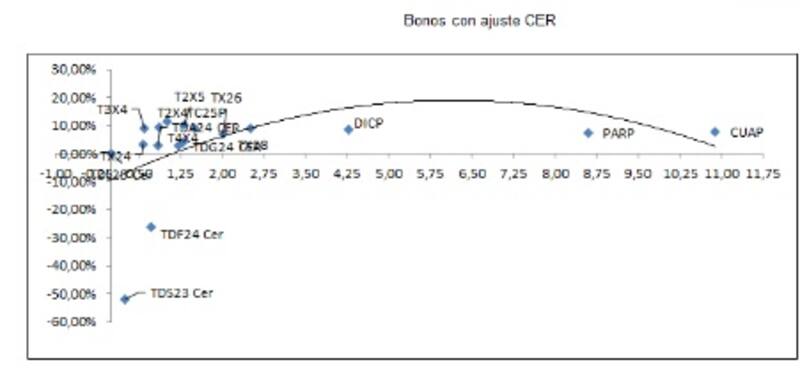

Los bonos que ajustan por CER pegaron un salto en sus rendimientos, con los bonos del tramo corto rindiendo 3%, mientras que los demás tramos de la curva operan con tasas reales de entre 6,7% y hasta 11,3%.

Ignaciano Sniechowski, head de research de Grupo IEB, advirtió que la devaluación del 21% del tipo de cambio va a traer como consecuencia un incremento en la inflación.

"Es inevitable el traslado a precios, más aún en una economía con una fuerte inercia inflacionaria y cuyos precios se encuentran, aún, muy ligados al dólar oficial", advirtió.

En ese sentido, Sniechowski entiende que los instrumentos para capturar el incremento en los precios son aquellos indexados por CER.

"Vemos en buen momento a la Lecer a Noviembre (X23N3) pero también dada la reciente suba en la tasa de política monetaria a una TNA de 118% deja, hasta que la inflación haga su traslado a precios, espacio para hacer una interesante tasa fija con la Lede octubre (S31O3")", comentó.

Los analistas de Anker Latinoamérica detallaron que podría haber una mayor demanda por cobertura inflacionaria.

"En este contexto, alternativas de cobertura CER vía Boncer julio 24 (T2X4) y Boncer octubre 24 (T4X4) en CER +9% y CER +12,5%, respectivamente, empiezan a tener sentido a los actuales niveles de tipo de cambio real CCL (202 base 100 = febrero 2016) para inversores con pasivos atados a inflación y perfil de riesgo y liquidez que permitan afrontar volatilidad", determinaron.

Rumbo a más volatilidad en bonos en pesos

El escenario esperado por la mayoría del mercado esta enmarcado en uno de mayor volatilidad financiera.

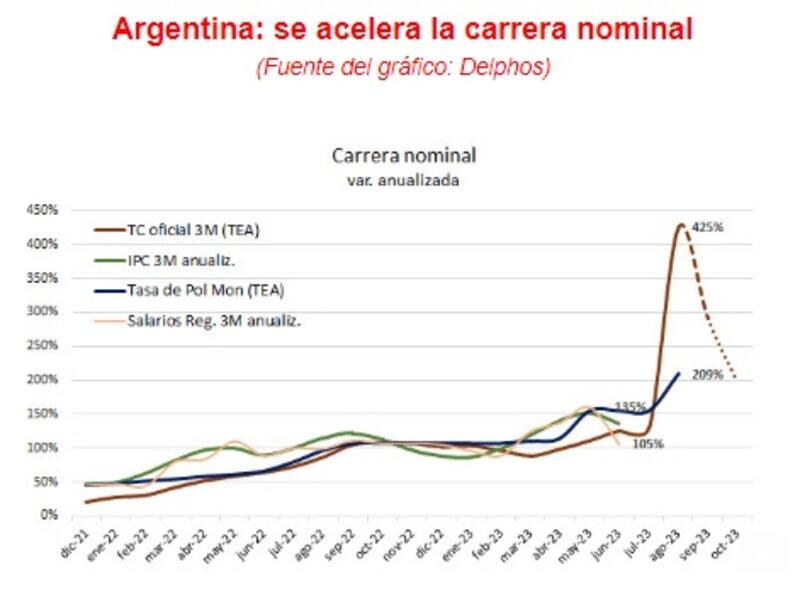

Es decir, el mercado espera que la carrera nominal se exacerbe hacia adelante, con mayor presión en la inflación, mayor suba de tasas (que ya se canalizaron) y una presión devaluatoria cada vez más alta.

Desde MegaQM determinaron que el escenario para inversores posicionados en pesos es complejo.

"Vemos un mercado de deuda en pesos que está buscando nuevos valores de equilibrio. Eso implica una corrección en las paridades de diferentes instrumentos y cuando eso se estabilice probablemente sea conveniente revisar el análisis y entender si hay instrumentos que puedan ofrecer un retorno mayor", dijeron.

En ese sentido, proyectaron una mayor volatilidad en los bonos en moneda local.

"Por fundamentos, seguimos esperando un aumento del tipo de cambio real y una reducción aún mayor de la brecha para el año próximo. Pero hasta que se llegue a ese equilibrio, con un proceso electoral de resultado incierto, creemos que puede haber un alto grado de volatilidad y pueden ir apareciendo diferentes oportunidades", afirmaron.

Finalmente, y con la misma visión que MegaQM, desde PPI también proyectan una mayor volatilidad en los bonos en pesos y aumentos en los rendimientos en las próximas jornadas.

"Ante un panorama económico que luce más desafiante que lo que se anticipaba el viernes pasado, es probable que se incrementen las expectativas de inflación futura, mientras que los inversores requieran un mayor rendimiento para mantener sus tenencias de deuda en pesos. La volatilidad puede incrementarse en los próximos meses hasta las generales, en un contexto en que el candidato más votado en las primarias propone una dolarización de la economía", alertaron.