La fuerte suba en los títulos argentinos permitió que las tasas caigan y que el riesgo país colapse a los 900 puntos. Esto hizo que la deuda local opere con rendimientos similares a los de sus pares.

La curva se aplanó aunque sigue levemente invertida. ¿Qué significa esto y cuanto potencial alcista siguen conservando los bonos argentinos?

Rally de los bonos

Los bonos argentinos están transitando un contexto fenomenal.

En lo que va del año, el Global 2029 y el Global 2030 muestran ganancias de 81% y 69% respectivamente. En el tramo medio, las subas son de 64% y 54% para los títulos a 2035 y 2038.

Finalmente, los bonos más largos avanzan 53% y 68% en los primeros 10 meses de 2024.

De esta manera, los bonos argentinos operan en máximos históricos.

Desde que salieron a cotizar en 2020 tras la reestructuración de deuda, los Globales del tramo corto suben 33% en promedio, mientras que los bonos del tramo medio y largo ganan entre 15% y 34%.

Durante todo el proceso de mejora, la curva tuvo un movimiento fundamentalmente a la baja, es decir, que las tasas cayeron a lo largo de la curva.

En otras palabras, la fuerte ganancia en los bonos argentinos permitió que las tasas de los bonos se desplacen notablemente a la baja.

Los bonos solían operar con rendimientos de 50% antes del rally actual y ahora rinden todos los tramos debajo de 20%.

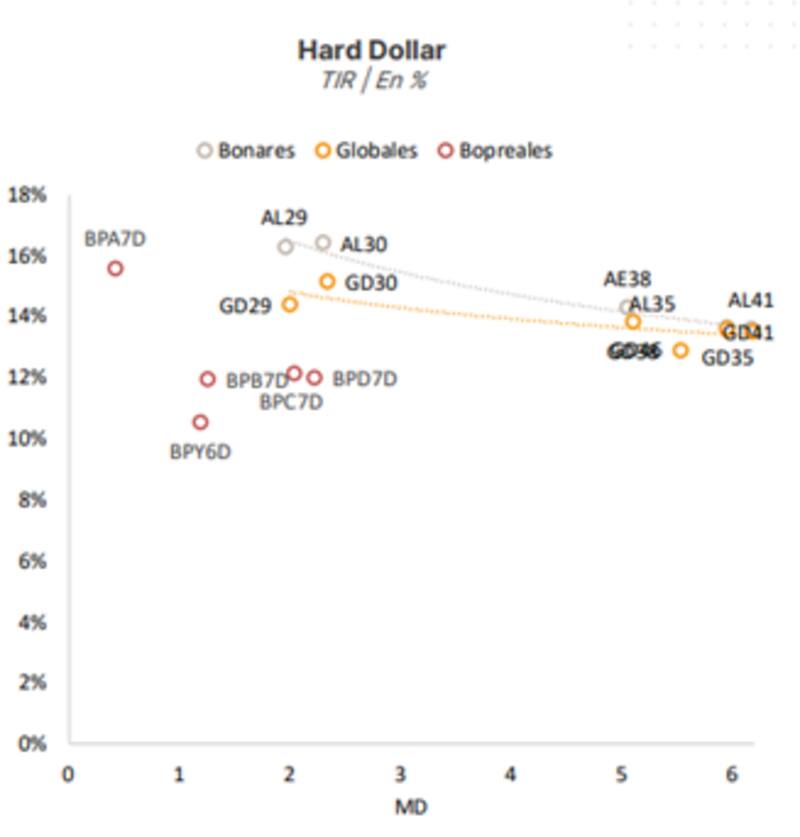

De hecho, el tramo corto de la curva de ley extranjera rinde 15%, mientras que el tramo medio y largo rinde 13% en promedio.

En lo que respecta a la curva de ley local, esta rinde 16% en el tramo corto y 15% en promedio en el tramo medio y largo.

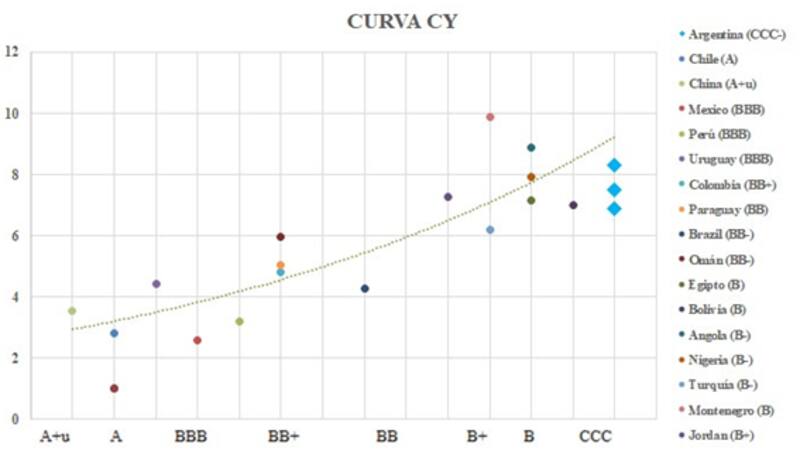

Actualmente, ambas curvas siguen mostrando una inversión, es decir, que las tasas cortas se ubican por encima de las tasas largas.

Esto implica que el mercado sigue en el fondo temiendo algún evento crediticio dados los elevados compromisos de deuda en los próximos años, combinado con la falta de dólares y sin acceso a los mercados de crédito global.

Si bien la curva sigue estando invertida, la misma se aplanó notablemente, lo cual muestra en el margen que el mercado tiene menos desconfianza sobre los futuros pagos por parte de la Argentina.

De esta manera, la curva de deuda Argentina se aplanó y en paralelo, convergió a las tasas de otros países de crédito similar al local.

La fuerte caída de los rendimientos tuvo su correlato en el desplome del riesgo país, el cual pasó de 2900 puntos en el inicio de la gestión de Javier Milei, a los 955 puntos actualmente.

Hacia adelante, el mercado sigue esperando una mayor baja del riesgo país, lo cual implica, mayor subas en los títulos de deuda local y una continuidad en el acercamiento de los rendimientos de la deuda local con los créditos similares al de Argentina.

Adrián Yarde Buller, economista jefe de Facimex Valores, espera que la deuda siga apuntando a la baja.

"Creemos que el riesgo país seguirá comprimiendo en la recta final de año, sujeto a que el escenario global acompañe", dijo Yarde Buller.

En ese sentido, agregó que espera que los avances del programa en materia fiscal y cambiaria permitan una compresión del riesgo país a la zona de 800pbs hacia fin de año y a la zona de 650pbs para mediados de 2025, cuando creemos que Argentina estará en condiciones de volver al mercado.

Según sus estimaciones, para que los bonos argentinos operan como lo hacen los créditos "B", el tramo corto de la xurva debería subir 17% en promedio, mientras que el tramo medio y largo debería avanzar entre 26% y 33%.

A su vez, para que la deuda rinda como los créditos "BB", los bonos mas cortos deberían ganar 25% en promedio, mientras que los títulos de mayor plazo tendrían que registran un rally mayor de entre 34% y hasta 60%.

Este mismo punto fue resaltado por los analistas de Delphos en un informe reciente, explicando los movimientos de la curva soberana argentina.

"En lo que va del año, los retornos más destacados se concentraron en el tramo corto de la curva, particularmente en los bonos con vencimientos en 2029 y 2030, impulsados por el proceso de normalización y el aplanamiento de la pendiente observado durante los primeros meses. No obstante, en los últimos tres meses, los bonos de mayor plazo han mostrado un mejor desempeño, con el GD35 sobresaliendo frente a sus comparables", detallaron.

Rally apoyado por fundamentals

Fue especialmente notorio como en las últimas semanas, la deuda argentina extendió el avance mientras el mercado de deuda global operó a la baja.

El mercado internacional recalculó sus expectativas de bajas de tasas de la Fed a partir de los datos de inflación y empleo más fuertes respecto de lo esperado.

Esto provocó que los rendimientos de los bonos del tesoro americano se disparen, es decir, una fuerte baja en el precio de los bonos a nivel global, que terminó arrastrando a la baja a los títulos de grado de inversión, grado especulativo y bonos emergentes.

Sin embargo, los bonos argentinos mostraron fuertes subas en el último mes, con ganancias de 13% en promedio.

Entre las causas que explican el rally son los buenos flujos del blanqueo, los avances en las negociaciones con organismos internacionales y nuevos fondos para la Argentina en el mediano plazo.

También los rumores sobre un posible REPO con bancos para garantizar el pago de enero de 2025 a los acreedores privados, ya sabiendo que el Gobierno giró u$s 1500 millones al BONY para pagar los intereses.

Además, la expectativa inflacionaria a la baja, datos de rebote económico y expectativas de crecimiento por parte del FMI, quien proyecta 5% de crecimiento para 2025.

Todo ello entusiasmó al mercado, y pese al contexto global adverso, la renta fija argentina siguió subiendo y permitió un acercamiento aun mayor con los rendimientos de países emergentes de calificación similar al de Argentina.

Los analistas de Research Mariva indicaron que los fundamentals locales sirvieron para sostener el rally en la deuda argentina.

"A pesar del viento en contra externo que ha comenzado a afectar a los mercados emergentes debido a la incertidumbre ante las elecciones del 5 de noviembre en Estados Unidos, los buenos fundamentos económicos a nivel local están dando soporte a los precios de los bonos soberanos", indicaron.

Además, resaltaron el hecho de que el Ministro de Economía, Luis Caputo, haya confirmado que el gobierno pagará los vencimientos de capital de enero con un préstamo a casi tres años con bancos privados por un total de u$s 2700 millones, alejando la principal preocupación de los inversionistas.

Por esta razón, siguen viendo valor en la renta fija local.

"Para el mediano plazo somos optimistas sobre la curva soberana. Consideramos que el driver más importante es la salida de los controles de capital, que sigue demorándose, pero el gobierno sigue dando pequeños pasos en esa dirección", indicaron.

En esa línea, destacaron que, "en un escenario de seis meses donde la curva soberana logre normalizarse, alcanzando niveles de calificación crediticia CCC+ o B-, es decir, tasas entre 9% y 11%, consideramos que GD35 y GD41 son los bonos con mayor potencial de alza. Sus bajas paridades y mayor duración modificada compensan el extremo corto de la curva".

Los analistas de Grupo IEB indicaron que la resiliencia que mostraron los títulos locales puede ser una muestra de los buenos fundamentales locales.

"El rally de la deuda tiene fundamentos dado que las perspectivas para 2025 mejoraron sustancialmente. El blanqueo y colocación de deuda en dólares por parte de corporativos generaron un buen ingreso de divisas, que se suma a mejores perspectivas para el sector agroexportador como para el sector energético en 2025.", indicaron.

A su vez, entienden que el upside potencial que le queda en caso de converger a TIRs de países comparables todavía es importante.

"Seguimos prefiriendo estar largos que nos permitiría capturar un mayor upside", dijeron.

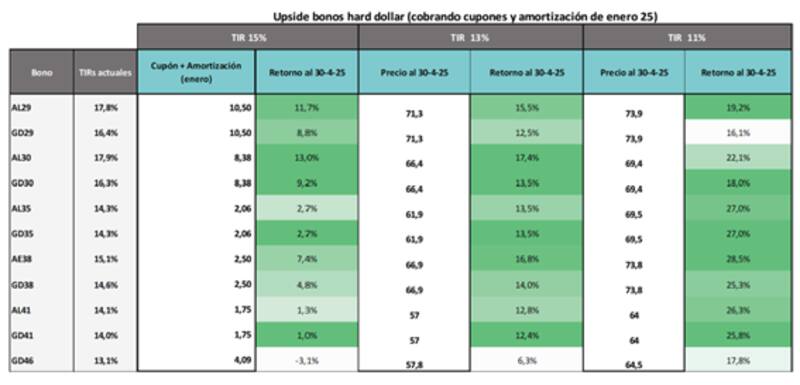

Según las estimaciones de Grupo IEB, para que la deuda rinda 13%, los bonos podrían mostrar ganancias de entre 6% y 17,5%.

A su vez, para que la deuda rinda 11%, las subas deberían ser de entre 16% y 28,5% desde los valores actuales.

Los analistas de Delphos también remarcaron que la fuerte suba de los bonos estuvo respaldada por una mejora de los fundamentals.

"El mercado continúa priceando la fuerte mejora en los fundamentals de Argentina, a los que se sumaron anuncios de nuevos préstamos de multilaterales (u$s 8800 millones entre el BID y el Banco Mundial) y el aumento de las chances de refinanciar los próximos vencimientos de capital de los bonos aumentan ya se vía un REPO de corto plazo cercano a u$s 2700 millones o un canje de deuda ´positivo´", indicaron.

"La convergencia con créditos comparables se ha acelerado notablemente durante octubre, con subas superiores al 10% en dólares en los ´hard dollar´", indicaron.

Finalmente, desde Grupo SBS también se muestran positivos sobre la renta fija local, destacando los bonos del tramo medio y largo.

"Mantenemos al GD35 y GD41 como nuestros top picks en Globales, aunque la performance relativa volvió a poner valor en GD30. Tanto el GD35 como GD41 brindarían mejor protección de no materializarse el escenario optimista", detallaron

Además, remarcaron la importancia del contexto internacional.

"Si bien a nuestro entender la dinámica de los Globales va a depender más de qué grado de normalización macro pueda alcanzarse hacia adelante, lo mencionado respecto a tasas de los bonos del tesoro en la antesala del evento electoral en EEUU también podría pesar", sostuvieron.