En esta noticia

El uso de las billeteras electrónicas viene imponiéndose a la par de la economía digital, empujada por un proceso de transformación acorde los tiempos que se aceleró por los cambios de hábitos impuestos por la pandemia.

En esa línea, un informe de Red Link, en base a las operaciones realizadas en sus distintas plataformas de pagos y transacciones digitales refleja que en junio se confirmó un vertiginoso crecimiento de la cantidad de usuarios de billeteras electrónicas.

Link explica las razones que llevan a este crecimiento: "la practicidad para llevar a cabo todas las transacciones monetarias cotidianas", sin pesos ni tarjetas físicas vinculadas con sus cuentas.

Pero no sólo eso, sino también su utilización está "incentivada por las campañas de promociones con descuentos y ofertas que impulsan tanto las entidades como los comercios que adhieren para impulsar su negocio".

Así, el uso de billeteras digitales creció 18% en el mes, con "una nueva marca máxima de 150 millones de transacciones".

"Se multiplicaron por 4,4 en un año y por 6,25 en el primer semestre respecto de similar período del año previo", indicó Red Link en su informe alimentado por los datos cuantitativos que recopila de los distintos servicios tecnológicos, de medios de pago, innovación y procesamiento que ofrece, como la red de cajeros automáticos, los POS, botón de pago y home banking, entre otros.

El universo de las billeteras digitales abarca a productos como Mercado Pago, Ualá, Moni, Nubi, Ank, Pei o Cuenta DNI y Bimo, entre otros.

Ese fenómeno está directamente asociado, explica la firma, "a la incorporación de usuarios a un ritmo de más de 225.000 promedio por mes en el semestre y casi 332.000 en junio, se aproximaron a 3,7 millones de clientes".

¿Cuándo se usa la billetera electrónica y no otros canales digitales? En el informe Uso de Dinero Electrónico (UDE) Link se arriesga una hipótesis: "por las billeteras digitales,el cliente bancario cursa las operaciones vinculadas con la espontaneidad y necesidades de consumo diario".

En cambio para la realización de transacciones con altos montos y compromisos programados, como son los pagos de "impuestos, expensas, alquileres, préstamos, entre otros, las canaliza a través del home banking".

Es que de acuerdo con el estudio UDE Link, "la familiaridad el uso de los medios electrónicos de pagos y cobros, se advierte en el crecimiento de casi todos los canales en junio, aunque algunos más que otros, y en cómo los clientes bancarios van marcando sus preferencias por uno u otro, según tipo de transacción, pero sin competir entre sí".

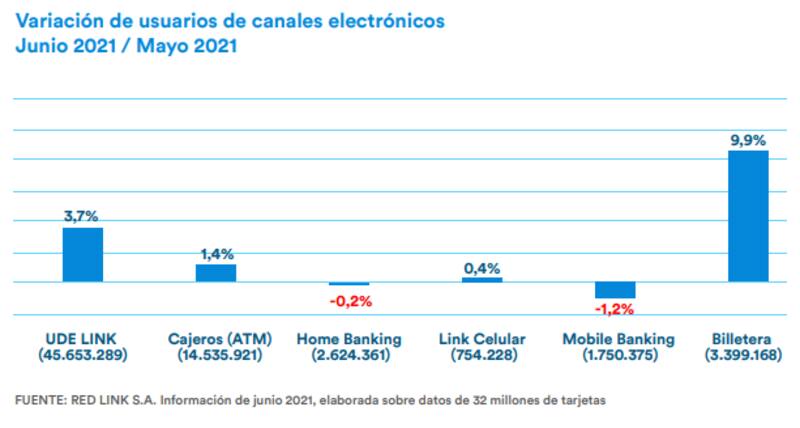

La Banca Digital creció el mes pasado 7,4% con respecto a mayo, y aumentó un 1% en comparación con un año antes. Al cabo del primer semestre, acumuló un 9% de incremento interanual, según el informe UDE Link.

Canales y operaciones

En tanto, de acuerdo con el UDE Link, las extracciones sin tarjetas en cajeros automáticos (ATM) mantuvieron la dinámica desde el inicio de 2021 y acusaron un crecimiento del 18,5%, llegaron a poco más de 866.600 operaciones.

"La provincia de Buenos Aires representa el 62% de las extracciones sin tarjeta", señalaron.

No obstante, hubo una baja de 3,9% en el monto total de las transacciones ajustadas por inflación, pero, "al mismo tiempo, mantuvo una destacada tasa de incremento de 10,7% respecto del nivel que registró en junio del año anterior".

El total de usuarios de dinero a través de canales no presenciales reafirmó el ritmo de crecimiento de los meses anteriores.

"Se incorporaron poco más de 1,6 millones de clientes bancarios, al récord de 45,7 millones, se elevó 3,7% en comparación con mayo y 22,4% en un año; mientras que el total de transacciones se consolidó por cuarto mes consecutivo por sobre las 515 millones", agregaron.

Respecto de las tarjetas con uso, continuó la tendencia expansiva por cuarto mes consecutivo, a un ritmo de 1%, comportamiento similar al del año previo, al sumarse la aceptación de establecimientos comerciales, y el incremento de las transacciones de e-commerce en 8%, a una marca histórica de poco más de 16,17 millones de compras.

También el UDE Link reveló que en la primera mitad de 2021 se registraron sendos incrementos del uso del dinero electrónico y de los canales digitales.

Comparados con el mismo período del año anterior, crecieron 32,9% el uso de dinero electrónio y 4,5% los canales digitales.

"Semejantes tasas de expansión estuvieron apalancadas por el aumento en 26% en la cantidad de usuarios, y del 5,5% en la cantidad total de transacciones", concluye el UDE Link.