El BCRA se convirtió en 2022 en el gran proveedor de pesos del Tesoro para responder a las necesidades fiscales.

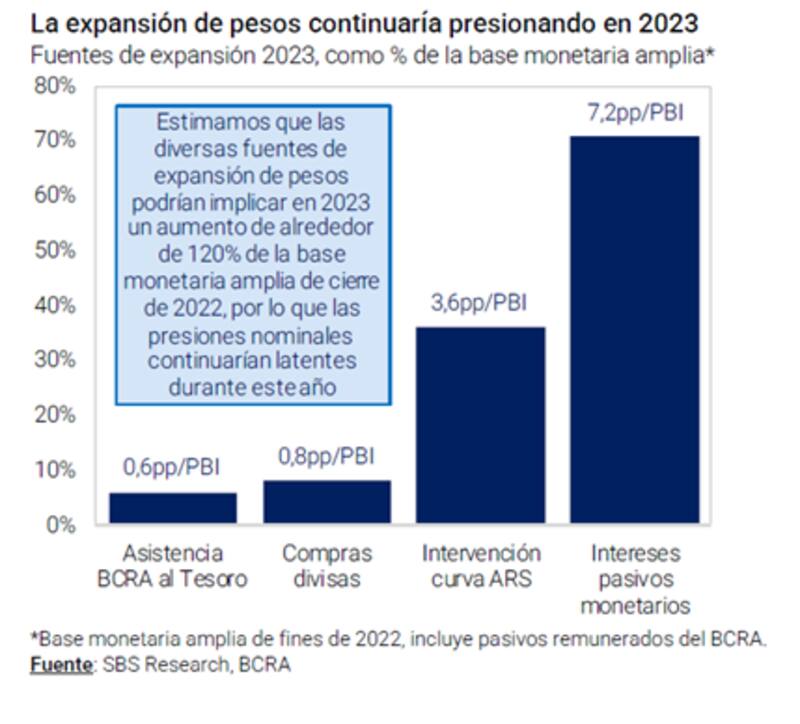

Ahora, el mercado espera que la emisión en 2023 sea del 120% de la base monetaria de 2022. Advierten que los pasivos remunerados son la gran causa de emisión y que crecerán los riesgos inflacionarios.

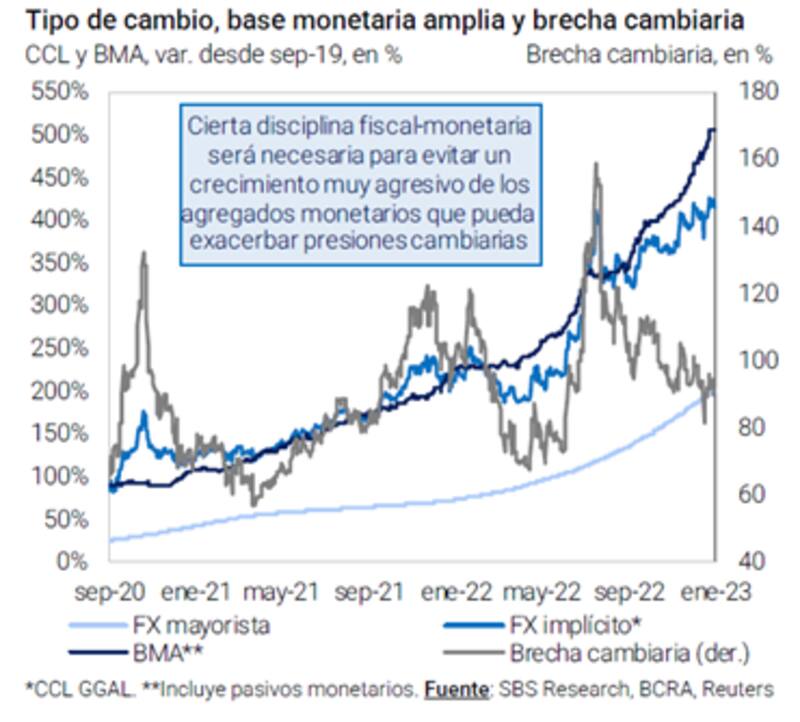

Maquinita prendida

El "dólar soja 2.0", la cotización diferencial que le otorgó el Gobierno al campo para que liquide exportaciones, implicó un aumento de 12,9% de la base monetaria de noviembre mientras que la monetización de DEG significó un avance de 4,4 por ciento.

Los intereses de pasivos remunerados implicaron 10,8% más, por lo que durante diciembre la base monetaria avanzó 15,4% mientras que la base monetaria amplia, que incluye los pasivos remunerados, lo hizo 9,9 por ciento. En todo 2022 este último agregado creció en un 77,8%.

Dado estos números, el mercado espera que la emisión monetaria continúe en 2023 aun a un ritmo más acelerado que en 2022.

Juan Manuel Franco, economista jefe de Grupo SBS, anticipa que el BCRA seguirá asistiendo al Tesoro de manera directa, provocando una emisión monetaria del 120% para 2023.

Este contexto mantiene con vida las presiones nominales para la macro local rumbo al año que comienza.

"Creemos que en 2023 las presiones nominales persistirán debido a ciertos factores que pesarán durante todo el año. Estimamos que, entre la asistencia monetaria directa del BCRA al Tesoro pautada con el FMI, las compras de dólares para cumplir la meta de reservas, la continuidad en la intervención del BCRA en la curva pesos y, sobre todo, los pagos de intereses de pasivos remunerados, la base monetaria amplia podría avanzar en un 120% en 2023", proyectó Franco.

A su vez, también alerta que esta estimación podría variar en función de las presiones sociales.

"Advertimos que, pese a que consideramos que el gobierno intentará mantenerse dentro de los límites fiscales para cumplir con la meta de déficit primario, las demandas sociales durante un año electoral podrían también presionar sobre la expansión monetaria", dijo Franco.

Con este escenario de emisión monetaria, los analistas del mercado advierten que las presiones cambiarias e inflacionarias se mantendrán latentes.

Maximiliano Bagilet, Team Leader TSA Bursátil, anticipó que desde la compañía siguen esperando una fuerte emisión para 2023.

Dentro de eso, el principal driver son los intereses remunerados del BCRA, los cuales cree que estarán alrededor del 5% del PBI para este año, arrancando no solo con una tasa más alta sino con un stock significativamente más alto.

Sumado a eso, Bagilet explica que espera que el BCRA tenga un papel clave en el mercado secundario de deuda, lo que llevará a la necesidad de esterilizar con pasivos para que los pesos no presionen al mercado en un año electoral y clave.

"En línea con el mercado creemos que el BCRA tendrá que emitir más del 120% de la base monetaria para 2023, poniendo un piso a la inflación del 4% mensual", advirtió.

Ante este escenario, Bagilet recomienda para 2023 una cartera protegida de corto plazo en dólares corporativos y con algo de atractivo en CER.

Por su parte, Franco entiende que las presiones inflacionarias y cambiarias irán en ascenso, en la medida en que la emisión monetaria se sostenga.

"Mirando hacia los próximos meses, estimamos que la inflación se habría acelerado en diciembre respecto a noviembre, pese a la desaceleración de las últimas semanas de ese mes a la que apuntan los datos de alta frecuencia. Para enero, incrementos ya pautados en regulados pesarán sobre la inflación". dijo.

Además Franco agregó que, "mirando al resto del primer semestre, otros aumentos programados, así como el ritmo del tipo de cambio que seguirá presionando, sumado al inicio de la caída estacional de la demanda de pesos, presionarán sobre precios, evidenciando la expansión monetaria".

Pasivos remunerados

La enorme emisión monetaria llevada a cabo durante todo el 2022, implicó también una agresiva política de esterilización de esos pesos, es decir, el BCRA emitía Leliq y pases para absorber los pesos que imprimía.

Esto provocó una disparada en el stock de los pasivos remunerados a lo largo de todo el 2022.

En paralelo, para calmar las presiones inflacionarias, el BCRA decidió llevar la tasa durante 2022 de 38% al 75%.

Esta combinación provocó un aumento en los intereses de los pasivos remunerados de manera abrupta y haciendo que este factor sea una fuente de emisión monetaria permanente.

La emisión por los intereses de los Pases y las Leliqs del BCRA fue el principal factor expansivo de la base monetaria en 2022, alcanzando los $ 3,4B durante 2022.

De esta manera, el 2022 culminó con un stock de pasivos remunerados por encima de $10 billones, equivalente al 12% del PBI.

Rodrigo Benítez, economista jefe de MegaQM, advirtió que los intereses por los pasivos remunerados generan una constante emisión monetaria.

"A la necesidad de asistir al Tesoro, comprar divisas para cumplir la meta de reservas e intervenir en el mercado cambio se sumó una política de esterilización muy agresiva, que buscó que todo el excedente de pesos que se fue generando se canalizara hacia Leliqs y Pases para no presionar sobre los pesos. Esto implicó casi $5 Billones y pagar una tasa de interés creciente por ese dinero", comentó.

En ese sentido, Benítez explicó que esa tasa de interés se convierte en el principal factor de emisión monetaria.

"Implica inyectar más de $ 550.000 millones todos los meses. Este es el principal incentivo que tiene el BCRA para que la tasa de interés no supere por demasiado a la tasa de inflación. Porque eso implicaría un crecimiento real del stock de pasivos remunerados", afirmó.

Mirando hacia adelante, el economista jefe de MegaQM, considera que el BCRA tiene un nuevo año por delante en el que sus objetivos son muy amplios y de sus decisiones depende en buena medida la estabilidad económica y financiera.

"Tiene posibilidades de lograrlo, pero el desafío es alto, en especial por las variables que están ajenas a su control, como pueden ser el proceso electoral o el factor climático", estimó.