En esta noticia

Si bien el acuerdo con el FMI finalmente consiguió media sanción en la Cámara de Diputados, el mercado no festejó. El viernes, la deuda apenas subió 1% y las acciones terminaron mixtas, aunque con mayoría de bajas.

La aprobación del acuerdo en la cámara baja aún no logra despejar los riesgos de un nuevo default de la deuda en 2024.El mercado, incluso, ya piensa en que el próximo Gobierno deberá encarar un nuevo canje de deuda. Aun así, a estos precios, analistas ven valor en la deuda local en dólares.

Los bonos argentinos cerraron la semana pasada con subas de 1% en promedio gracias a que por la madrugada del viernes se aprobó el acuerdo con el FMI.

Si bien iniciaron el viernes con ganancias de 3%, las subas se moderaron sobre la última rueda. Pese a esa mejora, los bonos argentinos continúan recuperando parte del terreno perdido en las semanas previas, y buscan rebotar desde sus valores más bajos desde el canje.

Previo al repunte actual, la deuda supo tocar nuevos mínimos históricos y así borraron por completo todo lo que habían ganado tras el anuncio de acuerdo con el FMI.

Con la reciente caída, la deuda acumula pérdidas de entre 40% y 22% en sus distintos tramos desde que comenzaron a operar. Los bonos deben subir entre 28% y 66% para recuperar los precios evidenciados tras el canje de deuda.

Para ello, claramente se necesitan buenas noticias y/o expectativas positivas desde el lado económico y político.

En el margen, el acuerdo trae cierto alivio a los inversores.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, remarcó que "si bien los inversores pueden considerar que el programa es ´suave´ dada la falta de reformas estructurales, el acuerdo es pragmático, creíble y realista".

"Creemos que el acuerdo reduce significativamente el escenario de radicalización ya que las revisiones trimestrales impondrán cierta disciplina económica al país. Argentina ha encontrado a su conductor designado", comentó.

Default y oportunidades

Actualmente la deuda ley local rinde 30% en su tramo corto y 20% en el tramo más largo. Por su parte, los bonos de ley Nueva York rinden 28% en el tramo más corto y 19% en la parte larga de la curva.

Ambas curvas se encuentran invertidas y con tasas muy elevadas, a la vez que las paridades de los bonos se ubican debajo del 35%. Todo ello demuestra la desconfianza que tiene el mercado sobre la capacidad y/o voluntad de pago del Gobierno respecto de su deuda.

Es decir, el mercado incorpora en los precios una alta probabilidad de default en el corto y mediano plazo.

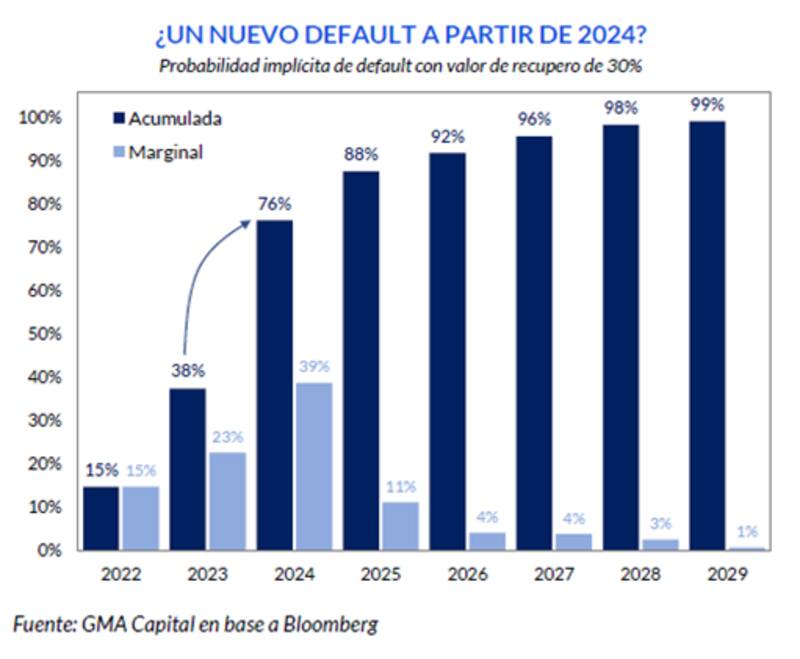

En su último informe semanal, Nery Persichini, head de estrategia de GMA Capital, advirtió que el mercado especula con un nuevo evento crediticio desde 2024 en adelante.

Según sus cálculos, hay un salto muy importante en la probabilidad de default a partir de ese año. Las chances de ver un default ascienden al 76% para el período del próximo Gobierno y al 99% para 2029.

En otras palabras, el mercado asigna muchas chances de que haya un evento crediticio dentro de esta década ya que la probabilidad de default supera el 90% desde 2026 en adelante.

"Como el programa carece de credibilidad y consistencia, aumenta el desequilibrio de la deuda (por el lado de los pesos), y posterga las decisiones complejas, la probabilidad de una nueva reestructuración en 2024 o 2025 (cuando los vencimientos en dólares crecen rápidamente) gana terreno. Todavía suena a ciencia ficción la idea de que Argentina regrese a los mercados financieros para prevenir otro evento de crédito", comentó Persichini.

Con este contexto, el estratega de GMA Capital entiende que difícilmente se vea una revalorización sostenida de los bonos en dólares, una baja permanente del riesgo país y de la probabilidad implícita de default.

"El acuerdo con el FMI podría ser un driver para un repunte, aunque no uno demasiado potente para traccionar la deuda hacia valores de u$s 60. El principal aporte del entendimiento es que Argentina evitó el abismo del default y el colapso de su economía. Sin embargo, el programa no ofrece el material suficiente para pavimentar el camino de la recuperación", dijo el estratega de GMA Capital.

José Echague, estratega de Consultatio, considera que a estos precios, el mercado ve con altas chances que el país ingresará en un nuevo proceso de reestructuración de la deuda durante el próximo Gobierno.

Pero a diferencia de Persichini, y teniendo en cuenta los precios de la deuda, el estratega de Consultatio sí ve valor en los bonos locales.

"El cronograma de vencimiento de deuda externa en dólares luce muy difícil para los próximos dos mandatos presidenciales, en donde caen el 60% de todos los vencimientos en dólares. Vemos como el escenario más probable una nueva reestructuración con acreedores privados durante el próximo mandato presidencial. En ese sentido y en vistas de que los precios actuales ya contemplan una reestructuración agresiva, seguimos constructivos con los bonos, sobre todo con el GD38 y el GD41, debido a su estructura legal más robusta", comentó Echague.

Finalmente, y con una visión similar, los analistas de Facimex Valores también ven atractivo en Globales y mantienen su preferencia por los títulos a 2041 y 2035.

Desde la compañía advirtieron que los bonos locales tuvieron una mejor performance relativa a la deuda emergente gracias al acuerdo con el FMI y esperan que nuevas noticias positivas en ese sentido permitan un rebote mayor.

"Los Globales tuvieron un desempeño muy superior al de la deuda emergente a medida que se fueron dando pasos hacia un acuerdo con el FMI. La confirmación de que Argentina pagaría los vencimientos de enero y febrero marcó el piso para las valuaciones. Hacia adelante, la aprobación del Congreso y el consentimiento del Directorio del FMI aparecen como eventos que esperamos que ´destraben´ valor", comentaron.