Las acciones argentinas muestran mayoría de retrocesos en lo que va del año y en el ultimo mes, sin acompañar la tendencia de Wall Street, que esta en máximos.

También se registra un buen momento para las acciones emergentes y de Latam, mientras que el Merval sigue en rojo. ¿Nace una oportunidad? los analistas.

El Merval desacoplado del mundo

La performance del S&P Merval viene siendo negativa cuando se lo compara con la tendencia de los demás mercados a nivel global.

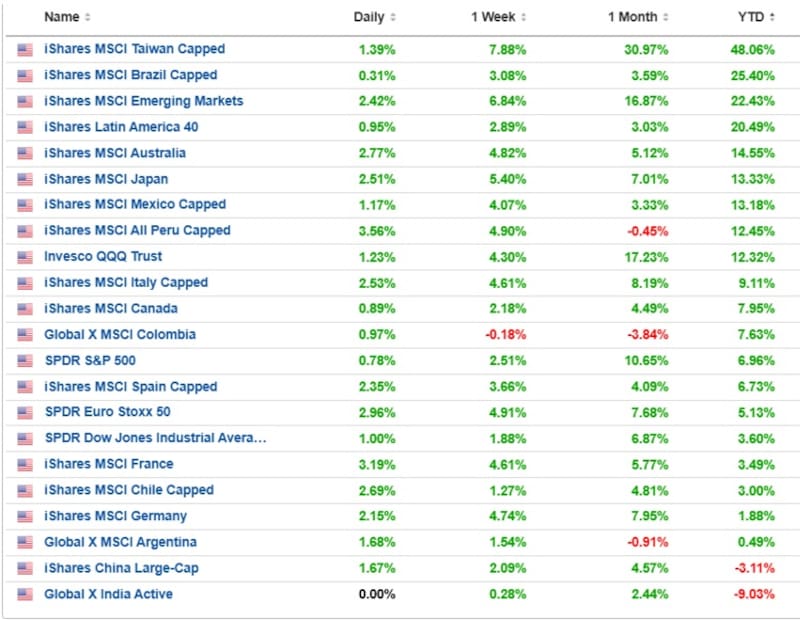

En lo que va del año, el S&P Merval en dólares cae un 3,8%, lo cual lo deposita como uno de los peores mercados a nivel global junto con India, que cae 9% y China, que baja 3% este 2026.

En cambio, cuando se observa el resto de los mercados globales, se evidencia un escenario muy favorable para las acciones.

El S&P 500 sube 7% este año, mientras que el Nasdaq gana 12%.

Por su parte, los mercados emergentes suben 22% este año, con Latinoamérica ganando 20% en 2026. Se destaca Brasil que sube 25% en el año, mientras que Mexico, Peru y Colombia avanzan entre 7% y 13% en el año.

Por lo tanto, la bolsa local quedó muy desarbitrada respecto del resto de los mercados, no pudiendo capturar el buen contexto bursátil a nivel global y regional.

Evidentemente, los factores locales estuvieron pesando mas sobre la tendencia en las acciones, imposibilitando que la buena performance bursátil a nivel global pueda ser capturada por los papeles domésticos.

Débiles datos en el nivel de actividad, combinado con caída de la imagen presidencial por cuestiones políticas internas estuvieron minando la capacidad de las acciones locales acompañar la tendencia internacional.

Natalia Martin, Analista de Research de PPI, reconoce la mala performance de los activos argentinos en comparación con sus comparables e indicó que los factores locales estuvieron pesando sobre los papeles domésticos.

“Creemos que el deterioro de imagen del gobierno, en un contexto de actividad y consumo todavía débiles, estaría detrás de la mala performance. El mercado parece haber empezado a rebalancear las probabilidades de un triunfo electoral del oficialismo en 2027, y eso se refleja en las valuaciones. De cara a mayo, la presentación de balances corporativos podría sumar otro factor a monitorear”, dijo Martin.

Cuando se analiza internamente la dinámica de las acciones en lo que va del año se evidencia una marcada debilidad en los papeles locales.

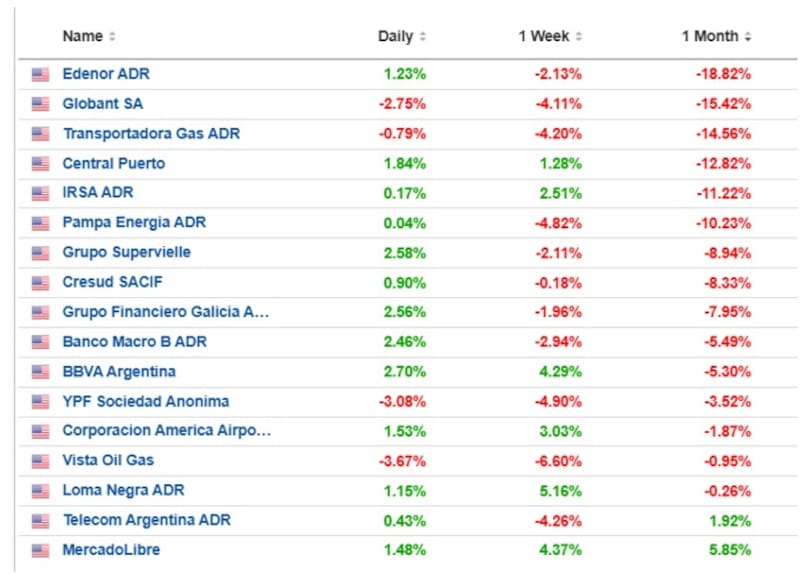

Entre las acciones que mas caen se destacan Globant, con una merma del 40%, seguida por Grupo Supervielle, Grupo Financiero Galicia, Banco Macro y BBVA Argentina, que muestran retrocesos de entre 18% y 29% en el año.

Le siguen acciones de Edenor, Central Puerto, IRSA, Loma Negra, Cresud y Pampa, con caídas de entre 10% y 17%.

Entre las acciones que muestran una mejor performance se encuentran Vista, que sube 42%, junto con YPF que gana 18% en el año, mientras que Telecom se mantiene sin cambios.

Todo esto muestra un contexto de mayor debilidad en los papeles argentinos en lo que va del año.

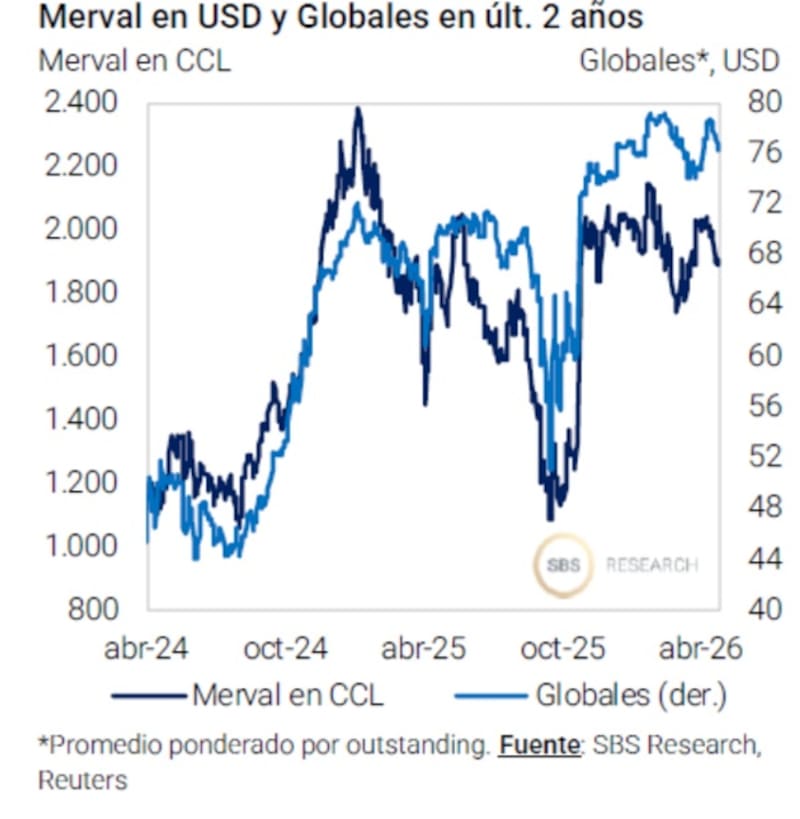

El S&P Merval sigue un proceso de lateralización en los últimos meses, no pudiendo acelerar tras la victoria electoral de Milei en octubre pasado.

La zona de u$s 2200 parecería ser un escollo a superar por parte del mercado y que el índice aún no ha podido quebrar.

Ignacio Durán, Analista de Research en Balanz, afirmó que, pese a la resiliencia relativa en el contexto del conflicto en Medio Oriente, el Merval se encuentra bastante distante en términos de retornos frente al resto de la región, especialmente Brasil.

En el ámbito local, Durán remarcó que la clave pasará por la dinámica en el nivel de actividad y su impacto en las acciones.

En ese sentido, ve valor en los papeles locales ante la expectativa de nuevos datos positivos desde el lado fundamental en el ámbito local.

“Consideramos que los fundamentos se siguen solidificando con el programa de compras de reservas del BCRA y la baja en las tasas de interés producto de un mayor pragmatismo económico que pone el foco sobre la actividad económica. Las compras del BCRA se encuentran cerca de los u$s 7000 millones en lo que va del año y con la estacionalidad de la cosecha entendemos que se profundizará la credibilidad del esquema de bandas, favoreciendo la estabilidad cambiaria”, dijo.

Por otro lado, Durán espera que la normalización gradual de las tasas, el avance de inversiones vinculadas al RIGI y una temporada de resultados que podría mostrar fortaleza en energía, utilities y cierta mejora secuencial en bancos sostienen una mirada constructiva hacia adelante, con potencial para una nueva suba del índice si las ganancias acompañan.

“Favorecemos compañías donde todavía se ve valor y capacidad de generación de caja. Entre las estas posiciones se destacan Central Puerto (CEPU), por su sólido flujo de fondos y el potencial adicional del negocio hidroeléctrico en un contexto regulatorio más favorable; Pampa Energía (PAMP), por una valuación atractiva para una historia que combina calidad con crecimiento y Ternium Argentina (TXAR), por niveles de precio considerados excesivamente bajos frente al valor de sus activos”, comentó Durán.

Mes histórico en Wall Street y malo en Argentina

Cuando el análisis se lleva al corto plazo, la diferencia es aún más marcada.

Las acciones tecnológicas suben 17% y el S&P500 ganó mas de un 10%, siendo uno de sus mejores meses en la historia.

Los mercados emergentes también mostraron fuertes subas, con ganancias de 16% en el último mes.

En cambio, el S&P Merval en dólares tuvo un mes de debilidad, dejando a las acciones con fuertes pérdidas.

Las mayores bajas se dieron en Edenor, que cayó 19%, seguida por Globant, que baja 15%.

También se ven descensos en TGS, Central Puerto, IRSA, Pampa, Grupo Supervielle, Cresud, Banco Macro, Galicia, YPF y BBVA Argentina, bajando entre 3% y 14%.

La acción que más subió en el ultimo mes fue Mercado Libre, ganando apenas 5,8%.

De esta manera, la performance de los papeles locales queda muy lejos del rally que se registró en Wall Street y a nivel global.

Juan Manuel Franco, economista jefe de Grupo SBS, se encuentra con cautela con las acciones en la antesala de los balances de los papeles locales.

“El humor social derivado de la dinámica de variables como economía real, empleo y salarios serán clave, a la vez que yendo a fundamentos de sectores puntuales, la dinámica de tasas y crédito será crucial para un sector bancario que sigue enfrentando una mora creciente en créditos privados”, advirtió.

En cuanto al posicionamiento, Franco remarco que actualmente encuentra mayores fundamentos para las acciones del sector de Oil & Gas.

“Destacamos que, si bien la curva de futuros de petróleo se halla invertida, nuestros análisis arrojan que los precios del petróleo implícitos en los precios de VIST, YPF o PAM, siguen por debajo no sólo del spot sino de los futuros meses adelante. Pasando al sector de servicios, vemos atractivo de mediano plazo en TGS y Ventral Puerto, a la vez que en distribuidoras de gas como TGN y Ecogas”, dijo Franco.

Finalmente, Matias Waitzel, socio de AT Inversiones, explicó que el índice tiene una ponderación muy alta en Oil & Gas, lo que genera una dinámica asimétrica con el conflicto de Ormuz.

“Cuando hay noticias positivas de paz, el crudo cae y las petroleras se derrumban más de lo que el resto del índice puede compensar. El resultado es una lateralización permanente — sube con la escalada, pero no recupera cuando hay tregua”, dijo.

Además, agregó que también suman factores estructurales que los reportes marcan con claridad, tales como la postergada recategorización de mercados emergentes para 2028.

“La recategorización MSCI a emergente quedó postergada para 2028. Mientras los controles de capital para personas jurídicas sigan vigentes y la elección de 2027 genere dudas sobre la “no reversibilidad” de los cambios, no hay flujo institucional grande que entre. Ese catalizador que el mercado descontó parcialmente en 2025 ya no es una historia de corto plazo”, detalló.

Por otro lado, advierte que la caída de actividad y salario real pesa en los sectores domésticos también golpean a las acciones, junto con una caída de imagen de Milei.

Aun así, mirando hacia adelante, Waitzel indicó que sigue viendo oportunidades en Oil & Gas y esperando un punto de entrada en acciones bancarias, con los dos únicos sectores donde encuentra convicción es en Oil & Gas y en bancos.

“El Oil & Gas sigue siendo el sector con mayor visibilidad de flujo de caja. Vaca Muerta produce independientemente de lo que pase en Medio Oriente, y el precio internacional del crudo le juega a favor mientras Ormuz siga cerrado. Vista (VIST) y Pampa (PAMP) son los nombres con mejor perfil de riesgo/retorno dentro del sector”, afirmó.

Por el lado de los bancos, Waitzel indicó que se trata de una apuesta condicional.

“Las inversiones en bancos depende de que la recuperación de actividad y crédito que se anticipa para el segundo trimestre efectivamente se materialice. La baja de encajes y la menor exigencia de integración mínima diaria que tomó el gobierno son señales concretas en esa dirección. Si la mora empieza a bajar y el crédito al sector privado repunta, Galicia (GGAL) y Macro (BMA) tienen upside significativo desde los niveles actuales”, dijo Waitzel.