A veces parece que el mercado de la vivienda en Estados Unidos está en una interminable crisis de accesibilidad, con precios en suba constante y caída de los inventarios. Los motivos van desde construcciones anémicas, las deudas por créditos estudiantiles hasta inversores que compran primeras viviendas. Pero, en tanto la pandemia empujó al alza los valores con más rapidez que nunca, las hipotecas baratas mantuvieron en el juego a los compradores. Ahora, está comenzando una crisis totalmente distinta de sustentabilidad. Y esta vez no hay una salida obvia a la vista.

La enérgica restricción de la Reserva Federal, el año pasado, llevó las tasas de interés hipotecarias a 30 años a casi 8 por ciento, el punto más alto en un cuarto de siglo, lo que agrega unos US$ 1100 a los pagos mensuales sobre un crédito de US$ 400.000. Eso podría manejarse si la suba de tasas provocara la caída en los precios.

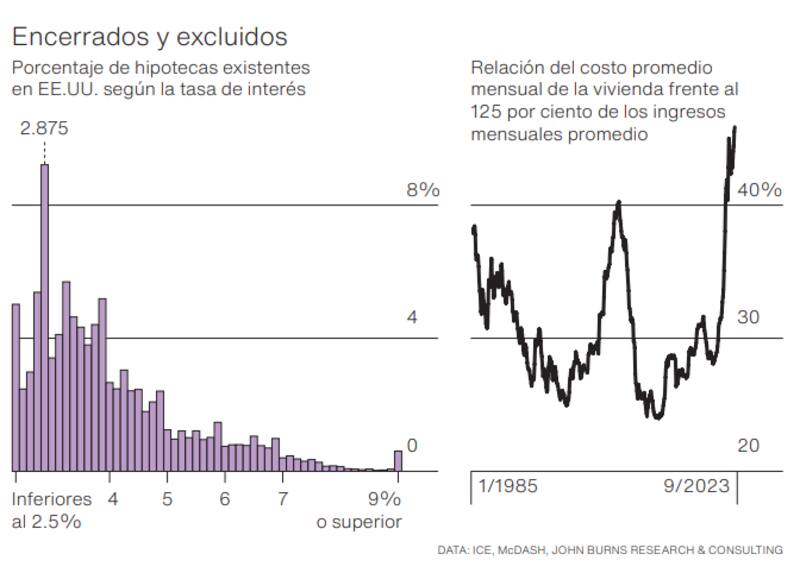

Pero el impacto sobre la oferta es incluso más drástico debido al llamado "efecto cerradura": los propietarios no quieren desprenderse de las hipotecas baratas que conseguían cuando las tasas estaban por el suelo. Ello condujo al mercado de la vivienda menos accesible desde los años ‘80, con ventas que se están aproximando a mínimos históricos.

La solidez de la economía amenaza con mantener por años las hipotecas costosas. Créditos apenas más baratos sólo alcanzarían para liberar la demanda acumulada, lo que haría subir más los precios. El tipo de desplome económico que podría hacer bajar más rápido las tasas también dificultaría las compras. Y los constructores de viviendas deben lidiar con ofertas limitadas de mano de obra, terrenos y materiales.

"Es como si hubiéramos disparado todas las balas que teníamos en cuanto a sustentabilidad de la vivienda, y ahora va a llevar mucho tiempo encontrar una salida", advierte Glenn Kelman, director ejecutivo de la agencia de Bolsa Redfin Corp.. "El tejido social de Estados Unidos se resentirá de que la generación más joven no pueda comprarse pronto una casa".

Entre aquellos que están perdiendo las esperanzas están Neil Wagner y Kelsey Drotning, dos empleados públicos de 31 años. En mayo firmaron un contrato por una casa en Washington de 150 metros cuadrados, imaginando que sería lo bastante grande para trabajar allí y ampliar luego la familia. Pero el vendedor demoró el acuerdo, las tasas subieron y la pareja ya no pudo pagar la casa. Ahora han dejado de buscar y en cambio usan sus ahorros para reembolsar deudas estudiantiles. "No vemos un final a al vista con estas tasas de interés", señaló Wagner.

Fue el economista John Quigley, de la Universidad de California en Berkeley, quien identificó en la década de 1980 el "efecto cerradura", al que responsabilizaba de impedir que los norteamericanos vendieran sus casas. Las tasas hipotecarias habían pasado de 9 por ciento en 1978 a 18 por ciento en 1981, lo que dejó a millones de hogares con hipotecas viejas que pagaban el equivalente a tasas inferiores al mercado. Comprar una casa nueva implicaba un crédito más costoso, lo que añadía costos sustanciales, y era un poderoso desaliento para mudarse.

Al caer las tasas de interés, el trabajo de Quigley fue mayormente olvidado hasta que llegó el Covid-19. El mercado de la vivienda estadounidense cerró brevemente en 2020, junto con el resto de la economía, antes de que la combinación de estímulos monetarios y el derrumbe del costo de endeudarse disparara un auge que no se había visto en una generación.

En enero de 2021 la tasa promedio de una hipoteca a 30 años cayó al mínimo récord de 2,65 por ciento. Las ventas de casas existentes alcanzaron el ritmo anual de 6 millones por primera vez en 14 años. La costumbre de trabajar en casa llevó a los buscadores a fijarse en ofertas alejadas de las zonas costeras, que antes de la pandemia habían sido las más populares.

La campaña restrictiva de la Reserva Federal enfrió pronto la demanda. Pero enfrió más la oferta, debido al "efecto cerradura" de Quigley. Por estos días la mayoría de las hipotecas existentes están por debajo del 4 por ciento, casi la mitad del costo de un crédito nuevo a 30 años. Esa gran diferencia posiblemente disminuirá en una cuarta parte el ritmo de mudanzas en el próximo decenio, señalan cálculos de Julia Fonseca, de la Universidad de Illinois, y Lu Liu, de la Universidad de Pennsylvania.

La tendencia afectará mayormente a los que quieran comprar su primera casa, y que se perderán la oportunidad clave de utilizar hipotecas sostenidas por el estado para acumular riqueza. Pero, los economistas señalan otras cuestiones: el "efecto cerradura" amenaza con impedir que los propietarios más jóvenes se muden a casas más grandes y amplíen sus familias, a la vez que los que ya tienen los "nidos vacíos" postergarán el paso a casas más pequeñas.

La falta de movilidad reduce la eficiencia del mercado laboral, ya que los trabajadores serán más reacios a aceptar nuevos empleos porque no querrán desprenderse de sus viejas hipotecas. "Lo peor de todo es forzar a la gente a comportamientos de fijación", alerta Nick Buttrick, profesor de psicología en la Universidad de Wisconsin en Madison, que en sus investigaciones demostró que una menor movilidad residencial puede ensombrecer la perspectiva vital de una persona. "Se quedan amargados en sus casas".

Nancy Hamel empezó en 1994 a vender bienes raíces en la ciudad universitaria de Amherst, en el oeste del estado de Massachusetts. En aquel entonces un profesor joven podía encontrar fácilmente un lugar para vivir, ya que en cualquier momento había unas 100 casas disponibles. Ahora, cuenta, el mercado está "desquiciado", y sólo hay 15 casas a la venta en una ciudad de cerca de 40.000 habitantes. "Se hace difícil que nuestros profesores nuevos puedan comprar -explica-. Yo acabo de cumplir 70 años. La gente de mi edad no se quiere ir".

Eugene Quackenbush, cofundador de la inmobiliaria Get Your Nest en la zona de Phoenix, orienta a los clientes con estrategias para viviendas usadas, como pedir a los vendedores que subsidien las tasas de interés durante unos años para que los pagos mensuales sean más manejables. Los compradores también buscan casas financiables con hipotecas transferibles, lo que permite que los vendedores cedan el crédito a la tasa más barata. Otra táctica consiste simplemente en bajar las aspiraciones: elegir una casa adosada o radicarse en una zona alejada del centro. "Si aspiras a la vivienda unifamiliar con tres habitaciones, dos baños y garaje para dos autos, tendrás que irte más allá de los suburbios", aconseja Quackenbush.

La merma en las ventas es terrible para el 1,6 millón de agentes de bienes raíces del país, que el 31 de octubre recibieron un nuevo golpe cuando un jurado de Missouri declaró a la Asociación Nacional de Agentes de Bienes Raíces culpable de connivencia para mantener las comisiones elevadas. (La entidad anunció que apelará el fallo). Pero la restricción de los inventarios fue un regalo para constructoras como Lennar Corp. o DR Horton Inc., que vieron incrementadas la producción. Lograron seducir a los compradores mediante una enérgica reducción de precios y ofreciendo hipotecas a tasas inferiores al mercado. Las casas nuevas representan hoy el tercio del inventario disponible, frente al porcentaje típico de 10 por ciento, indica la consultora Zonda.

Las medidas políticas para resolver la crisis de los costos se han concentrado hasta ahora en facilitar las cosas a los compradores. El gobierno de Biden adoptó medidas como reducir las comisiones de los seguros hipotecarios y acercar asistencia en los pagos para fomentar la vivienda propia entre minorías y compradores debutantes que se vieron marginados por la suba de los precios. Pero ello no hace más que agravar el problema de la disminución de existencias al promover más competencia.

Un método alternativo sería dar incentivos estatales para que los dueños vendan, especialmente inversores que alquilan casas por mes o una noche en Airbnb, aporta Ralph McLaughlin, economista jefe de Haus, una plataforma de inversiones compartidas para compradores de casas.

Esto podría lograrse aumentando los impuestos a los ingresos por alquiler o abriendo una ventana temporaria de exenciones al impuesto a las ganancias de capital que podría incluir un perdón pleno referido a la venta a compradores debutantes. "Tenemos que romper el ciclo y esas cosas podrían lograrlo", asegura.

Los pronósticos sobre el regreso a la normalidad previa a la pandemia varían drásticamente. Lawrence Yun, economista jefe en la Asociación Nacional de Agentes de Bienes Raíces, prevé que la Fed dominará la inflación en este fin de año y que el mercado hipotecario se cobrará las rebajas futuras antes de que ocurran. Yun sostiene que las tasas más bajas atraerán vendedores, lo que liberaría una racha de actividad en el cuarto trimestre. "Los vendedores se darán cuenta de que no van a volver las tasas super bajas -opina-. Entenderán que deben seguir adelante con sus vidas".

Muchos economistas tienen menos optimismo que Yun. La Asociación de Banqueros Hipotecarios pronostica una recesión tenue que lleve a reducir las tasas y la recuperación de las transacciones en 2025. Y el economista jefe de Moody's, Mark Zandi, dice que no habrá un mercado sano y normal antes de 2028. "El mercado de viviendas unifamiliares está congelado y sólo se derretirá de manera lenta y dolorosa", advierte.

La versión original de esta nota se publicó en el número 362 de revista Apertura.