En esta noticia

El jueves pasado, último del año, el Banco Central de la República Argentina (BCRA) publicó un informe en el que estableció los Objetivos y Planes para 2022. Pero allí también dejó entrever que desde la autoridad monetaria creen que el viento de cola que venía soplando desde los mercados externos podría estar llegando a su fin.

La entidad que preside Miguel Pesce reconoció que para 2022 "se avizoran condiciones financieras internacionales menos favorablesque en los años previos", una visión que cada vez suma más adeptos.

Incluso en Wall Street se especula cada vez más con que pueda darse ese escenario correctivo. Y a la hora de elegir cuál es el mayor riesgo que enfrentarán los mercados este año, los inversores apuntaron hacia la posibilidad de que se observen posturas más contractivas de los bancos centrales globales.

Una reciente encuesta realizada por Bank of America (Bofa) reveló que el 42% de los participantes considera que el mayor riesgo para los mercados en 2022 es que los bancos centrales adopten una postura más hawkish y eleven sus tasas. El mes anterior, solo el 25% de los encuestados veía este potencial endurecimiento como la principal amenaza para los mercados.

Esta previsión tiene especial relevancia para los países emergentes en general y para la Argentina en particular. Es que una suba de tasas en Estados Unidos implica un riesgo ya que cuando la Reserva Federal (Fed) eleva la tasa, los rendimientos de los bonos del Tesoro estadounidense también tienden a subir, lo que hace que los capitales globales busquen regresar a Estados Unidos para aprovechar esos rendimientos más altos.

Esto genera que los flujos se vayan de los emergentes, lo que provoca un escenario de devaluación de las monedas emergentes y de suba del dólar a nivel global.

En paralelo, una suba del dólar tiende a correlacionar negativamente con las materias primas, lo cual termina provocando un contexto adverso para los emergentes debido a que se cae el precio de sus exportaciones al tiempo que se eleva el costo de financiamiento de su deuda debido a que los rendimientos de los bonos del Tesoro estadounidense suben.

En Argentina, el contexto es desafiante por partida doble, debido a los actuales desequilibrios monetarios y económicos.

Para Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, el escenario financiero global parece ser un desafío para las economías emergentes por su impacto sobre los precios de las materias primas, la presión sobre las monedas domésticas y el desafío de refinanciar stocks de deuda que crecieron a medida que se financiaron los paquetes de asistencia fiscal en medio de la pandemia.

A su vez, el economista dijo que "el impacto sobre Argentina va a estar principalmente vinculado a los precios de los commodities y la depreciación de las monedas de nuestros socios comerciales, en un contexto en el cual el Banco Central va a tener que acumular reservas en el marco de un acuerdo del FMI".

Por su parte, Federico Broggi, gerente de research en IEB, considera que el escenario monetario más contractivo provoca un viento de frente para la Argentina fundamentalmente desde el lado cambiario.

"Sin dudas el 2022 será un año más contractivo a nivel global en materia de política monetaria. La Fed acelerando el Tapering y otros bancos centrales subiendo tasas es lo esperado. Esto para la Argentina podría ser un viento de frente dado que si el resto del mundo sube tasas y Argentina no lo hace, el país estaría siendo expansivo en materia económica lo que generaría presiones sobre el tipo de cambio", dijo.

Mariano Calviello, head portfolio manager de FIMA, coincidió en que el escenario se torna cada vez más adverso.

"La Argentina, en este camino de corrección del mercado a esta nueva realidad de los bancos centrales, está expuesta a impactos similares a otros emergentes con monedas más devaluadas e inflación al alza, aunque con movimientos de mayores magnitudes, dado el punto de partida. Un contexto internacional como el actual genera condiciones que aumentan la dificultad para controlar ambas variables", advirtió.

Los otros riesgos

Los riesgos asociados a un endurecimiento de las políticas monetarias de los bancos centrales pegaron un salto respecto del mes anterior. Es que en la encuesta previa del Bank of America, menos del 25% de los participantes veía a dicho factor como una amenaza para los mercados.

En segundo puesto, los inversores pusieron a la mayor inflación en el mundo, el cual el 22% de los encuestados cree que es un riesgo para los mercados.

El resurgimiento del Covid, en tanto, se ubicó como la tercera mayor amenaza hacia 2022, pegando un salto al 15% desde el 5% de la encuesta previa.

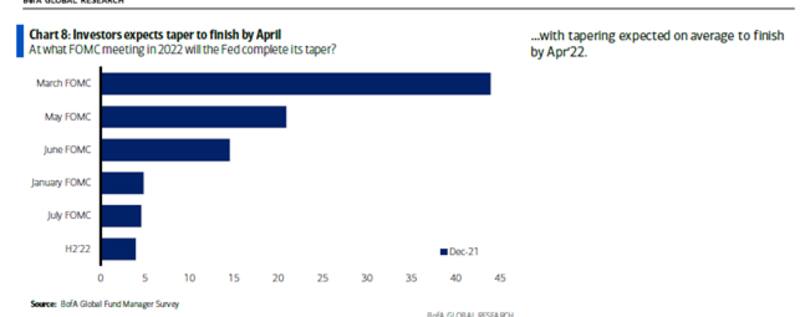

La postura más contractiva de los bancos centrales es un hecho, con la Reserva Federal (Fed) habiendo anunciado primero y acelerado luego el ritmo de compras de activos financieros, pasándolo de u$s 15.000 millones a u$s 30.000 millones actuales.

De esta manera el mercado cree, con un 65% de probabilidad, que el Tapering finalizaría entre marzo y abril, lo cual adelanta las chances de ver subas de tasas en el primer cuatrimestre del año. Esto es así ya que la Fed anunció que la suba de tasas vendrá una vez que se finalice el Tapering.

Por lo tanto, si el mismo finaliza entre marzo y abril, es esperable que la suba de tasas sea anunciada en dichos meses, con el objetivo final de atacar la aceleración inflacionaria en EE.UU.

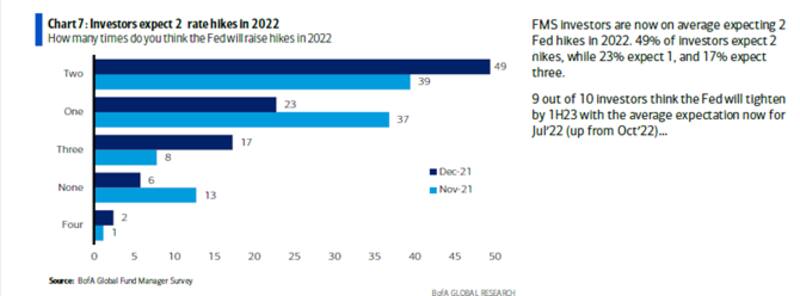

A su vez, el mercado espera que la Fed eleve la tasa de interés entre dos y tres veces. El 49% de los encuestados cree que la Reserva Federal subirá dos veces la tasa de interés en 2022, mientras que el 23% de los encuestados por Bofa espera que se vea solo una suba.

Es notable la reducción de la cantidad de inversores que espera una sola suba de tasas ya que el mes anterior era 37% y colapsó al 23% actual.

En paralelo, también creció la cantidad de inversores que esperan tres subas de tasas, del 8% de la encuesta de noviembre al 17% actualmente.

Adrián Yarde Buller cree que el principal riesgo a monitorear de cara a 2022 será la reacción de las expectativas de inflación a la postura monetaria de los principales bancos centrales.

"El caso de Estados Unidos es interesante ya que el endurecimiento gradual de la política monetaria alcanzó para poner un freno al deterioro de las expectativas de inflación de largo plazo, pero estuvo lejos de anclarlas alrededor de la meta simétrica de 2% de la Fed. Esto es importante porque si las expectativas de inflación no comienzan a alinearse un poco más con los objetivos de la autoridad monetaria norteamericana, vamos a tener que ver una suba de tasas más agresiva", dijo.

Los analistas de Balanz añadieron que el mercado de renta fija ya descuenta que la Reserva Federal ajustará su tasa de política monetaria en un poco más de 60 pbs, a la vez que también descuenta que bancos centrales de países como el Reino Unido, Noruega, Australia y Nueva Zelanda, entre otros, también ajustarán su tasa rectora.

"Después del shock inflacionario en 2021 y frente al riesgo de un desanclaje en las expectativas, los bancos centrales serán más reactivos frente a la inflación", proyectaron.

Impacto en el mercado

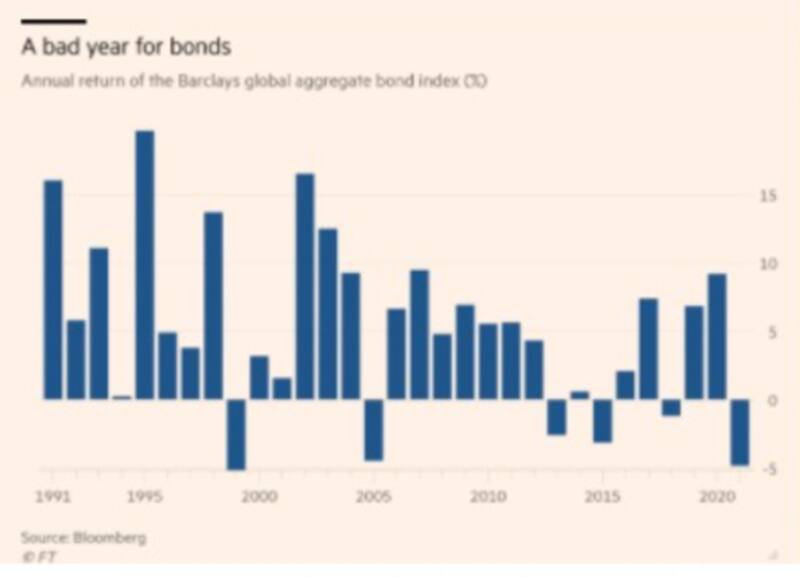

Los cambios en la política monetaria de los principales bancos centrales, desde una postura laxa a una más contractiva, complicó el panorama de los bonos a nivel global.

El Barclays Global Aggregate Bond Index, que agrupa bonos globales, cerró su peor año desde 1999, con una pérdida anual de casi 5%.

Una dinámica similar puede observarse en la deuda de bonos de grado de inversión que evidenció una baja del 3,7%, la más importante desde 2018, año en el que llegó a perder más del 7%.

La deuda de alto rendimiento, en tanto, cerró el 2021 sin mayores cambios.

Por su parte, los bonos de emergentes y de emergentes de alto rendimiento finalizaron 2021 con una pérdida promedio del 6%, y anotaron así su peor año desde 2018.

Mariano Calviello, de FIMA, agregó que el futuro accionar de los bancos centrales comenzó a descontarse en precios durante el año, especialmente en la renta fija soberana, donde hoy casi todos los asset managers tienen una posición de subponderar.

"El movimiento general ha sido bancos centrales subiendo sus tasas de interés con el objetivo de contener la inflación al mismo tiempo que las monedas fueron devaluándose. Hasta tanto no sea claro el valor que tomarán las tasas en el mediano plazo, la renta fija soberana seguirá buscando nuevos valores y mantendrá volatilidad probablemente", dijo el head portfolio de FIMA.