En esta noticia

Con el mayor vencimiento del año ya superado, la atención del mercado se traslada al calendario de licitaciones de la Secretaría de Finanzas para el tercer trimestre.

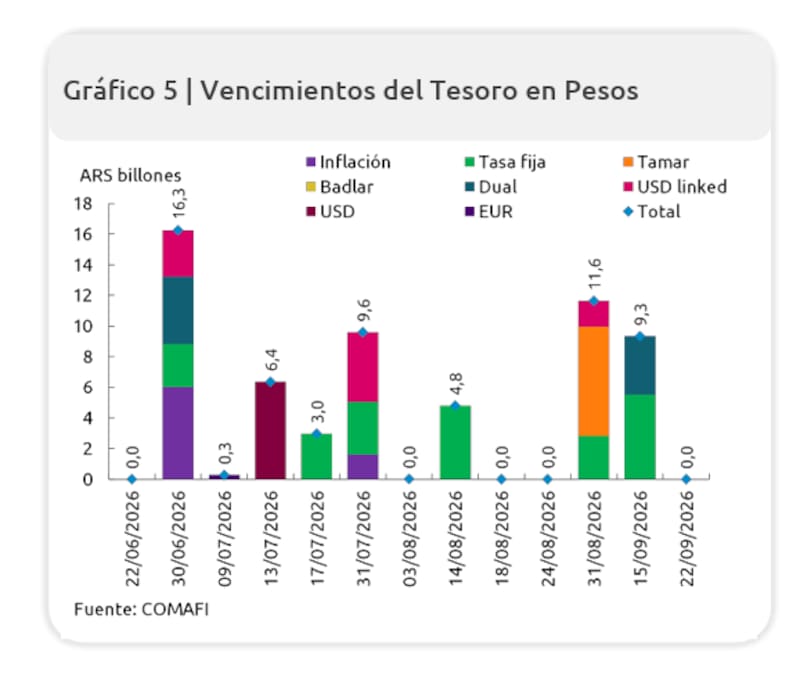

Entre julio y septiembre, el Tesoro deberá salir en seis oportunidades a buscar financiamiento para refinanciar más de $38 billones de deuda en pesos.

El primer examen llegará el 15 de julio, cuando el Tesoro buscará captar fondos para afrontar los vencimientos del 17, que ascienden a unos $ 3 billones. Si bien el monto es relativamente reducido respecto de los meses siguientes, servirá como primer test de apetito de los inversores tras el cierre del exigente calendario de junio.

Dos semanas más tarde, el 29 de julio, llegará una licitación mucho más relevante. El Gobierno deberá preparar el terreno para refinanciar los $ 9,6 billones que vencen el 31 de julio, uno de los mayores compromisos del trimestre.

Agosto concentrará el mayor desafío

El 12 de agosto Finanzas buscará cubrir vencimientos por $ 4,8 billones, correspondientes al 14 de agosto. Pero la verdadera prueba llegará el 31 de agosto, cuando el Tesoro enfrentará vencimientos por $ 11,6 billones, el monto más elevado del período restante.

Según el perfil de deuda elaborado por Comafi, en esa fecha predominan los instrumentos TAMAR, acompañados por títulos a tasa fija y una participación menor de deuda dólar linked.

En septiembre habrá otras dos licitaciones. La primera, el 11 de septiembre, precederá a los vencimientos del 15 de septiembre, por $ 9,3 billones, integrados principalmente por instrumentos a tasa fija y bonos duales. La segunda tendrá lugar el 30 de septiembre, fecha que también coincide con un nuevo vencimiento, aunque de menor magnitud.

Fernando Ibarra, analista en Emerald Capital, dijo a El Cronista que la licitación del viernes pasado era la que afrontaba la primera y mayor de las murallas del trimestre ($ 16,3 billones) y arrojó un rollover de 81,26%, por debajo del 100%.

Ibarra explicó que esto implica que el Tesoro liberó pesos al mercado en lugar de absorberlos, “una diferencia relevante respecto del patrón de las últimas rondas, donde se había sostenido sistemáticamente entre 100% y 124%”, dijo.

No obstante, para Ibarra, lo más importante es la estrategia detrás del Ministerio de Economía: “El menú de las ultimas licitaciones viene claramente orientado a estirar duration antes que a sostener el rollover a cualquier costo. El grueso de lo adjudicado se fue a plazos largos, el dual CER/TAMAR a diciembre de 2029 captó $3,77 billones, y entre los CER a 2027/2028 sumaron otros $2,15 billones, mientras que en la tasa fija más corta (LECAP a noviembre 2026) se convalidó una TEM de 2,10%, sensiblemente por encima del mercado secundario”, explicó.

Y agregó: “Esto sugiere que el equipo económico priorizó no convalidar premios excesivos en el tramo corto, aceptando soltar algo de liquidez al sistema en una plaza que venía mostrando señales de menor holgura”.

Para lo que viene, dijo el estratega, esta lectura deja dos señales para seguir de cerca.

- Primera: “Si el Tesoro repite la estrategia de privilegiar tasa antes que cantidad, no debería sorprender ver nuevos rollovers por debajo del 100% en los próximos llamados”.

- Segunda: “La fuerte demanda por el tramo largo (2027-2029) es una buena noticia de fondo, porque reduce la presión de refinanciación de corto plazo hacia adelante y le da al Tesoro más margen de administración. Si esa demanda por duration se sostiene, el desafío de refinanciación del período pasa a ser más de gestión de tasas que de volumen”, comentó Ibarra.

Cabe remarcar sobre los vencimientos de julio, que hay coincidencia con el pago de capital e intereses de bonos soberanos en dólares de mediados de julio (u$s 4.300 millones) así que el link entre el frente en pesos y el frente en dólares “se vuelve más estrecho en esa fecha: si el Tesoro necesita pesos para comprar dólares, la licitación de fines de julio queda más cargada”, concluyó Ibarra.

Comienza el segundo test del año

Para Pablo Das Neves, asesor de inversiones, el foco no está puesto en la capacidad del Tesoro para refinanciar la deuda, sino en la administración de la liquidez y las expectativas del mercado.

“No lo veo como un problema de refinanciación, sino como un desafío de manejo de liquidez, tasas y expectativas”, afirmó en declaraciones a este medio.

En ese sentido, sostuvo que el Gobierno llega a esta etapa con una posición relativamente sólida. “El Tesoro tiene caja, viene mostrando capacidad para rollear y todavía existe demanda por instrumentos en pesos”, explicó.

Su escenario base contempla “un porcentaje alto de rollover, probablemente en la zona del 80% o incluso superior, si el menú combina tasa fija, CER, TAMAR y cobertura cambiaria”.

Sin embargo, advirtió que el mercado será cada vez más exigente. “No esperaría que los inversores refinancien cualquier cosa a cualquier precio. Cada licitación va a exigir una tasa o una estructura que compense mejor la duration, la inflación y el riesgo cambiario”, señaló.

Respecto de los grandes vencimientos previstos para los próximos meses, Das Neves consideró que el riesgo no pasa por la capacidad de pago inmediata. “Las grandes paredes de vencimientos son relevantes por el efecto que pueden tener sobre el equilibrio financiero del programa”, indicó.

A su juicio, el verdadero examen será la calidad del refinanciamiento. “No alcanza con mirar el porcentaje de rollover. Hay que ver si el Tesoro logra extender plazos, diversificar instrumentos y evitar una concentración excesiva de vencimientos de corto plazo”, concluyó.

El Tesoro devuelve $3 billones de liquidez al mercado

Desde Criteria señalaron que el mercado monetario comenzó a reacomodar su liquidez luego de varias semanas de fuerte absorción de pesos por parte del Banco Central.

“El Tesoro enfrentó el mayor vencimiento de deuda en moneda local del año, por aproximadamente $16,3 billones, con tasas overnight considerablemente más tensionadas que las observadas en las semanas previas", aseguro el broker.

Según la firma, a diferencia de las licitaciones anteriores, cuando la abundancia de liquidez permitió renovar deuda sin mayores concesiones, en esta oportunidad el Gobierno “debió enfrentar un mercado más exigente como consecuencia de la absorción monetaria realizada por el BCRA durante buena parte de junio y del aumento estacional de la demanda de efectivo propio del cierre del semestre”.