El mercado de acciones están en pausa, luego del fuerte rally registrado desde mayo. Todavía hay papeles que se encuentran un 20% debajo de los máximos de enero de 2025.

Cuales son las acciones más distanciadas de sus máximos y los papeles que todos los analistas están buscando con este ajuste.

Mirando hacia arriba

En el día de ayer, MSCI decretó que Argentina permanecerá en la categoría “Standalone”, el escalón más bajo dentro de esa clasificación.

En la revisión de este año, MSCI concluyó que no hubo mejoras suficientes en materia de acceso al mercado respecto de 2024 y, además, confirmó que el país no ingresará al proceso formal de revisión, un requisito indispensable antes de cualquier reclasificación.

Bajo este escenario, la ventana más probable para un ascenso recién aparece hacia 2028.

Esta noticia llega en un momento de corrección en las acciones argentinas, las cuales se han alejado de sus máximos.

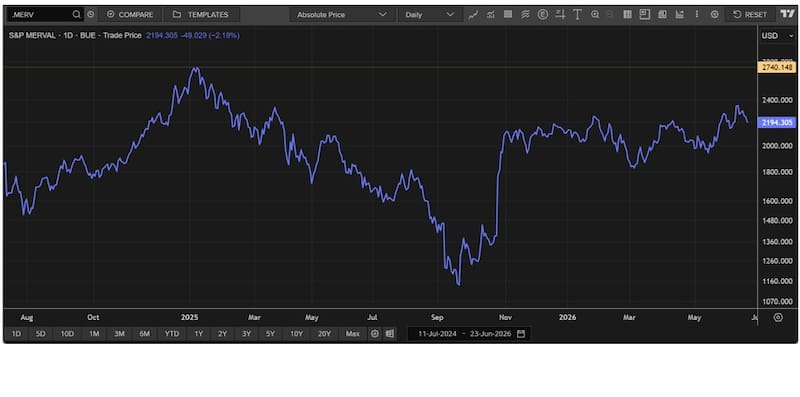

El S&P Merval volvió a perforar debajo de los u$s 2200 y con esta caída se vuelve a alejar de los máximos históricos.

A estos precios, el S&P Merval en dólares se encuentra un 20% debajo de los máximos históricos de enero de 2025.

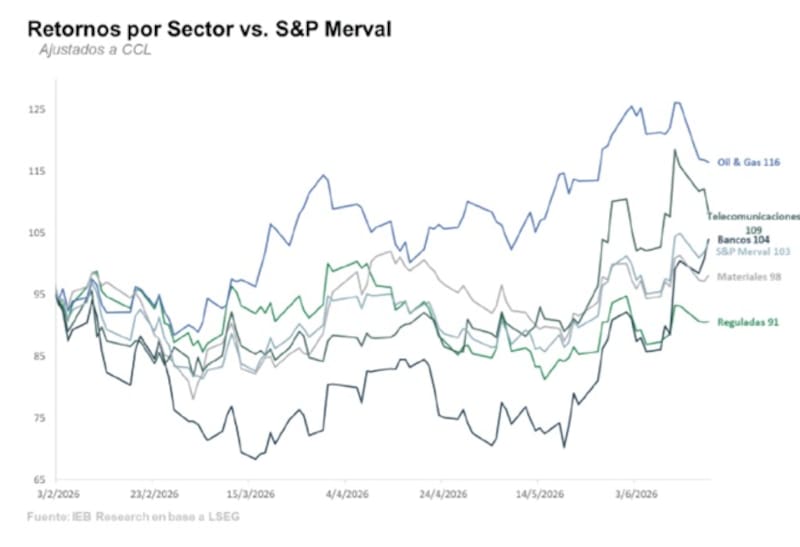

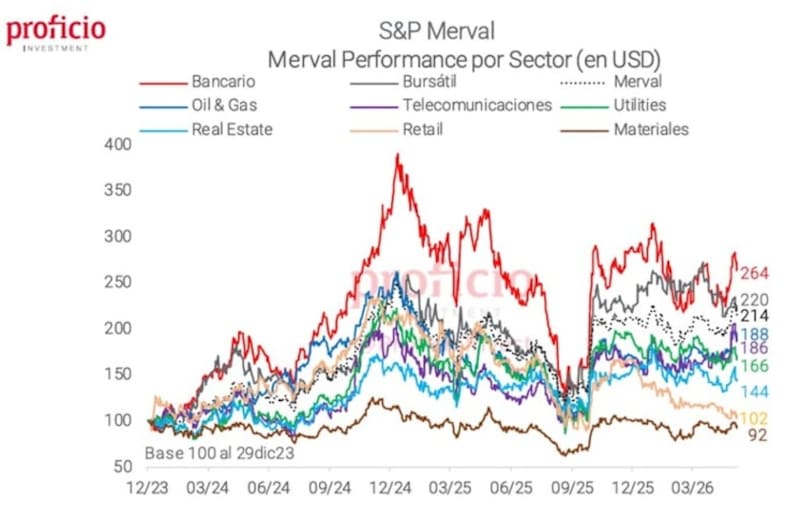

Si bien el índice se encuentra lejos de los máximos del año pasado, tal diferencial no es igual para todas las acciones y para todos los sectores.

El sector bancario se encuentra alineado con el S&P Merval mientras que el sector energético pudo colocarse por encima de tales picos.

Mirando a las acciones bancarias, estas se encuentran bastante dispares aunque se sostienen debajo de los máximos de 2025.

Las acciones de Banco Macro y BBVA Argentina son las más firmes y las que se encuentran mas cerca de los picos de 2025, cayendo 6,7% debajo de tales valores.

En cambio, Grupo Financiero Galicia todavía se sitúa un 12,5% debajo de los niveles de enero de 2025, mientras que las acciones de Grupo Supervielle todavía se encuentran 20% debajo de los picos históricos.

En cambio, el sector energético pudo colocarse por encima de los valores de 2025, aunque con el ultimo ajuste de dichas acciones, también se encuentran debajo de sus valores más altos.

Los papees de YPF retroceden 14,7% desde sus máximos, similar a Vista, que cae 15,5%.

En el caso de Pampa, está todavía se encuentra 10% debajo de los máximos, mientras que TGS se mantiene 13% debajo de los picos.

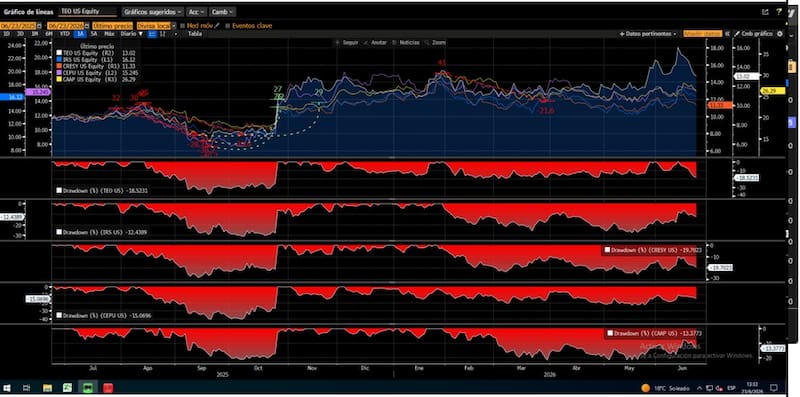

Tomando otros papeles argentinos, también se registran caídas desde los máximos históricos.

Las acciones de Telecom se encuentran 18,5% debajo de sus maixmos recientes, mientras que IRSA cae 12,4% desde sus picos previos.

Casos como Cresud, Central Puerto y Corporación América mantienen una caída de entre 19,7%, 15% y 13% respectivamente.

Cuánto deben subir para volver a máximos

Para que las acciones del sector financiero regresen a los picos de 2025, las ganancias deben ser abultadas.

Los papeles de BBVA Argentina deben avanzar 14%, mientras que Banco Macro deberá ganar 16%.

En el caso de Grupo Financiero Galicia, estas deben subir 35% desde los valores actuales. En el caso de Grupo Supervielle, estos deben subir 84%.

Si bien las acciones de YPF se encuentran 4% por encima de los valores de enero de 2025, para volver a los picos de comienzo de mes, los papeles deben avanzar 15%, mientras que Vista tiene que subir 18%.

Para volver a sus máximos previos, las acciones de Telecom tienen que subir 22% desde los valores actuales.

Las variables que impactan sobre las acciones

Las acciones argentinas se ven influenciadas hoy por un conjunto de variables, tanto domesticas como externas.

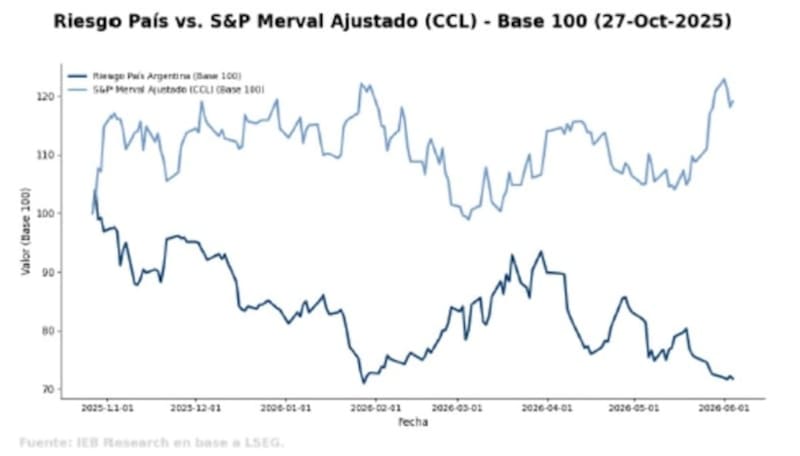

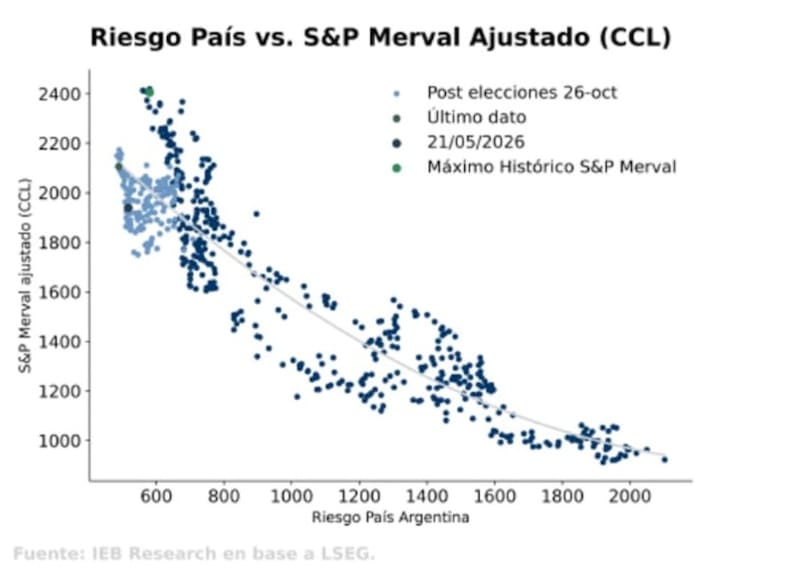

Por un lado, el mercado observa el nivel del riesgo país y el posible traslado hacia los papeles argentinos.

El valor de mercado de una empresa, reflejado en el precio de sus acciones, depende de los flujos de fondos que se espera que genere en el futuro, descontados a su valor presente.

Para efectuar este cálculo se utiliza una tasa de descuento, cuya magnitud está estrechamente vinculada al riesgo país.

En consecuencia, cuando el riesgo país disminuye, la tasa de descuento es menor, lo que incrementa el valor presente de los flujos futuros de la empresa. Como resultado, aumenta el valor de la compañía y, en general, también el precio de sus acciones.

Por el contrario, un mayor riesgo país implica una tasa de descuento más elevada. Esto reduce el valor presente de los flujos proyectados, generando una disminución en la valuación de la empresa y una tendencia a la baja en el precio de sus acciones.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, entiende que un escenario virtuoso con la deuda soberana argentina podría ser un factor positivo para la renta variable local.

“La mejora del riesgo país reabre la ventana de oportunidad para un retorno de Argentina a los mercados, lo que sería un paso clave para fortalecer el esquema macro al despejar las dudas sobre el refinanciamiento de la deuda y potenciar la acumulación de reservas. Esto implicaría un avance significativo en el proceso de normalización macro que refuerza el potencial de crecimiento de las compañías argentinas”, sostuvo.

Maximiliano Tessio, asesor financiero, agregó que, con un riesgo país en la zona de 430 puntos básicos, el mercado ya capturó buena parte de la normalización macro y financiera.

De esta manera, entiende que el driver principal para las acciones deja de ser la compresión de spreads soberanos y pasa a ser el crecimiento de ganancias.

“Hacia adelante, los catalizadores más relevantes son una inflación en descenso, recuperación del crédito, mejora de la actividad y una mayor probabilidad de reclasificación de Argentina en índices internacionales”, comentó.

Pablo Lazzati, CEO de Insider Finance, consideró que para que las acciones argentinas puedan dar un nuevo salto y el Merval en dólares logre romper la zona de resistencia de u$s 2450, el factor central debería ser una nueva compresión del riesgo país, idealmente hacia la zona de 300 puntos básicos.

“Una nueva baja del riesgo país sería clave porque habilitaría una baja del costo de capital, mejoraría las expectativas de financiamiento externo y podría ampliar el universo de inversores dispuestos a tomar riesgo argentino”, sostuvo.

Mirando el nivel de actividad

Por otro lado, los analistas también observan de cerca la marcha de la macro.

Si la economía se expande a un mayor ritmo, esto podría hacer que las compañías ganen más dinero, y que, por lo tanto, el valor de las acciones suba.

En ese sentido, el mercado observa la tendencia del nivel de actividad, la baja en la inflación, el equilibrio fiscal, el humor social y las variables que impactan sobre la imagen del Gobierno.

Julio Calcagnino, head de research de TSA Bursátil, explicó que buena parte de la compresión del riesgo país ya fue incorporada por el mercado y que, desde estos niveles, la renta variable dependerá cada vez menos de una caída adicional del EMBI y más de la evolución de los fundamentales corporativos.

Para Calcganino, los principales drivers para las acciones argentinas pasan a ser la actividad económica, la expansión del crédito, la recuperación de los salarios reales y la capacidad de las compañías de transformar la estabilización macroeconómica en crecimiento de resultados.

“Durante gran parte de 2026 se observó una divergencia interesante entre renta fija y renta variable: mientras los bonos se mostraron respaldados por variables como el superávit fiscal, la acumulación de reservas y la mejora del perfil crediticio soberano, las acciones necesitan una aceleración más visible del ciclo económico para justificar nuevas subas significativas. Más que una historia de compresión de riesgo país, las acciones parecen estar transitando una etapa donde el foco pasa a estar en las ganancias futuras”, dijo Calcagnino.

Esperando los próximos 18 meses

Esperando un mayor nivel de actividad, es el propio Gobierno que muestra cierto entusiasmo por lo que está por venir en la economía argentina.

En relación con este tema, el ministro de Economía, Luis Caputo, afirmó que los próximos 18 meses podrían convertirse en uno de los períodos más favorables para la Argentina en las últimas décadas, impulsados por la consolidación de la estabilidad macroeconómica y el ingreso de nuevas inversiones.

Estas declaraciones fueron realizadas durante el AmCham Summit 2026, celebrado en el Centro de Convenciones de Buenos Aires, un evento que reunió a aproximadamente 1.500 empresarios, funcionarios de los gobiernos nacional y provinciales, y representantes del sector sindical.

Por lo tanto, si efectivamente la macro acelera, las acciones locales deberían tener una buena performance y lograr acercarse nuevamente a los máximos históricos.

Los analistas de Research de Balanz explicaron que las señales de corto plazo parecen apuntar a un optimismo táctico para los próximos meses.

Por un lado, entienden que la baja reciente del riesgo país podría empujar al alza aun mas a las acciones, junto con buenos datos corporativos que le dan mayor sustento a los precios de los papeles locales

“Una macro más ordenada gracias al proceso de acumulación de reservas, apuntalada por la mejora en el superávit comercial y la recalificación crediticia podrían seguir ayudando a comprimir el riesgo país. Por otro lado, tenemos resultados corporativos que mejoran y valuaciones que lucen acordes para el Merval en comparación con los índices de América Latina”, detallaron desde Balanz.

Mirando hacia adelante, desde Balanz entienden que el sendero para el segundo semestre debería ser algo más benigno, con lo que podría abrirse una ventana temporal favorable para las acciones argentinas.

“A medida que nos acerquemos a 2027, la dinámica de las acciones argentinas estará más dominadas por las elecciones. Una percepción de continuidad podría potenciar a los activos de riesgo, mientras que un escenario adverso podría generar el efecto contrario. De momento, los vientos de corto plazo parecen soplar a favor”, afirmaron

El sector que todos quieren tener

El menú para posicionarse en acciones argentinas es bastante limitado.

Hay dos grandes sectores en el panel accionario local, es decir, el financiero y el energético.

Planteando a mediano plazo, los analistas coinciden en que el sector que se encuentra mas solido de cara a los próximos meses y años es el energético, pensando fundamentalmente en el desarrollo de Vaca Muerta y en especial luego del rally del petróleo a causa de la guerra en Medio Oriente.

Facundo Barrera, socio de Fincoach, remarcó que sigue viendo potencial en la renta variable local, aunque con la condición de mayor selectividad.

“Nos gustan YPF y Vista Energy. Ambas operan en sectores estratégicos para el país, tienen estructuras de management sólidas y están directamente expuestas al avance de Vaca Muerta, uno de los activos energéticos con mayor proyección de crecimiento en producción y exportaciones de la región”, sostuvo.

En cuanto a los catalizadores que pueden mover estas acciones, Barrera entiende que el mismo está relacionado con un eventual upgrade de la calificación soberana por parte de Moody’s, que todavía no acompañó los movimientos que ya realizaron S&P y Fitch y las elecciones del año que viene.

“Una mejora en esa nota podría profundizar la compresión del riesgo país y traccionaría positivamente sobre el equity. Por otro lado el recorrido hacia las elecciones de 2027 va a ser determinante. Cuanto menor sea la turbulencia política y mayor la consistencia macroeconómica, más se van a beneficiar los activos argentinos en general y las acciones en particular”, indicó.

Con una visión similar, Juan Manuel Franco, economista jefe de Grupo SBS, indicó que sigue favoreciendo al sector de Oil & Gas, con Vista, Pampa e YPF como los papeles con mejores fundamentos de mediano plazo.

Para el sector bancario, Franco remarcó que la dinámica del crédito y la política monetaria seguirán siendo los drivers principales.

“Creemos que un papel muy líquido como Grupo Financiero Galicia (GGAL) sigue siendo el ´play Argentina´por su alto beta”, afirmó Franco.

Finalmente, Dante Ruggieri, socio de AT Inversiones, afirmó que con para el futuro de las acciones, las variables domesticas en materia económica se vuelven importantes.

“Creemos que es crucial mantener el sendero decreciente de la inflación, con el fin de lograr en los próximos meses que los salarios recuperen parte lo perdido en los primeros meses del año. Además, entendemos que un mayor dinamismo en la actividad económica y sobre todos en los intensivos en mano de obra como el sector infraestructura podría beneficiar a la renta variable local”, detalló.

En cuanto a nombres puntuales, Ruggieri destacó a Loma negra y a YPF como papeles atractivos.

“Pensando una mejora en cuanto al rubro y los despachos de cemento, me parece atractivo estar posicionado en Loma Negra, ya que, hoy se encuentra con el 50% de la capacidad instalada ociosa, algo que se podría empezar a revertir en los próximos 12 meses”, indicó.

Con relación a YPF, Ruggieri le sigue viendo potencial.

“Sigo siendo muy constructivo con el sector energético y para eso seguiría posicionándome en YPF, debido a que considero que tendremos precios relativamente más altos por un periodo más largo de tiempo y en ese sentido ayudaría a seguir generando mejoras en los ratios de la compañía”, remarcó.