En esta noticia

El banco de inversión suizo, UBS, mantuvo su recomendación de compra sobre Vista Energy luego de analizar los últimos datos operativos de la compañía.

El gigante bancario destacó un fuerte crecimiento de la producción, la rápida integración de sus nuevas adquisiciones y un precio objetivo que implica un retorno total cercano al 30% en los próximos doce meses.

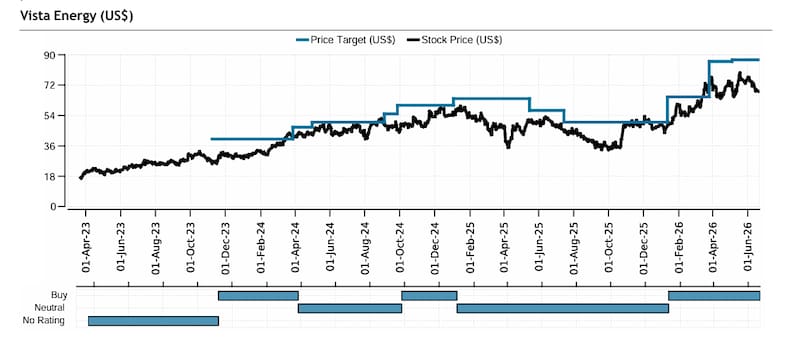

La reciente corrección de las acciones de Vista Energy no modificó la visión de UBS. Por el contrario, el banco considera que la baja registrada durante el sexto mes del año abrió una oportunidad para los inversores y reiteró su recomendación de compra, con un precio objetivo de u$s 87 por acción.

Con los papeles cerca de los u$s 68,16 al momento de elaborar el informe, UBS estima un potencial de apreciación del 27,6%, que asciende hasta un retorno total esperado de aproximadamente 30% al sumar el rendimiento proyectado por dividendos.

La recomendación llega luego de que la acción acumulara una caída superior al 13% durante junio, una corrección que coincidió con una toma de ganancias en buena parte del sector energético pese a que, según el banco, los fundamentos operativos de la compañía continúan fortaleciéndose.

La producción no deja de sorprender

El principal argumento detrás de la visión positiva de UBS es la evolución del negocio operativo.

Según los cálculos del banco sobre los datos publicados por la Secretaría de Energía, Vista alcanzó en mayo una producción de 161.100 barriles equivalentes diarios (boe/d), lo que representa un crecimiento del 12% respecto de abril y del 38% frente al mismo mes del año anterior.

En el acumulado del segundo trimestre, la producción promedia 152.800 boe/d, un incremento de 14% respecto del trimestre anterior y de 31% interanual.

Para UBS, esta evolución confirma que la compañía mantiene un ritmo de crecimiento consistente y continúa ejecutando su plan de expansión sin desvíos relevantes.

Las adquisiciones ya impulsan el crecimiento

Uno de los cambios más importantes observados durante mayo fue la incorporación plena de los activos Bandurria Sur y Bajo del Toro.

Ambos yacimientos aportaron alrededor de 21.700 barriles equivalentes diarios adicionales, convirtiéndose en uno de los principales motores del crecimiento mensual de la producción.

El banco considera que esta rápida integración demuestra la capacidad de Vista para capturar valor mediante adquisiciones sin afectar la ejecución de sus operaciones principales.

Los activos propios también aceleran

Más allá de las compras recientes, UBS destaca que el crecimiento también proviene del desarrollo orgánico.

En particular sobresale Aguada Federal, cuya producción aumentó 72% frente al mes anterior y 168% respecto de mayo de 2025 gracias a la entrada en producción de nuevos pozos.

Por su parte, Bajada del Palo Este continuó expandiendo su producción, mientras que Bajada del Palo Oeste mostró una leve baja atribuida a la declinación natural del yacimiento, un comportamiento esperado en desarrollos shale maduros.

Sin preocupaciones por la ejecución

Otro aspecto que tranquiliza a UBS es el avance del programa de perforación.

Durante mayo, Vista incorporó 12,3 nuevos pozos netos y acumula 35,3 en lo que va del año, un ritmo que el banco considera consistente con el objetivo anual de entre 100 y 110 nuevas conexiones.

“No vemos preocupaciones relevantes respecto de la ejecución y esperamos que la compañía mantenga el ritmo necesario para alcanzar su guía anual”, resume el informe.

UBS cree que el guidance todavía luce conservador

Aunque Vista mantiene una guía oficial de producción promedio de 158.000 barriles equivalentes diarios para 2026, UBS proyecta un nivel aún mayor: 161.700 boe/d.

En otras palabras, el banco considera que la empresa podría volver a superar sus propios objetivos operativos si mantiene el ritmo observado durante los primeros meses del año.

Ese optimismo también se refleja en sus proyecciones financieras. UBS estima un EBITDA cercano a u$s 3.120 millones en 2026, que crecería hasta u$s 3.403 millones en 2027, mientras que el beneficio por acción seguiría aumentando en los próximos ejercicios.

Pese a mantener una visión claramente alcista, UBS identifica algunos factores que podrían afectar el desempeño de la acción.

Entre ellos menciona la evolución del precio internacional del petróleo, eventuales riesgos de ejecución, la generación de flujo de caja, la volatilidad del tipo de cambio, posibles cambios regulatorios en Argentina y modificaciones en el régimen tributario.

Sin embargo, el banco considera que ninguno de esos factores altera hoy la tesis central de inversión: una compañía que continúa aumentando producción, integrando nuevos activos con rapidez y generando un crecimiento operativo que, a su juicio, todavía no se refleja completamente en la cotización bursátil.