El paquete de medidas del Gobierno, que obliga al sector público a vender bonos en dólares para canjearlo contra pesos, limita el potencial alcista de la deuda en el corto y mediano plazo.

El anuncio se dio con precios de los bonos de u$s 25, por lo que confirma que el Gobierno es vendedor en esos precios. Esto hace que dificilmente la deuda pueda subir por encima de tales valores.

Medidas que afectan a los bonos

Las últimas medidas del Gobierno en relación al reordenamiento de la tenencia de bonos en dólares en manos del sector público provocaron un cambio de expectativas sobre el futuro de la deuda.

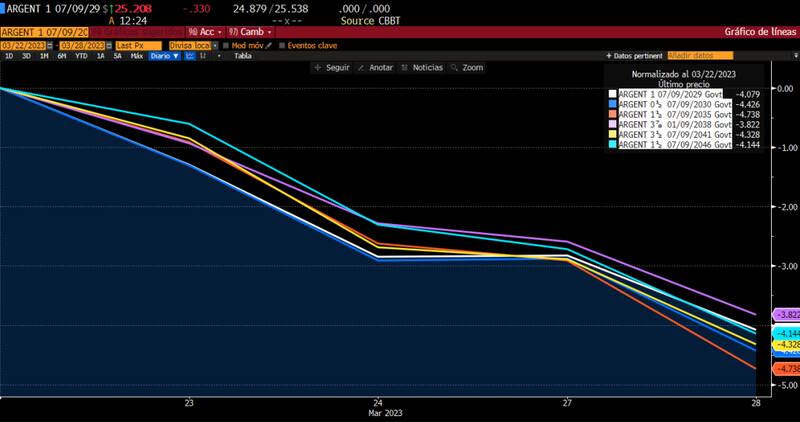

En los dos últimos días, los bonos argentinos acentuaron la baja y evidenciaron pérdidas mayores al 5%.

Desde el anuncio de la medida, los Globales cayeron entre 3,8% y 4,8%

Los Bonares también se desplomaron, con caídas de hasta 6%.

El hecho que el Gobierno obligue al sector público en general a vender bonos en dólares hace que el precio de la deuda soberana encuentre un techo.

Si a precios actuales de u$s 25 en promedio de la renta fija local el Gobierno está dispuesto a vender a vender esos bonos, entonces habría menos incentivos o chances de que la deuda pueda ubicarse por encima de esos niveles.

Esto quiere decir que el Gobierno le pone un techo a las paridades de los bonos ya que hay un importante jugador del mercado que estaría vendiendo bonos en u$s 25 y con más fuerza si la deuda supera los u$s 25.

Es decir, si a u$s 25 entiende que es un buen precio para vender bonos, mejor aún para el Gobierno si la deuda vale u$s 26, más aún si vale u$s 27 y mucho más si vale u$s 30.

Por lo tanto, si la deuda se ubicase por encima de u$s 25, cuanto más suba, más conveniente va a ser para el Gobierno vender esos bonos, dada la nueva estrategia con la deuda.

Cuanto más arriba de u$s 25 se ubiquen los bonos, más chances habrá de que se incrementen el volumen de ventas por parte del Gobierno.

Esas órdenes de venta provocarían luego potenciales caídas para los bonos, por lo que las chances de que se sostengan por encima de los u$s 25 sería difícil.

Además, cuáles podrían llegar a ser los incentivos de corto plazo para comprar bonos en dólares si el inversor sabe que el Gobierno va a salir a vender bonos para hacerse de pesos y con eso, poder financiar el Tesoro a la vez que también se busca con la medida controlar el tipo de cambio.

En este contexto, existen más chances de que el precio de los bonos se mantengan deprimidos e incluso que regresen a zona de mínimos ya que el Gobierno vendería esos bonos.

A su vez, esa potencial baja en los bonos también provocaría una suba del riesgo país, con chances de regresar a zona de máximos.

Maximiliano Donzelli, Head of Research en IOL invertironline, entiende que la medida parece generar un impacto negativo sobre el precio de los bonos.

"Las últimas medidas generarán en el mercado un incremento en la oferta de Bonares importantes, dado que estos títulos serán vendidos contra pesos en busca de lograr financiamiento. Este aumento de la oferta en circulación no implica hoy que se compense con una mayor demanda, en todo caso serían necesarios cambios regulatorios para que haya incentivos a una nueva demanda ya que sino, es difícil ver una demanda genuina porque no lo había hasta ahora", dijo Donzelli.

En ese sentido, Donzelli se mantiene con cautela sobre el futuro de los bonos, poniendo en duda que estemos cerca del piso.

"La medida de salir a vender bonos a paridades cercanas al 25%, hoy parece generar un impacto negativo y, aun con cambio regulatorios, estos precios no necesariamente pueden ser piso", advirtió.

Los analistas de la Consultora 1816 consideran que el impacto más claro de la medida es sobre las paridades de los bonos en dólares.

"El Gobierno incrementará la oferta de Bonares en circulación y no es evidente que pueda compensar esa oferta con nueva demanda vía cambios regulatorios. En el mejor de los casos, esta medida no genera caídas en los Bonares, pero seguro le pondrá un techo a las paridades. Está demostrado que el Ministerio de economía, a estas paridades de 25%, está dispuesto a vender esos títulos para hacerse de pesos", advirtieron desde 1816.

Volatilidad en las medidas y futuro de las paridades

Las últimas medidas van en contra de lo que el Gobierno pregonaba hace dos meses.

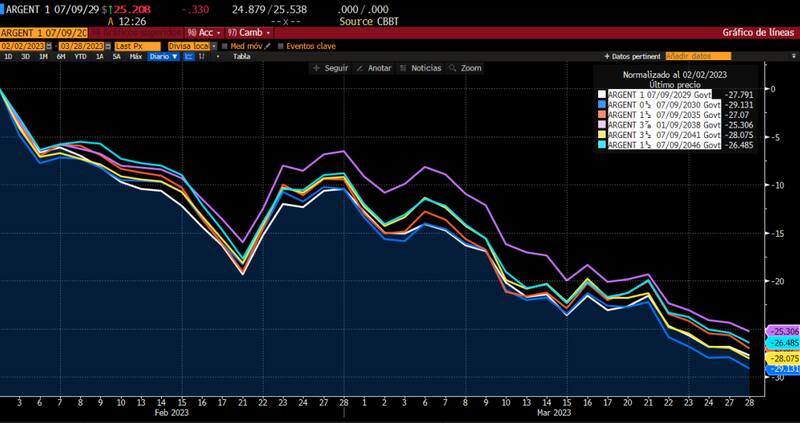

A fin de enero, el Gobierno había anunciado el paquete de compras de bonos por u$s 1000 millones con la intención (oficial) de seguir haciendo bajar el riesgo país.

Lo contradictorio es que con esta medida, el Gobierno va a seguir haciendo subir el riesgo país.

Hoy el riesgo país vuelve a ubicarse en 2500 puntos.

Es decir, desde el anuncio del paquete de compras de bonos, el Gobierno pidió más de u$s 2000 millones de reservas y el riesgo país subió más de 500 puntos a causa de un desplome del 25% en el precio de los bonos.

Por lo tanto, esta medida garantiza también un piso del riesgo país ya que si los bonos caen (o tienen un límite al alza), el riesgo país subirá o difícilmente podrá bajar.

Juan Martin Yanzon, head trader de Consur Investment agregó que hoy es un signo de pregunta que va a pasar con los precios y que el futuro de las paridades va a depender de la implementación de la medida

"El futuro de los bonos es muy incierto. El problema principal que vemos hoy es que el mercado interpretó que el Gobierno va a salir a vender fuertemente esos bonos. Sin embargo, es una incógnita la implementación y el fin de la medida. Por lo tanto, hoy hay cierta cautela sobre lo que va a hacer el Gobierno y cómo lo van a implementar hacia adelante. Por todo ello, precautoriamente el mercado vende y los precios caen", dijo Yanzon.

En el caso en que el Gobierno implemente la medida de manera prudente, podría en el margen ser visto como algo positivo para poder encontrar una vía de financiamiento del déficit alternativa y que antes no tenía y a la vez, controlar el tipo de cambio.

De cualquier manera, las inversiones en bonos en dólares son hoy más que nunca una inversión a mediano y largo plazo, pensando en un trade electoral y posterior a ello.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, entiende que la medida apunta a alivianar la transición financiera, en caso de que se reduzca la demanda de bonos en pesos en el mercado local.

"En un escenario así, es esperable algo de volatilidad en el CCL, y entonces los bonares pueden ser una herramienta de financiamiento atractiva, a la vez que ayudan a contener el CCL", detalló.

En cuanto al impacto en las paridades, Casabal considera que las mismas van a estar determinadas por cuestiones de más largo plazo.

"En algún momento del año, el mercado va a empezar a mirar más al gobierno que viene que al actual y, si el mercado evalúa que en 2024 estaremos mejor, independientemente del resultado electoral, las paridades podrían empezar a recuperarse. Si por el contrario, el escenario luce peor, volveremos a centrarnos en el corto plazo, que sin dudas tiene un techo en torno a los 35 dólares", sostuvo.