En esta noticia

La Reserva Federal de Estados Unidos (Fed) se torna más contractiva en su política monetaria. El mercado se prepara y se puede observar a partir del movimiento en las curvas. El contexto financiero global se vuelve más complejo, aunque la Argentina depende de sí misma.

Una Fed más hawkish significa que el banco central estadounidense se tornará más contractiva en su política monetaria. Es decir, se espera que la entidad que preside Jerome Powell comience a subir la tasa de interés (lo que se conoce como "tightening") y acelere el retiro de estímulos que ya inició (el llamado "tapering").

Subir la tasa y encarecer el costo del dinero responde a una política monetaria de manual de cualquier banquero central y la Fed se prepara para ello.

La inflación en EE.UU. subió al 7,5% en enero y fue la más alta en 40 años, por lo que el mercado ve cada vez más probable que la Fed sea aún más agresiva en la suba de tasas.

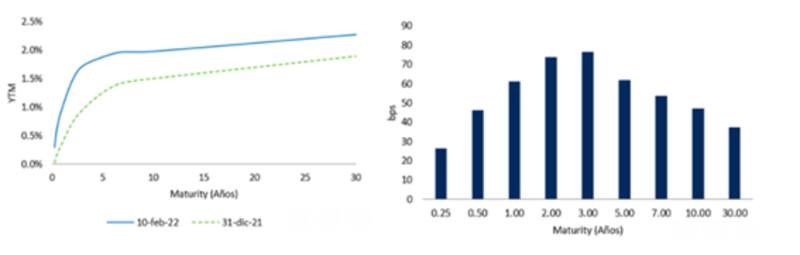

En lo que va del año, la curva soberana norteamericana ha experimentado un fuerte desplazamiento alcista en sus distintos tramos. Los vencimientos más cortos exhibieron un rally en sus rendimientos ante la expectativa de una Reserva Federal que se torna más agresiva en su política monetaria debido a la aceleración inflacionaria y por contar con un mercado laboral cerca del pleno empleo.

Los vencimientos de 6 meses y 2 años operan en 0,78% y 1,6% respectivamente. Dentro de la curva es el tramo que más subió. En ambos casos, los rendimientos se colocan hoy en su mayor valor en dos años.

Lo que se observa con claridad es que el tramo más corto sube más rápido que el más largo. Esto implica que el mercado ve con mayores chances que la Fed suba la tasa más rápido y genera que la curva se aplane.

El aplanamiento de la curva suele ser un riesgo ya que es un buen indicador a la hora de anticipar una posible recesión en Estados Unidos.

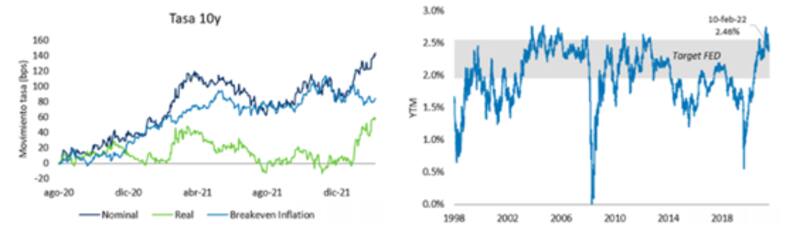

Gustavo Domínguez, CIO de Adcap Grupo Financiero, recordó que el dato de inflación en EE.UU. de la semana pasada resultó un poco más alto de lo esperado, y las tasas subieron en consecuencia.

Sin embargo, remarca que lo más interesante es que la tasa de 2 años subió un 0,29%, mientras que la de 10 años aumentó sólo un 0,06%. Es decir, que la curva de rendimientos sigue achatándose.

"El diferencial de tasa ya perforó 0,4%, cuando venimos de niveles de 0,8% hace 3 semanas y máximos de 1,5% durante 2021. Estas son luces amarillas que se van encendiendo porque, históricamente, el 89% de las veces, un aplanamiento anticipa una recesión en los próximos 6 meses. Pero la realidad es que nadie está esperando una desaceleración económica para este año" puntualizó.

Menos bonos con tasa negativa

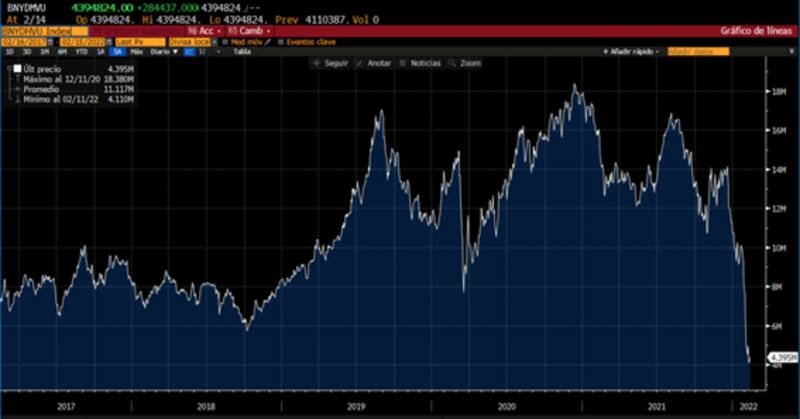

Otro dato interesante para observar cómo el mercado se prepara para una Fed más hawkish es la gran corrección que se evidenció en la cantidad de bonos con rendimientos negativos.

Es decir, debido al desplazamiento alcista en los rendimientos de la curva soberana americana, colapsó la cantidad de bonos con tasa debajo de 0%.

Actualmente hay u$s 4395 millones de bonos que rinden negativo en el mundo.En diciembre había u$s 14.000 millones de deuda con tasa debajo de 0%, por lo que se cayó un 70% (unos u$s 10.000 millones) la cantidad de bonos con tasa negativa en menos de tres meses.

Es decir, producto de la suba de tasas en EE.UU., todas las curvas del mundo se vieron desplazadas al alza, lo que terminó provocando que la cantidad de bonos totales con tasa debajo de 0% sea cada vez menor.

Incluso si se observa el porcentaje de bonos de grado de inversión europeo que rinde debajo de 0%, nos encontramos en el menor nivel desde julio de 2020.

Solo el 3% de los bonos corporativos de grado de inversión en Europa opera con rendimientos debajo de 0%. Pero en septiembre de 2021, casi la mitad de los bonos corporativos de grado de inversión tenían rendimientos negativos.

Todo esto habla de un contexto cada vez más desafiante para la deuda global.

Una suba en los rendimientos (desde negativo a 0% o incluso a niveles superiores), está hablando de un escenario en donde los bonos están perdiendo valor y responden a la expectativa de una Fed que está por subir la tasa de interés en cualquier momento.

Es decir, los rendimientos se mueven en forma opuesta a los precios, por lo tanto, si sube la TIR del bono, en realidad lo que está significado es un contexto de caída en el precio del bono.

Esta dinámica compleja para la renta fija nace de la suba de tasas de los bonos del tesoro americano, como respuesta a una Reserva Federal potencialmente más hawkish.

Juan Cruz Lekovic, fund manager de Schroders, remarcó que en lo que va del año, la curva soberana de Estados Unidos experimentó una fuerte suba a lo largo de todos los vencimientos, con subas entre 20 y 80 puntos básicos dependiendo el punto de la curva.

Desde Schroders entienden que el análisis sobre la suba de tasas en la curva puede dividirse en dos partes. Esto es, la parte corta de la curva y la parte larga.

"Los movimientos de la parte corta de la curva suelen responder a las expectativas sobre decisiones de política monetaria. En ese sentido, el mercado descuenta una Fed cada vez más hawkish, con hasta 4 subas de tasas para los próximos 6 meses. Esto sustentado en que el mercado laboral evidenció una robusta recuperación y, por lo tanto, la Fed puede enfocarse ahora en su objetivo de estabilidad de los precios o combatir la inflación", dijo Lekovic.

En ese sentido, el fund manager de Schroders considera que en marzo de este año es probable que comience un nuevo ciclo de suba de tasas de la Fed que, tomando el Dot Plot de diciembre, ve una tasa de equilibrio de largo plazo en 2,5%.

Todo ello implica entre 9 y 10 subas desde los niveles actuales.

Respecto de la parte larga, desde Schroders consideran que, lo que se está observando en 2022 es que la suba de las tasas viene siendo impulsada por el componente real de la misma.

"Las expectativas de inflación de largo plazo vienen descendiendo levemente y se mantienen dentro del rango objetivo de la Fed y es el componente real de la tasa el que está impulsando a la Tasa Nominal. La tasa real de largo plazo suele responder a la velocidad del crecimiento económico. Dada la fuerte recuperación evidenciada post pandemia, la robusta recuperación del mercado laboral y los niveles deprimidos que partimos de tasa real negativa, es probable que la tasa real siga presionando al alza", afirmó Lekovic.

Domínguez, por su parte, proyecta una tasa de la Fed ubicándose en niveles de 1% desde los 0,25% actuales.

"En los precios de los futuros para diciembre, el mercado espera 7 subas de 0,25% de la tasa, mientras que los de abril implican 2 subas de 0,25%. Por eso, veo como más probable que haya subas del 1,00% en total este año, pero no del 1,75% teniendo en cuenta esta desaceleración de la inflación. Creo que la Fed debería apurarse y subir entre 2 y 3 veces la tasas antes de mitad de año y, una vez ahí, ver cómo reacciona el mercado", comentó.

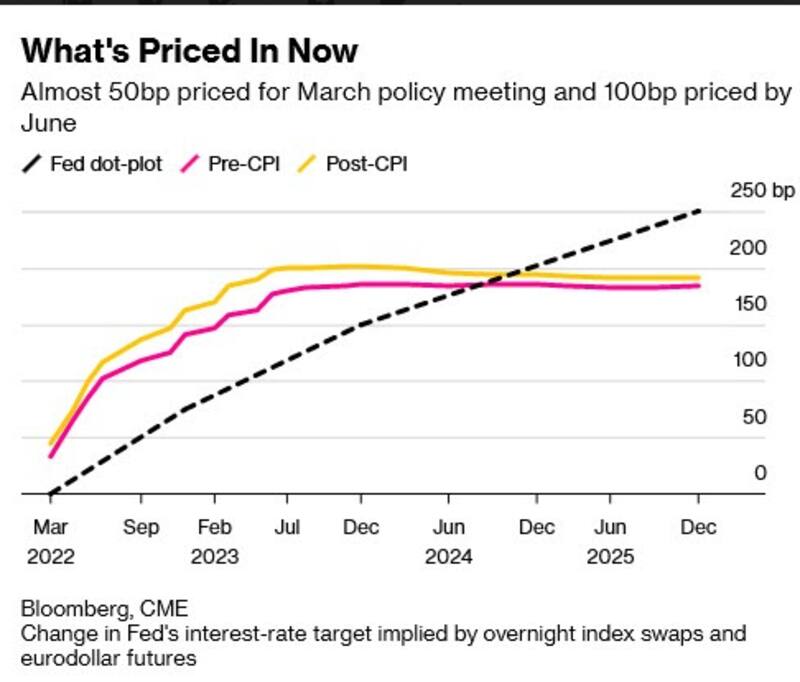

A partir del dato de inflación, el mercado comenzó a incorporar rápidamente una suba de tasas todavía más agresiva en el cambio de la política monetaria de la Fed hacia un sesgo aún más contractivo.

El mercado espera ahora 50 puntos básicos de suba en la tasa de referencia de la Reserva Federal para su reunión en marzo.

La probabilidad implícita de ver una suba de 50 puntos básicos se disparó al 100% tras el dato de inflación.

También se disparó la probabilidad de ver hasta siete subas de tasas este año. De hecho, la probabilidad implícita de ver siete subas superó el 90% a partir del último dato de inflación.

En la misma línea, los bancos de inversión de EE.UU. han corregido al alza sus expectativas de suba de tasas de la Fed al alza, con Bank of America y Goldman Sachs liderando la suba de tasas en hasta 7 veces para 2022.

Impacto en Argentina

El escenario alcista en los rendimientos luce desafiante por el hecho de que una suba de tasas complica a la deuda global, incluida a la Argentina.

Además, ante una suba de tasas existe el riesgo de que haya una reversión de flujos globales hacia EE.UU. y ello provoque una suba en el dólar y una devaluación en el resto de las monedas, incluidas el peso.

Finalmente, y dado que el dólar suele tener una correlación negativa con las materias primas, un rally en el billete puede provocar una caída en el precio de los commodities en el futuro.

Sin embargo, en cuanto al impacto local, el mismo podría ser limitado debido a que la Argentina se encuentra fuertemente aislada del mundo financiero y los activos locales se mueven fundamentalmente por factores domésticos.

Para Juan Cruz Lekovic, el impacto parece que será más indirecto que directo, al menos en el corto plazo. "Dado que Argentina hoy no tiene acceso a los mercados internacionales de deuda, la suba de tasa no afecta al costo de rollear la deuda y por ende, no hay un impacto directo", dijo.

Además, agregó que, una suba de tasa más allá de las expectativas del mercado podría comenzar a presionar hacia una apreciación real del dólar.

"Dicha apreciación afectar a monedas de socios comerciales o a los precios de los commodities y entonces, que la suba de tasas tenga un impacto indirecto sobre Argentina vía esos canales", comentó.

Por su parte, Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, advierte que un rally en los rendimientos no ayuda a los mercados emergentes.

Sin embargo, el especialista considera que los activos locales se mueven fundamentalmente por cuestiones domésticas.

"Los movimientos en Argentina obedecen a una dinámica doméstica, más conectada con la incertidumbre política. Con los bonos soberanos rindiendo cerca del 20%, el spread contra Estados Unidos es tan grande que resulta poco relevante porque están muy desacoplados y ya operan más por nivel de precio que por nivel de tasa", dijo.