En esta noticia

La pulseada entre el Banco Central (BCRA) y los mercados por la devaluación post electoral continúa sumando capítulos. Hasta ayer, la autoridad monetaria se venía resistiendo a convalidar un salto abrupto del tipo de cambio, y eso llevó a los inversores, que se habían cubierto por demás a una posible suba del dólar oficial tras los comicios, a tomar nota.

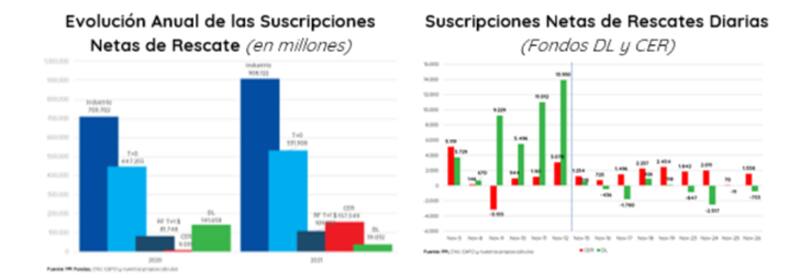

La ausencia de una devaluación más pronunciada tras los comicios provocó un desplome en las suscripciones netas a fondos comunes de inversión (FCI) que brindan cobertura a través de bonos dólar linked.

Si bien el presidente del Banco Central, Miguel Pesce, adelantó ayer que se cambiará el paso devaluatorio, lo cierto es que hasta ahora el dólar oficial ha estado avanzando a paso lento pero sin pausa.

Hoy se ubica apenas por encima de los $ 101, y acumula una suba del 20% desde que comenzó el año. Distinto es el caso del dólar contado con liquidación, que avanza 52,7% en lo que va del año y opera en niveles de $ 215. El MEP, en tanto, se ubica apenas por encima de los $ 200, por lo que registra un alza del 43% en 2021.

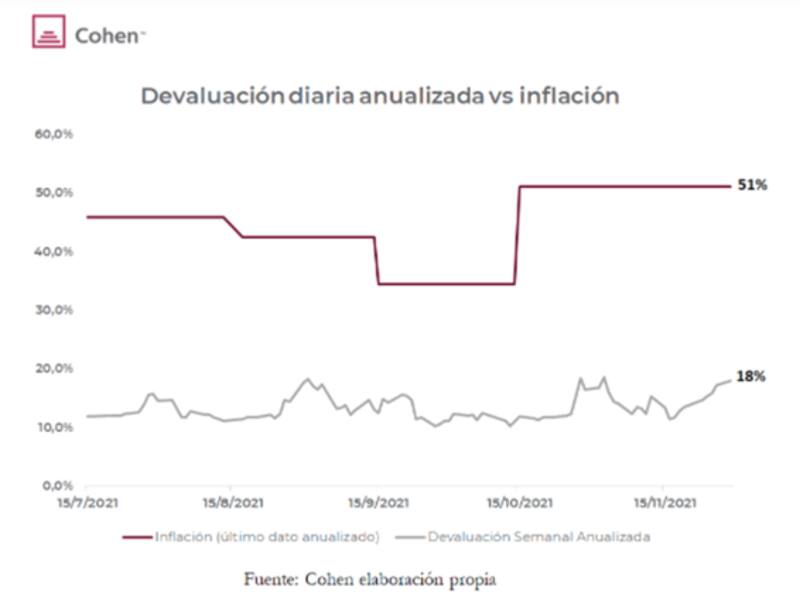

El hecho de que el Central no haya convalidado hasta ahora un salto mayor del tipo de cambio no significa que no haya acelerado levemente el ritmo de crawling peg. Los analistas de Cohen remarcaron que, en las últimas ruedas se vislumbró un leve aumento del ritmo devaluatorio, subiendo del 13% en la semana del 15 al 21 de noviembre al 18% la semana pasada, lo que representa una suba de cinco centavos por día.

Aún así, advierten que la distancia con el ritmo inflacionario es sustancial. Anualizando el último dato mensual, de 3,5% registrado en octubre, la inflación se ubica en torno al 51%, muy por encima del ritmo de devaluación que viene convalidando la entidad que preside Miguel Pesce.

Ante este atraso cambiario, sumado a la debilidad de las reservas del BCRA y del tamaño de los desequilibrios monetarios, el mercado se preparaba para un salto del tipo de cambio tras las elecciones.

"Debido a la suba de las cotizaciones financieras de la divisa norteamericana en los últimos dos meses, a la escasez de reservas internacionales netas que presenta el Banco Central y al aumento de la brecha cambiaria, una gran cantidad de inversores han dolarizado aún más su portafolio en busca de cobertura, ante la posibilidad de una devaluación importante en los próximos meses", explicaron los analistas de IOL InvertirOnline.

Sin volatilidad cambiaria, caen los dólar linked

Pero lo cierto es que la expectativa devaluatoria por ahora no se materializó. El Central sigue cerca de su ritmo de depreciación diaria respecto de lo que se observaba antes de las elecciones, y eso generó un menor apetito por cobertura cambiaria en el corto plazo. Esto se evidencia a través de la caída en los bonos dólar linked así como también en las suscripciones de FCI dólar linked.

Los analistas de la Consultora 1816 advirtieron que, en lo que respecta a los flujos dentro de los fondos comunes de inversión dólar linked, se pasó de suscriciones netas positivas por $ 40.000 millones en las cinco jornadas previas a las elecciones, a ver rescates netos en las cinco jornadas posteriores.

La menor demanda se vio también en los bonos dólar linked que pasaron de operar con tasas de -15% a principios de noviembre a hacerlo al 6,7% actual.

Los temores de una devaluación posterior a las elecciones alentaron a los inversores a tomar una postura de cautela en sus portafolios, convalidando tasas de bonos dólar linked muy negativas.

Nuevos flujos ingresaban a los fondos y bonos dólar linked, llevando a las tasas hacia niveles cada vez más bajos. Sin embargo, esta dinámica parece estar tomando una pausa.

Ante la falta de movimientos importantes en el tipo de cambio, la industria de fondos dejó de ver flujos positivos hacia los fondos dólar linked. De hecho, ya comienza a verse una devolución de parte del capital recibido.Para devolver parte de lo que recibió, además del cash con el que cuentan los FCI, deben desarmar posiciones en dichos instrumentos.

Los flujos en contra, junto con menores expectativas de devaluación en el margen, generaron una corrección en la deuda dólar linked, la cual arrastró al alza a los rendimientos y así, los bonos siguen operando con tasas negativas, pero con rendimientos de casi la mitad de los negativos de lo que se veía tras las elecciones, a mediados de noviembre.

En cuanto a la dinámica de los fondos comunes de inversión, desde Portfolio Personal Inversiones (PPI) agregaron que el segmento dólar linked ha mostrado un crecimiento exponencial en las últimas semanas, captando ya el 5% de las suscripciones totales de la industria.

No obstante, coinciden en que en las últimas ruedas, post elecciones, y ante la falta de señales claras en la dinámica cambiaria, la tendencia de cobertura en este tipo de fondos se ha desacelerado y ha pasado a negativo.

En el actual contexto, desde PPI remarcan la estrategia de tener cobertura cambiaria dada la falta de avances con el FMI y los desequilibrios macroeconómicos.

"En números, el segmento dólar linked pasó de recibir suscripciones por $ 7,3 mil millones - promedio diario- en la semana previa a los comicios, a una leve salida de $ 531 millones diarios hasta hoy. Un mercado cambiario sin definiciones claras de estrategia mantiene el atractivo de la cobertura contra variaciones en el tipo de cambio. Sera importante seguir de cerca cualquier acercamiento con el FMI y las exigencias que puedan venir en este sentido. Sin embargo, dado que la fecha límite es marzo próximo -fecha del primer vencimiento fuerte con el fondo, y a la que se debería llegar con un acuerdo para evitar un default-, el camino por recorrer aún parece largo", sostuvieron desde PPI.

Los rumores y distintas especulaciones sobre como se va a resolver los desequilibrios monetarios y cambiarios generaron dudas en los inversores en bonos dólar linked.

Sobre este punto, Paula Gándara, Head Portfolio Manager de AdCap Asset Management explicó que una de las razones que provocó una caída en el apetito en los activos que ofrecen cobertura cambiaria fueron los rumores sobre desdoblamiento cambiario.

"El desdoblamiento es otra forma de devaluación, junto con la aceleración de la tasa de devaluación y un salto discreto. El punto fundamental es que, si hay dos tipos de cambios oficiales, hay que determinar cuál sería el que ajuste al pago de la deuda. En nuestro caso base, una aceleración del tipo de cambio más cercana a la inflación es muy probable que suceda durante el primer trimestre de 2022, y esto llevará al retorno en el apetito de los instrumentos que ajusten por tipo de cambio", proyectó Gándara.

Finalmente, y mirando hacia adelante, desde Portfolio Personal Inversiones consideran que el comportamiento de los fondos comunes de inversión dólar Linked seguirá dependiente de la dinámica cambiaria y las decisiones que se tomen (o en su defecto, no).

"El contexto no es alentador ya que la brecha se mantiene en niveles elevados (110%), las reservas son (demasiado) limitadas y el ritmo de las negociaciones con el FMI es clave. De hecho, hasta la cosecha fina, la entidad cuenta con reservas netas en torno a u$s 4300 millones, y liquidas estimadas en debajo de los u$s 600 millones. Esto es su menor nivel desde comienzos de marzo y por ende, en el corto plazo será desafiante para el BCRA lograr recomponerlas", dijeron desde PPI