En esta noticia

Las tasas de interés de los bonos americanos se siguen disparando y aumentan los temores en el mercado. Los futuros en Wall Street muestran una apertura bajista en medio de un contexto de pesimismo y preocupación por la suba de tasas de la Reserva Federal (Fed) y el desarme de su hoja de balance.

Wall Street lleva 6 semanas seguidas de caídas, su racha bajista más larga en 10 años.

mal comienzo de semana

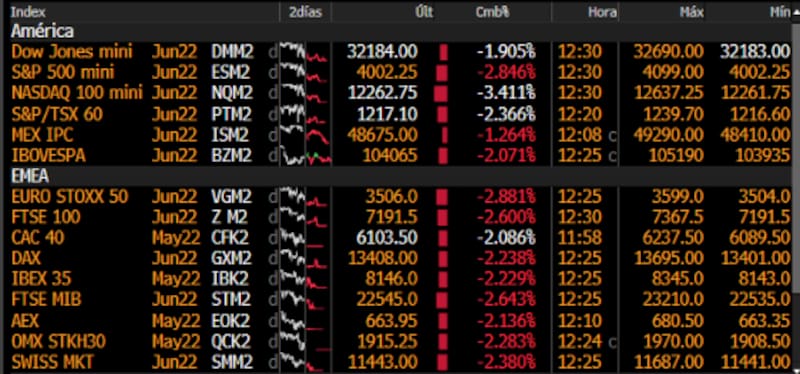

Los principales índices en Nueva York apuntan a una apertura bajista a comienzo de semana. El Dow Jones cae 1,9% en la pre apertura, mientras que el S&P500 retrocede 2,8% y opera en su nivel más bajo desde mayo de 2021, mientras que el Nasdaq pierde 3,4%.

Con la caída de la última semana y la actual, las acciones llevan seis semanas consecutivas de pérdidas, lo cual es su peor racha bajista en 10 años.

En el acumulado del año, el Dow Jones cae 10%, e S&P500 pierde 16% y el Nasdaq desciende 24%. Así, Wall Street está teniendo su peor comienzo de año desde 1939 y el peor año desde 2008.

Anticipándose al Quantitative Tiightening

En la última semana, la Reserva Federal aceleró la velocidad de suba en su tasa de política monetaria a 50 puntos básicos y la llevó a 1%, en línea con lo esperado. Este fue el mayor aumento de tasas de la Fed en 22 años.

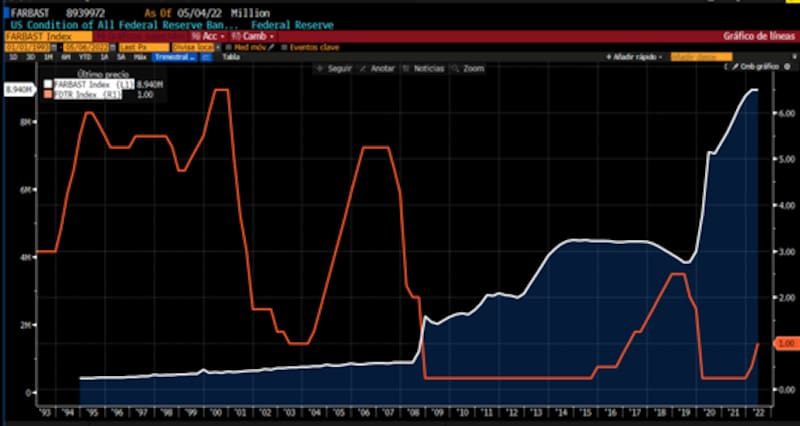

Además de subir la tasa, la entidad que preside Jerome Powell anunció el inicio de la reducción de su hoja de balance a partir de junio con el objetivo de reducir su tenencia de bonos del Tesoro y de activos respaldados por hipotecas. Es decir, anunció el inicio del "Quantitative Tightening".

El desarme comenzará con u$s 30.000 millones en bonos del Tesoro y u$s 17.000 millones en activos respaldados por hipotecas.

Dichos montos serán hasta agosto ya que a partir de septiembre el ritmo de reducción será de u$s 60.000 millones para los bonos del Tesoro y u$s 35.000 millones para los activos respaldados por hipotecas.

La hoja de balance de la Fed pasó de u$s 3,9 billones antes de la pandemia a los u$s 9 billones.

Los analistas de Schroders advirtieron que al comparar la velocidad del actual Quantitative Tightening (QT) respecto del que llevó a cabo la Fed entre noviembre de 2017 y julio de 2019, se observa que este será significativamente más agresivo.

"En aquel momento, las ventas mensuales de Treasuries por parte de la Fed promediaron los u$s 20.000 millones. Si la Fed desarma a la velocidad máxima, entonces el presente QT sería tres veces mayor en magnitud", alertaron.

Esta política monetaria podría implicar también malas noticias para las acciones.

"La hoja de balance de la Reserva Federal de u$s 9 billones se reducirá a u$s 6,5 billones para fines de 2023. El Quantitative Tightening es lo opuesto al Quantitative Easing, lo que significa mayores rendimientos de los bonos y mayor volatilidad", alertaron los analistas del Bank of America.

se disparan las tasas por la Fed más hawkish

De esta manera, la Reserva Federal mostró un tono más contractivo (hawkish) en su política monetaria y por ello aumentan los temores.

Dado que la Fed planea reducir su hoja de balance, esto implica un escenario negativo para los bonos del Tesoro. Ante tales riesgos, los inversores se anticipan y comienzan a vender bonos de antemano, provocando un rally en las tasas.

Con el tono más hawkish de la Fed aumentan las presiones bajistas para los bonos (y alcista para las tasas), generando un contexto adverso también para las acciones.

Estas caen por contagio a la volatilidad del mercado de bonos y por cuestiones de valuación, ya que la suba de tasas hace que el valor actual de las compañías sea menor.

Actualmente, toda la curva de deuda soberana se disparó, con la tasa del bono operando en 3,18%, su mayor valor desde 2017.

El tramo corto también se desplazó con fuerza hacia arriba, siendo este el más sensible a los cambios en la política monetaria de la Fed.

Los analistas de Balanz advirtieron que en medio de todas las preocupaciones y la aceleración en el ciclo de ajuste de la Reserva Federal, el S&P500 viene exhibiendo un movimiento en línea con lo ocurrido en ciclos anteriores de ajuste monetario en Estados Unidos.

"El S&P 500 suele exhibir retornos negativos durante los primeros tres meses desde la primera suba en la tasa de política monetaria de la Fed, para luego recuperarse. Desde esta óptica, la performance del S&P 500 en lo que va del ciclo viene siendo compatible con el comportamiento en ciclos pasados, con lo que creemos que la presión hacia la baja podría extenderse en las próximas semanas", alertaron.

Martin Salvo, CIO de Bind Inversiones, destacó que la inflación en Estados Unidos obliga a la Fed a ser más contractiva. "La inflación es un problema que se originó en la disrupción de la cadena de suministros como consecuencia del Covid19, ahora también tiene que lidiar con una política monetaria que todavía es laxa y que se agregó la guerra Rusia y Ucrania, que disparó los precios de los commodities", dijo.

"La Reserva Federal parecería estar obligada a sobre-actuar una postura rígida contra la inflación, con expectativas de corto plazo que siguen al alza y cuyo problema puede ser su contagio a las de largo plazo", explicó.

crece la volatilidad

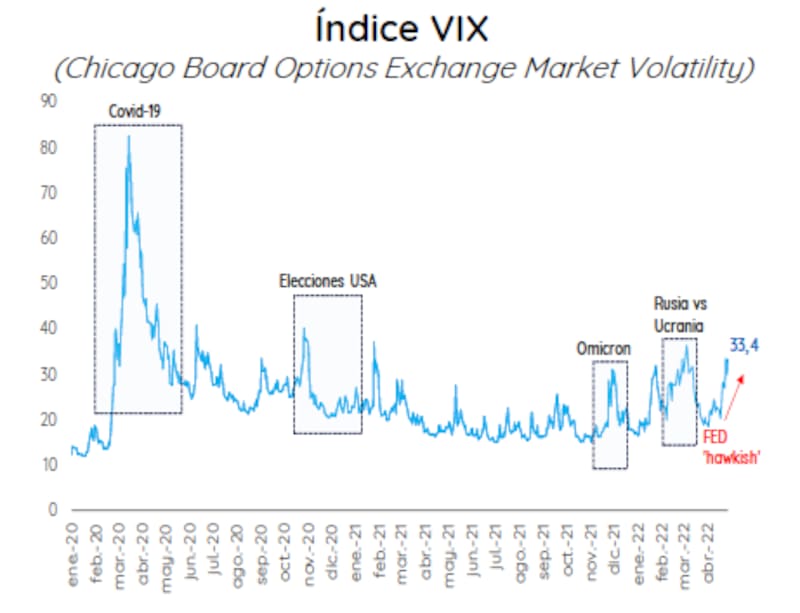

La disparada en las tasas de interés y su impacto en el mercado está generado una suba de la volatilidad en Wall Street.

El índice de volatilidad VIX se ubica en 33,4 puntos, cerca del pico que se registró recientemente en febrero pasado, junto con el inicio de la guerra entre Rusia y Ucrania.

La volatilidad comenzó a subir con fuerza una vez que la Fed se tornó más contractiva en su política monetaria, sobre todo en la parte discursiva, con los miembros del Comité de Política Monetaria (FOMC) anticipando mayores subas de tasas hacia adelante.

Si bien las expectativas de subas de tasas hicieron una pausa junto con el inicio de la guerra, el dato de inflación de abril provocó una renovada expectativa de subas de tasas aceleradas por parte de la Reserva Federal para todo lo que resta del año.

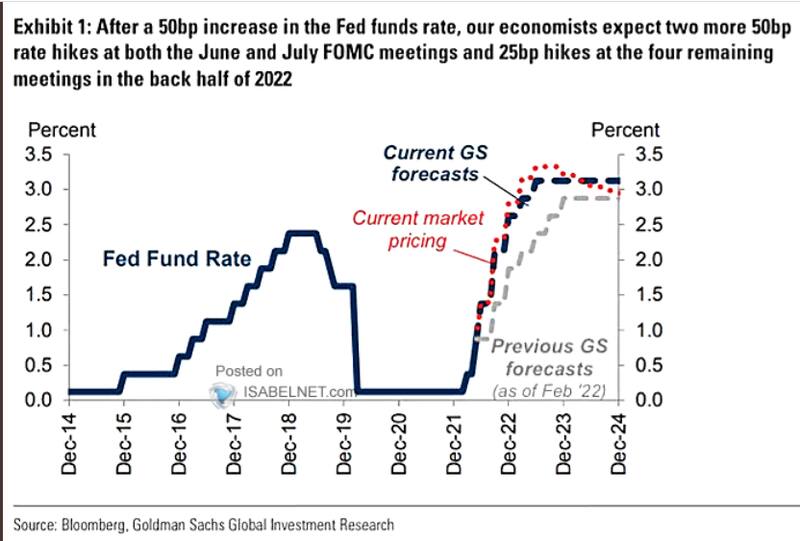

Sobre este mismo punto, los analistas de Goldman Sachs señalaron en un informe que luego de que la Fed haya subido en 50 puntos básicos la tasa en la última reunión, los economistas del banco esperan ahora dos subas más de 50 puntos básicos para la reunión de junio y julio y 25 puntos básicos para las demás reuniones hasta fin de año.

Juan Manuel Franco, economista jefe de Grupo SBS agregó que el mercado espera una Fed más hawkish.

"El mercado veien descontado hasta casi 10 subas de tasas de la Fed en todo 2022 a la vez que descuenta que luego del 50 puntos básicos de mayor vendría otro de igual magnitud en junio", dijo.

CAE TODO

Producto del rally en las tasas y la mayor volatilidad en el mercado, el S&P 500 se hundió un 13% en los primeros 82 días hábiles de 2022.

Así, configuró el peor arranque de año desde 1939. Sorpresivamente, el índice emblema de Wall Street se encuentra más golpeado este año que lo que estaba a esta altura en 2020 (-9%) en medio de la pandemia.

Nery Persichini, head de estrategia de GMA Capital, señala que prácticamente no hay activos de refugio para acudir ya que la gran mayoría de los activos están operando a la baja.

"No hubo refugio donde acudir. Y las estrategias clásicas y confiables sufrieron un inesperado embate. Con información desde 1976, es la primera vez que tanto las acciones norteamericanas como los bonos padecen una baja acumulada de más de 10% al mismo tiempo", dijo.

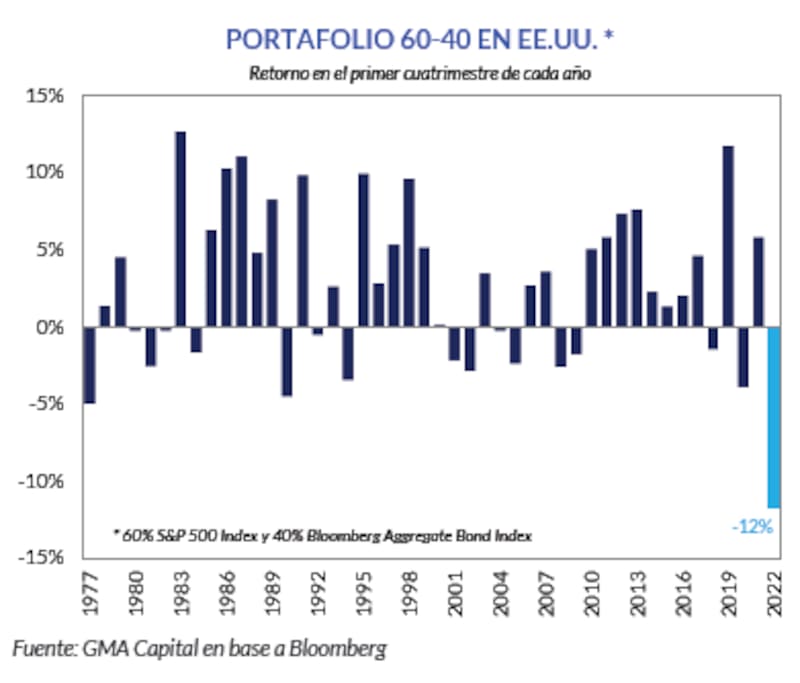

Además agregó que "el recorte de 13% del S&P 500 se conjugó con el hecho de que los títulos de EE.UU. se ubican un 11% por debajo de su máximo de 2020". Como resultado, agrego, "el retorno total acumulado en 2022 del famoso portafolio 60-40 (60% renta variable y 40% renta fija) es el peor de la historia".

BOnos en rojo

La deuda argentina opera con fuertes pérdidas el lunes. Todos los tramos de la curva operan a la baja. El Global 2029 cae 1,8% mientras que el Global 2030 pierde 2,1%.

En el tramo medio, los Globales pierden 2% en promedio y los más largos operan con una perdida de 2,1% en promedio.

De esta manera, la deuda regresa a zona de mínimos históricos y con la caída actual, los bonos registran perdidas de entre 28% y 43% desde que salieron a cotizar tras el canje de deuda.

Desde Portfolio Personal Inversiones resaltan que la baja actual responde también a un contexto desafiante para los bonos.

"El salto en las tasas y la fortaleza del DXY -Index- perjudicó a los bonos de toda la región. Argentina no fue ajena a esta volatilidad.Los globales argentinos comenzaron mayo con el pie izquierdo y extendieron los rojos del mes pasado. La volatilidad a nivel global y el rally de las tasas largas del exterior perjudicó a todo el abanico de deuda emergente y argentina no logró escapar a esta tendencia", dijeron