El rally en las acciones argentinas está siendo impresionante. Dentro de los ADRs, hay casos que avanzan más del 130% desde el piso de fines de julio.

El S&P Merval en dólares también tuvo un rally impresionante en las últimas semanas.

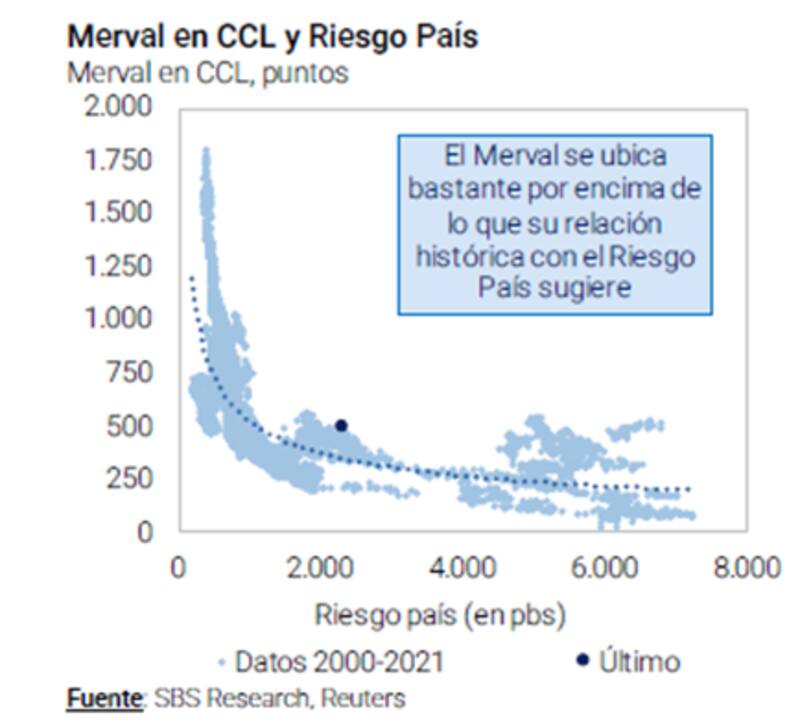

Si bien son distintos tipos de activos, el rally tan fuerte en las acciones colocó a la renta variable en niveles elevados respecto del que operan hoy los bonos.

Es decir, el mercado ve a las acciones caras en el corto plazo pero atractivas en el mediano.

Rally impresionante

Desde finales de julio hasta la fecha, todas las acciones argentinas en Wall Street operan con ganancias.

Entre ellas se destaca YPF que desde entonces subió 132% en dólares.

Le sigue la petrolera Vista que gana 63%, Central Puerto (62%), TGS (60%) y Banco Macro con avances de 54 por ciento.

Casos como Grupo Financiero Galicia, BBVA Argentina, Edenor, Loma Negra, Telecom, Corporación América, Pampa Energía e IRSA, muestran ganancias de entre 20% al 45% desde finales de julio hasta la fecha.

Desde finales de julio hasta la fecha, el S&P Merval medido en contado con liquidación (CCL) avanzó 69%, pasando desde u$s 300 a los u$s 507 actuales.

Durante el mismo periodo, los bonos también tuvieron un rally importante.

Todos los tramos de la curva registran ganancias desde finales de julio hasta la fecha.

El tramo corto avanza 31% tanto en el Global 2029 como en el 2030. El tramo medio se van subas de entre 23% al 31%, mientras que los bonos más largos ganan entre 24% y 30 por ciento.

De hecho, los bonos argentinos han tenido una performance mucho mejor que sus pares durante el mismo periodo.

Mientras que la deuda ganaba 30% en promedio, los bonos emergentes en dólares perdieron 0,6% mientras que la deuda emergente de grado especulativo avanzo apenas 3,2% desde fines de julio hasta la fecha.

¿Acciones caras?

La mejora en los bonos permitió que el riesgo país pase de niveles de 2950 puntos hasta los valores actuales de 2375 puntos básicos.

El volantuzo político que implicó la llegada de Massa al ministerio de Economía, junto con la confirmación de Gabriel Rubinstein como viceministro y la expectativa de la presentación de un plan económico más ortodoxo, fueron parte de la explicación del rally en los activos argentinos.

Medidas fiscales de ajuste, y una política monetaria más contractiva también fueron señales que el mercado interpretó como positivo, sustentando el rally en los bonos y acciones argentinas.

Si bien son dos clases de activos distintos, el rally tan fuerte en las acciones coloca a la renta variable en niveles elevados respecto de la compresión y nivel que se observa en el riesgo país.

Es decir, según advierten los analistas, el S&P Merval se ubica bastante por encima de lo que su relación histórica con el riesgo país sugiere.

Para que las acciones puedan subir, es necesario que el riesgo país caiga. Por lo que, a estos niveles de riesgo país, los analistas observan que el precio de las acciones quedó caro.

O bien las acciones caen o bien el riesgo país ajusta aún más para lograr sustentar las actuales valuaciones de la renta variable.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que desde hace algunas semanas, el Merval medido al contado con liquidación (CCL) viene marcando retornos muy superiores a los bonos argentinos en dólares, incluso con estos anotando una sólida performance desde fines de julio.

"Un análisis de la relación entre el Merval en CCL y el Riesgo País apunta a que el Merval se halla por encima de lo que esta relación histórica sugiere, por lo que creemos que el upside de corto plazo en el Merval podría ser limitado", comentó.

Ignacio Sniechowski, gerente del departamento de Research de Grupo IEB considera que si bien el simple nombramiento de Massa per se, no soluciona ninguno de los problemas de fondo, algunas de las medidas que se fueron tomando redujeron el riesgo país de niveles de 2900 puntos a 2350 puntos.

Para Sniechowski, esto explica re "re-pricing" de los bonos y acciones.

"El fuerte viento de cola para los mercados emergentes con el que inició la gestión el ministro Massa se ha ido moderando y en la última semana hubo una fuerte salida de flujos de los mercados emergentes Así mismo, un mercado que está a la espera de soluciones más de fondo que el canje de deuda (bonos duales) y el dólar soja (que aporta algo más de reservas), hace que el riesgo país continúe lateralizando en los niveles actuales", dijo.

Potencial alcista de mediano plazo

En donde se nota un fuerte consenso entre analistas es en el potencial alcista que muestran las acciones argentinas desde un punto de vista de largo plazo.

Los niveles actuales de riesgo país son muy elevados, por lo que si el Gobierno logra ajustar variables macroeconómicas para anclar expectativas, el nivel actual de riesgo país debería comprimir hacia niveles inferiores.

Una baja del riesgo país permitiría una mejora en el precio de las acciones ya que las mismas serían valuadas a una menor tasa y por lo tanto, desde el lado estrictamente matemático, su valor actual seria mayor.

Por otro lado, de anclarse expectativas, las compañías argentinas podrían verse favorecidas en un entorno de mayores ganancias desde el lado corporativo, lo cual también podrían provocar una suba en las acciones.

Por ello es que analistas del mercado ven potencial alcista en las acciones desde un punto de vista de mediano plazo.

Ezequiel Fernández, head of equity & credit de Balanz coincide en que, en la visión estática de Merval versus el riesgo país, es correcto que las acciones locales pueden verse relativamente caras.

Sin embargo, Fernández aclara que la valuación de Merval refleja también ciertos escenarios de mejora de riesgo país, potencialmente una reducción a 800 puntos si hay cambio de régimen en 2023.

Entonces, para Fernández, en la versión dinámica y de mediano plazo no está necesariamente caro, sino que es cuestión de entender cuanta probabilidad se le asigna a ese escenario de compresión de riesgo país.

"Las empresas argentinas tienen balances mucho más saludables que en los otros escenarios donde el riesgo país estuvo por encima de los 2000 puntos, lo cual justificaría una valuación superior", dijo.

En definitiva, desde Balanz aclaran que el mensaje sigue siendo el mismo que en el último año.

"El Merval está atractivo para el mediano plazo (horizonte de inversión 2-3 años), pero no necesariamente ventajoso con una visión de menos de un año de plazo", afirmó el especialista de Balanz.

Por su parte, Franco advierte que aun encuentran valor a mediano plazo tanto en acciones locales como en bonos soberanos en dólares para perfiles arriesgados.

"Vemos valor en activos argentinos dado que las valuaciones de las empresas y las paridades de los bonos se hallan aún muy castigadas pese al rally reciente", comentó.

Finalmente, y en cuanto a las valuaciones, Sniechowski considera que las acciones argentinas en este momento se encuentran razonablemente valuadas para estos niveles de riesgo país.

Además, el gerente del departamento de Research de Grupo IEB aclaró que también existen sectores que presentan más riesgos (como el bancario y aquellos que dependen de insumos importados) y otros como el energético y oil & gas que se encuentran mejor posicionados.