El mercado descuenta que el Gobierno anunciará un préstamo con bancos internacionales por más de u$s 1000 millones, y que parte de ese dinero se destinará para seguir comprando bonos en moneda dura, aunque en el Gobierno aseguran que ese monto se destinará a fortalecer reservas y no para la recompra de deuda.

Pese al anuncio, el mercado cree que la deuda argentina no podrá evitar la volatilidad en el mercado de renta fija global.

Los analistas advierten que las metas de reservas con el FMI se mantendrán lejos de alcanzar, aún pese al préstamo con bancos y con organismos internacionales de crédito.

Rumbo a un REPO

Hay cierta expectativa en el mercado ya que se espera que el ministro de Economía, Sergio Massa, anuncie un REPO con bancos por un monto superior a los u$s 1000 millones.

El préstamo sería a un plazo mayor a dos años y a una tasa inferior al 10 por ciento.

Los dólares del REPO ingresarían directamente al Tesoro, lo que aumentaría el stock de reservas netas.

También se espera que ingresen fondos de organismos internacionales de crédito por u$s 750 millones.

Con estos ingresos de divisas, el Gobierno compensaría al menos parcialmente la pérdida de reservas netas de enero y febrero.

El contexto de las reservas luce desafiante y por ello el Gobierno se embarca en una negociación con el FMI para recalibrar las metas, a la vez que negocia nuevos préstamos con bancos y con organismos internacionales.

El mercado estima que, a causa de la pérdida de reservas, el Gobierno no podrá alcanzar la meta pautada para este trimestre con el FMI.

Los analistas de Facimex Valores estiman que el BCRA debería acumular u$s 2000 millones para cumplir con el Fondo en el primer trimestre de 2023.

"Desde nuestro punto de vista, hay que tener en cuenta que los desembolsos de organismos internacionales elevarían la meta de reservas netas ajustada", advirtieron.

Fernando Marull, economista y director de FMyA, espera que la meta no se cumpla este trimestre.

"La meta de reservas de marzo de 2023 es u$s 7700 millones. Esto es casi u$s 2000 millones más que hoy, por lo que consideramos que muy probablemente no se cumpla", afirmó.

Impacto sobre la deuda

Los analistas del mercado entienden que si parte del flujo de dólares va hacia la deuda podría servir, pero no permitiría que evite la volatilidad global a la vez que consideran que esto tampoco permitiría una mejora sostenida en los Globales.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que la noticia podría darle un sostén a la deuda, aunque no permitiría una suba sostenida.

"Consideramos que ampliar el programa de recompra de deuda en dólares, en este caso vía repo, podría brindar un sostén a los precios de los globales, en especial al GD30", aseguró.

Además, Franco agregó que "para ver una recuperación sostenida será clave que se implementen medidas que lleven al mercado a considerar que los flujos de dólares hacia Argentina serán sostenibles, de modo de poder afrontar los pagos y de poder volver al mercado internacional voluntario privado para refinanciar sus deudas".

Desde Banco Mariva estiman que reservas internacionales netas se sitúan en torno a los u$s 3160 millones. A su vez, advierten que los dólares del Repo podrían agotarse rápidamente.

"Los u$s 1000 millones del Repo podrían parecer suficiente en principio, pero la demanda de divisas podría agotar rápidamente estas reservas. En este contexto, parece extraño redoblar un programa de recompra cuyos beneficios se sentirán solo en años posteriores, mientras que al mismo tiempo se restringe severamente las importaciones y el pago de la deuda de las empresas privadas", comentaron.

El trader de bonos de un banco local explica que la deuda local seguirá transitando volatilidad en medio de un contexto desafiante para emergentes, algo que el Repo no podrá evitar.

"Los bonos argentinos vienen teniendo una correlación elevada con la deuda emergente. Por lo tanto, por más que se anuncie el REPO y que parte de esos préstamos vaya a la deuda en dólares ello no evitará que la volatilidad en los Globales se mantenga y que dependan de la dinámica de los bonos emergentes. Mucho tiene que ver con lo que pase con la inflación y los datos de empleo hacia adelante. Creemos que el REPO no va a poder blindar a la deuda argentina de esos riesgos", dijo el trader.

Año desafiante para las reservas

El año se proyecta malo para la dinámica de las reservas fundamentalmente porque el clima sigue perjudicando al agro.

La semana pasada, y como consecuencia de la prolongada sequía, la Bolsa de Comercio de Rosario redujo sus estimaciones de producción de soja y maíz para la presente campaña.

Por lo tanto, el mercado estima una merma de ingreso de divisas de entre u$s 10.000 millones a u$s 14.000 millones para el 2023.

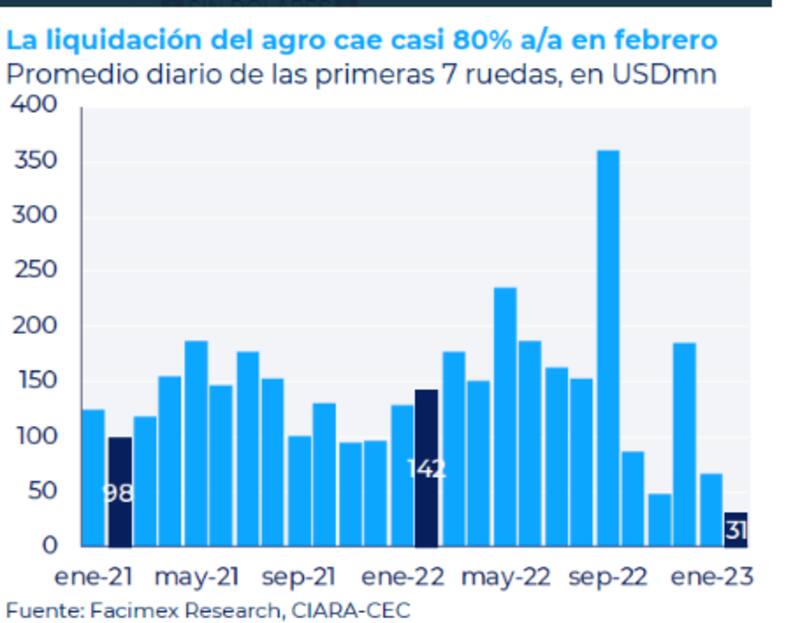

Según los analistas de Facimex Valores, la liquidación del agro cayó 80% interanual en las primeras ruedas de febrero. La misma alcanzó los u$s 31 millones, colapsando respecto de los u$s 142 millones en el mismo período de 2022 y de u$s 98 millones de 2021.

En definitiva, este año habrá menos dólares y habrá que cuidarlos.

Por ello, resulta inquietante para parte del mercado que el Gobierno destine dólares para la compra de divisas, obligándolo a tener que endeudarse para recibir dólares desde el exterior.

Los analistas de Banco Mariva afirmaron que, dado el contexto de sequía y falta de dólares de cara a este año, la decisión de las autoridades de utilizar las reservas netas internacionales para comprar bonos es algo confusa.

Por su parte, Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, afirmó que se están usando reservas netas escasas para recomprar deuda que no tiene vencimientos significativos hasta dentro de algunos años, comprometiendo el objetivo de reservas netas.

"Todo esto en un contexto en el cual el BCRA todavía está u$s 2400 millones por debajo de la meta de reservas netas del primer trimestre del 2023, ante una liquidación del agro que cayó 62% interanual en enero y se encuentra muy floja por cuestiones estacionales, el adelanto de la liquidación que implicó el dólar soja y el impacto de la sequía sobre la producción agrícola", dijo.

.