Los bonos argentinos vuelven a abrir la semana en rojo. Todos los tramos de la curva soberana profundizan este lunes las pérdidas que vienen acumulando en los últimos meses, y la deuda argentina es casi tres veces más riesgosa que la de Ucrania, un país al borde de un conflicto bélico con Rusia.

La deuda argentina abre en rojo la semana en medio a la incertidumbre que genera los avances sobre el acuerdo con el FMI y también en medio en un contexto financiero global más adverso para los bonos globales.

La parte corta de la curva argentina cae 0,3% en el Global 2029 y 0,43% en el Global 2030. En el tramo medio, los Globales a 2035 y 2038 operan con caídas respectivas de 0,19% y 0,25%. Finalmente, en el tramo más largo, los Globales 2041 y 2046 caen 0,23% y 0,3% respectivamente.

En la última semana, la deuda opera con pérdidas de entre 2% y 3,5% en medio de incertidumbres sobre los avances en las negociaciones con el FMI.

Desde Cohen agregaron que, pasado el anuncio del memorando de entendimiento con el FMI, ahora el gobierno comienza la etapa más difícil

"Se viene la etapa difícil que es plantear el plan para lograr las metas anunciadas y convencer a sus propios diputados y a la oposición en el Congreso. No será fácil ni rápido, aunque creemos que se alcanzará el apoyo necesario. Mientras tanto, el gobierno evitó el default, al afrontar vencimientos de deuda con el FMI por más de u$s 1.000 millones. El mercado cambiario sigue tensionado, con el BCRA vendiendo divisas y ya sin reservas propias. El tipo de cambio acelera su marcha, la brecha se mantiene alta y los bonos soberanos no logran hacer pie", dijeron.

Tanto la renuncia de Máximo Kirchner a la bancada oficialista en la Cámara de Diputados como el viaje del presidente Alberto Fernández a Rusia y China generaron dudas sobre la posibilidad de que el acuerdo con el Fondo se encamine en el corto plazo.

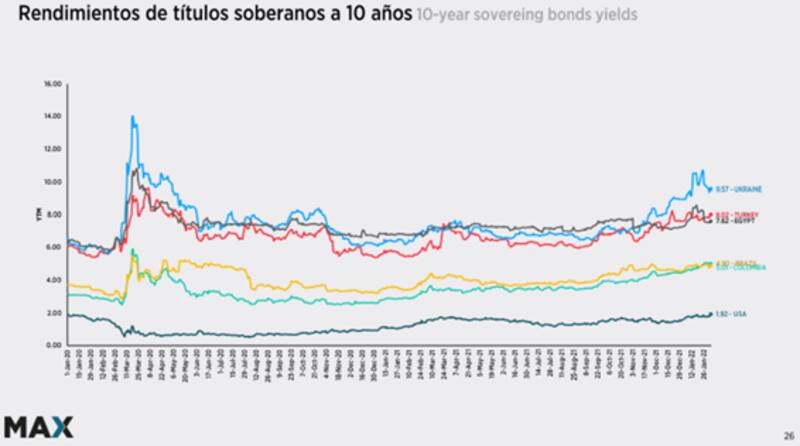

El riesgo país inicia la semana en 1798 puntos básicos, y sube 66% desde el canje de deuda llevado a cabo por el Gobierno en septiembre de 2020.

De esta manera, la caída actual coloca a los rendimientos de los bonos argentinos en niveles muy elevados.

Los Globales rinden 24% en el tramo corto y 18% en el tramo largo. A su vez, la deuda de ley local opera con rendimientos cercanos al 30%.

Por otro lado, todos los tramos de la curva argentina muestran paridades debajo del 35% a la vez que la curva se muestra fuertemente empinada y con pendiente negativa, lo cual refuerza la desconfianza que tiene el mercado sobre la capacidad y/o voluntad de pago del Gobierno respecto de su deuda.

A su vez, en términos comparativos, Argentina rinde casi tres veces lo que rinde Ucrania, un país en crisis por la escalada de tensiones con Rusia, cuyos bonos rinden 9,6%. De esta manera, el mercado ve que la deuda ucraniana es menos riesgosa que la de la Argentina.

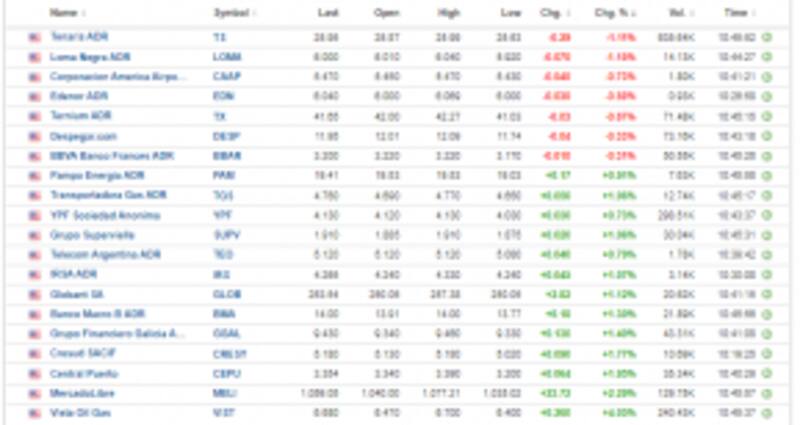

En cuanto a los ADR, estos operan mixtos. Del lado ganador se destacan Vista Oil que sube 4%, Mercadolibre gana 2,3% y Central Puerto sube 1,95%. Por su parte, Tenaris es la que más cae, con una baja del 1,1%

Wall Street en verde

Las bolsas estadounidenses, en cambio, inician la semana con leves subas. El Dow gana 0,11%, el S&P500 sube 0,18% y el Nasdaq avanza 0,26%.

En lo que va del año, el S&P500 cae 5,5%. Con una dinámica mejor, el Dow Jones retrocede 3,4% mientras que el índice más golpeado es el Nasdaq, que acumula una pérdida del 10% en 2022.

Si se toma el piso alcanzado este año, el S&P500 llegó a caer 10% y el Nasdaq un 15%, por lo cual es la mayor caída en más de 15 meses.

Las bolsas siguen bajo presión ante el temor de que la Reserva Federal (Fed) se torne cada vez más restrictiva en su política monetaria. El ultimo dato de empleo generó preocupación en el mercado y analistas de Wall Street lo denominaron como "un dato de empleo inflacionario" dando a entender que reflejaba una economía sobrecalentada.

En enero se crearon 467.000 puestos de trabajo no agrícolas, superando ampliamente los 125.000 esperados.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que el informe del mercado laboral de Estados Unidos para el mes de enero mostró nuevos argumentos para que la Fed pueda defender su postura hawkish, con una fuerte aceleración de los salarios y una sólida cifra de creación de puestos de trabajo no agrícolas.

"La cifra sugiere que la economía se mantiene sólida y tiene margen para soportar un endurecimiento monetario de la Fed, aunque es importante destacar que gran parte de la sorpresa ´positiva´ parece atribuible a cambios en la metodología de ajuste estacional", dijo.

"Con todo, estos datos conocidos el viernes reforzaron la expectativa de que la Fed inicie un ciclo de alzas de tasas en marzo, con los inversores debatiéndose respecto de la posibilidad de que la entidad comience el ciclo con una suba de 50 pbs (puntos básicos) en vez de las habituales subas de 25pbs", agregó Yarde Buller.

Los analistas de Grupo SBS también esperan una Fed más agresiva hacia adelante.

"Creemos que, pese al incremento marginal en la tasa de desempleo, el hecho de que los salarios promedio por hora se hayan acelerado con respecto a diciembre y se hayan ubicado por encima de lo esperado incrementan las probabilidades de que el primer hike de tasas de la Fed tenga lugar en marzo", marcaron.

Por otro lado, Yarde Buller agregó que los principales bancos del mundo ya descuentan que habrá al menos 5 subas de tasas de 25pbs este año y algunos estiman que podría llegar a haber hasta 7 subas.

"Sin dudas, un contexto global cada vez más desafiante para Argentina", advirtió.

En cuanto al impacto local, los analistas de First Mariva Research afirmaron que tanto los mercados emergentes como la Argentina podrían verse aún más afectados ante un escenario alcista en las tasas de interés.

Los analistas de la compañía explican que, en períodos de política monetaria contractiva, suele observarse tanto un risk off como un fly to quality. En ellos, el flujo sale de los mercados considerados más riesgosos, buscando cobertura en activos tales como los bonos del Tesoro americano, el dólar y el oro.

Además, agregaron que se encarece su deuda en dólares, haciendo más difícil su rollover.