Los bonos a tasa fija suben 16% en el año y este rally hizo que la curva opere con tasas muy ajustadas. Los riesgos cambiarios e inflacionarios amenazan a los bonos a tasa fija, aunque el mercado sigue demandándolos.

La licitación de deuda mostró una mayor inclinación del mercado por esta clase de títulos. Cuales son los riesgos y cuales las oportunidades en estos bonos.

Buscando rendimientos

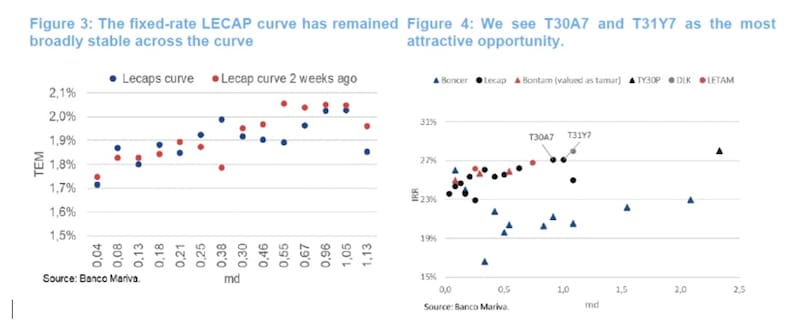

La fuerte suba en los bonos a tasa fija hizo que los rendimientos se hundan y que actualmente toda la curva opere debajo del 2%.

El tramo mas corto de la curva a tasa fija muestra tasas efectivas mensuales (TEM) de 1,8% promedio, mientras que el tramo medio rinde 1,9%.

Finalmente, los títulos del extremo más largo de la curva rinden 1,98%. De este modo, la parte corta de la curva rinde 22% TNA en promedio, y la parte más larga de la curva rinde en torno a 25% TNA.

En lo que va del año, las Lecap suben 16%, por detrás del rally evidenciado en la curva CER que muestra ganancias de 21% en el año.

Señal en la licitación

Si bien las tasas en los instrumentos a tasa fija lucen ajustados, el mercado sigue demandándolos ya que se espera un proceso de mayor desinflación hacia adelante.

La mayor demanda del mercado por bonos a tasa fija se volvió a reflejar en la última licitación de deuda y en la que las Lecap y Bontam fueron los instrumentos que se llevaron la mayor concentración.

La licitación del Tesoro logró un rollover del 114% y en la que el equipo económico evitó extender la duración más allá de 2027 a tasas elevadas y, en cambio, concentró la emisión en instrumentos de menor duración.

De esta manera, la demanda se mantuvo concentrada en LECAP y BONTAM, que representaron el 41% y el 30% del total de adjudicaciones, respectivamente

En contraposición, el interés por los bonos vinculados a CER se mantuvo débil.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que las oportunidades en curvas de pesos ya no son tan evidentes como meses atrás.

“El posicionamiento dependerá del view del inversor particular respecto no sólo a cuestiones macrofinancieras como condiciones de liquidez, inflación, tasas y tipo de cambio, sino también al grado de aversión al riesgo en materia de duration, considerando que, por más que parezca lejano, las elecciones presidenciales de 2027 comenzarán a ganar ponderación en las expectativas del mercado”, explicó.

De esta manera, Franco agregó que aquellos inversores con view optimista en términos de inflación y nominalidad pueden preferir seguir haciendo carry en contexto de estabilidad cambiaria apostar por Lecaps cortas.

A su vez, para aquel inversor que quiera apostar por el riesgo duration, ir más largo hacia papeles tasa fija con vencimiento en 2027 podrian ser una alternativa atractiva.

Finalmente, aquellos que vean más presiones inflacionarias y/o cambiarias en el futuro (algo que de momento no descuenta el mercado), verán valor en posiciones CER 2027.

Desde Balanz favorecen una exposición a bonos que ajustan por inflación. “Dentro de las curvas en pesos, si bien la inflación implícita se acercó a nuestras proyecciones, continuamos con nuestra preferencia por CER sobre tasa fija”, afirmó Fagan.

Los riesgos a considerar

El hecho de que los rendimientos en pesos en la curva a tasa fija se ubiquen en niveles bajos hace que tales retornos puedan no ser suficientes para cubrir al inversor ante un IPC por encima de tal registro y/o de cualquier movimiento cambiario que se pueda dar hacia adelante.

Si los próximos registros de inflación se ubican por encima de los rendimientos que ofrecen los títulos a tasa fija, implicará que el inversor posicionado en estos instrumentos habrá perdido contra la dinámica del IPC.

Es decir, sus rendimientos habrían sido positivos en términos nominales pero negativos en términos reales.

De esta manera, la conveniencia en posicionarse en bonos a tasa fija podría ser menores.

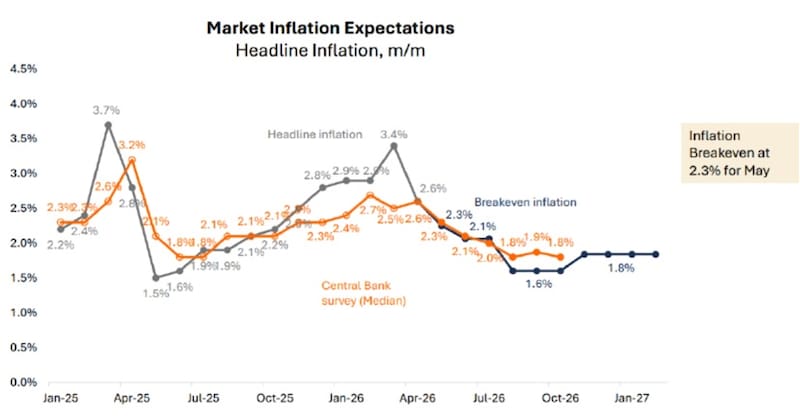

Sobre este punto, el mercado proyecta un IPC de mayo de 2,3%, y se espera que siga cayendo a niveles de 2,1% para junio y en un promedio de 1,9% entre julio y noviembre de este año.

Los analistas de Adcap Grupo Financiero, explicaron que luego de que el dato de inflación de abril de 2,6% confirmara la reanudación del proceso de desinflación, mejoró el tono para los Boncaps.

Esto se vio reflejado en los breakeven de inflación de 2026, los cuales se estabilizaron por debajo del 30%, mientras que el de 12 meses cayó fuertemente de 28% a 25%.

Bajo este contexto, y dado el nivel de tasas en la curva a tasa fija, desde Adcap grupo Financiero favorecen mayormente los bonos CER.

“Creemos que la inflación seguirá por encima del 2% hasta agosto y, por lo tanto, continuamos favoreciendo la curva de Boncer hasta fin de año (TZXD6 a CER -1%), donde todavía esperamos que los bonos ajustados por inflación rindan 2% más que los Boncaps. Seguimos esperando que el tramo medio de ambas curvas tenga un mejor desempeño que el corto y el largo plazo. Dentro de los Boncaps, seguimos prefiriendo el T30A7, que combina un rendimiento del 27% y buena liquidez”, comentaron.

De cara al futuro, los analistas de Research Mariva creen que se justifica un optimismo cauteloso, ya que refuerzan que la coherencia fiscal y monetaria, junto con la continua acumulación de reservas, debería contribuir a una disminución gradual de la inflación en los próximos meses.

Sin embargo, también advierten que el camino dista mucho de estar exento de riesgos.

“La inercia inflacionaria sigue siendo fuerte, mientras que una demanda de dinero menor de lo esperado sigue siendo una vulnerabilidad clave para el programa, especialmente si la actividad económica y la demanda de crédito no se recuperan. Consideramos que los próximos meses son cruciales para consolidar la tendencia desinflacionaria”, dijeron desde Research Mariva.

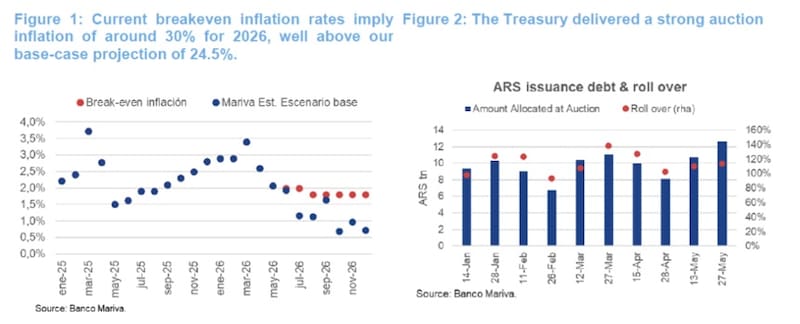

Su escenario base supone que la inflación promediará el 1,7% durante los próximos tres meses, finalizará 2026 en el 24,5% y caerá gradualmente por debajo del 1% intermensual en el cuarto trimestre de 2026.

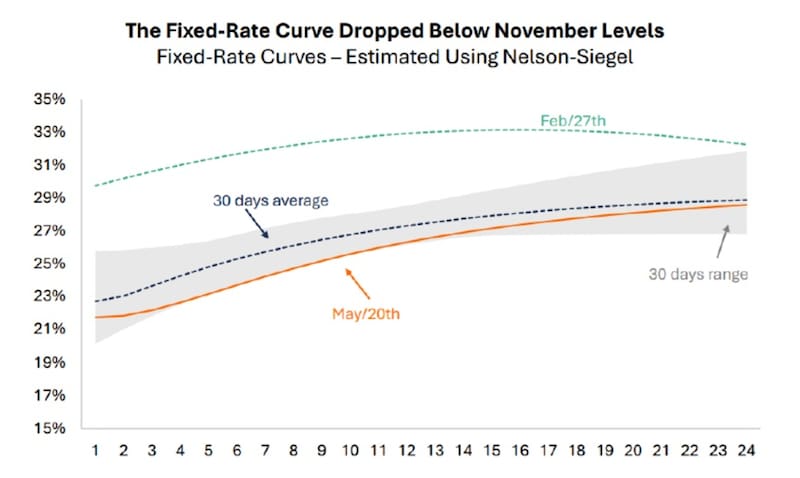

Sobre la curva a tasa fija, desde Research Mariva explicaron que la misma se ha mantenido relativamente estable gracias a que la mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos.

Sin embargo, consideran que la curva de tasa fija, que actualmente presenta una ligera pendiente ascendente, no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida.

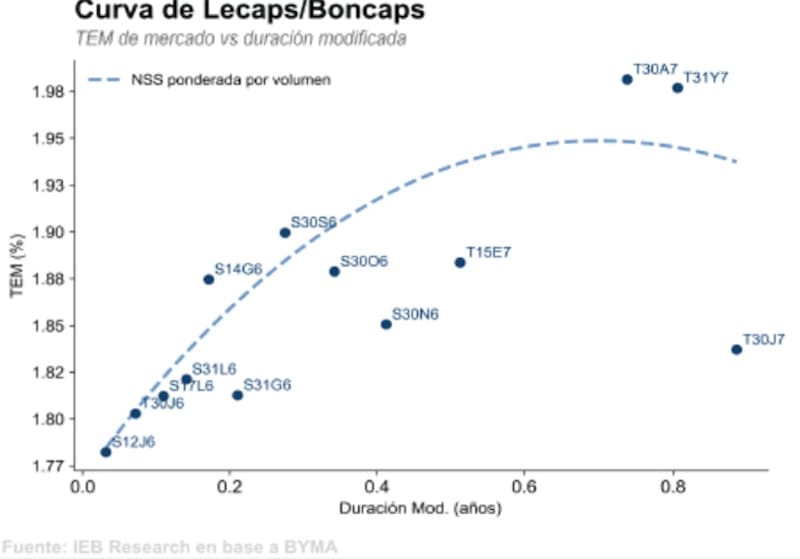

“Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 24,5%. En este contexto, consideramos que los bonos de mayor duración, como T30A7 y T31Y7, son particularmente atractivos”, indicaron.

Del mismo modo, si el tipo de cambio se mueve 2% o más, es decir, por encima de lo que rinde el bono a tasa fija, el inversor estaría perdiendo contra el dólar y allí la rentabilidad de la estrategia medida en dólares sería negativa.

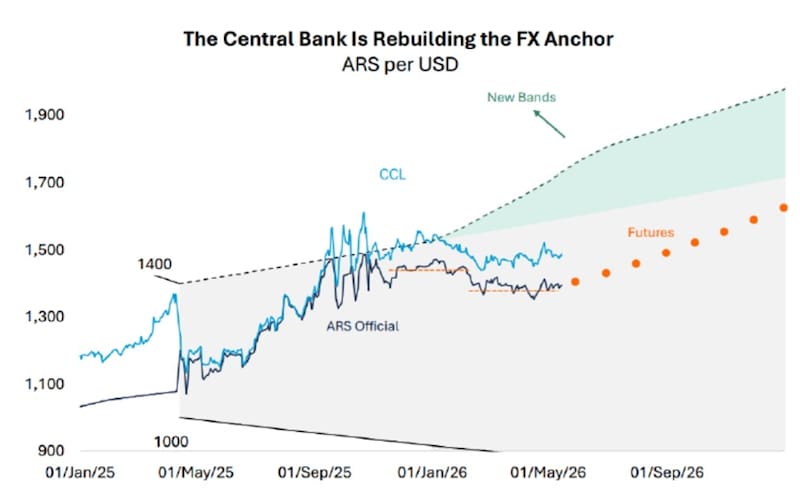

El mercado sigue viendo que el tipo de cambio se moverá dentro de la banda cambiaria, aunque el hecho de que el tipo de cambio se ubique mas de un 20% debajo del techo de la banda plantea un riesgo para el posicionamiento en pesos.

El BCRA solo intervendrá para calmar al tipo de cambio si el dólar supera el techo de la banda, pero para ello, el dólar deberá subir más de un 20%, por lo que no hay garantías de corto plazo y dicho riesgo de volatilidad plantea también una amenaza para los inversores a tasa fija.

Los analistas de IEB advierten que el atractivo en el posicionamiento en pesos es menos atractivo actualmente.

“La caída del tipo de cambio nominal, que cae 4% nominal en lo que va del año, y más de 10% en términos reales, se combina con persistentes tasas reales en niveles negativos. Todo ello le quita atractivo a este tipo de estrategias”, señalaron.

En ese sentido, para posiciones de corto plazo, desde IEB favorecen bonos CER, privilegiando el Boncer a diciembre (TZXD6).

También ven valor en los bonos duales (TAMAR-tasa fija)

“Estos bonos tienen un rendimiento atractivo (tamar breakeven en la zona del 22%; cercano al nivel actual) y proporcionan el beneficio de la cobertura en caso de cualquier suba del nivel de tasas. En este asset class, priorizamos el TTD26, que vence el 15 de diciembre de 2026 y rinde TAMAR +1%”, dijeron desde IEB.

Matias Waitzel, socio de AT Inversiones, agregó que si bien podemos esperar una desaceleración de los niveles actuales de inflación para los próximos meses, la curva pesos perdió atractivo actualmente.

“Entramos en la última etapa del trimestre de oro, con lo cual, a partir de julio la oferta de dólares sea un poco más escasa y al mismo tiempo tenemos un aumento de la demanda estacional por el invierno. Mi recomendación ante tal escenario es posicionarse en activos dolarizados, ya que, como dije antes hoy la curva de instrumentos en pesos rinde negativo para activos con vencimientos en lo que queda del año”, afirmó Waitzel.