En esta noticia

- Ya no es el margen financiero: ahora manda el negocio de mercados

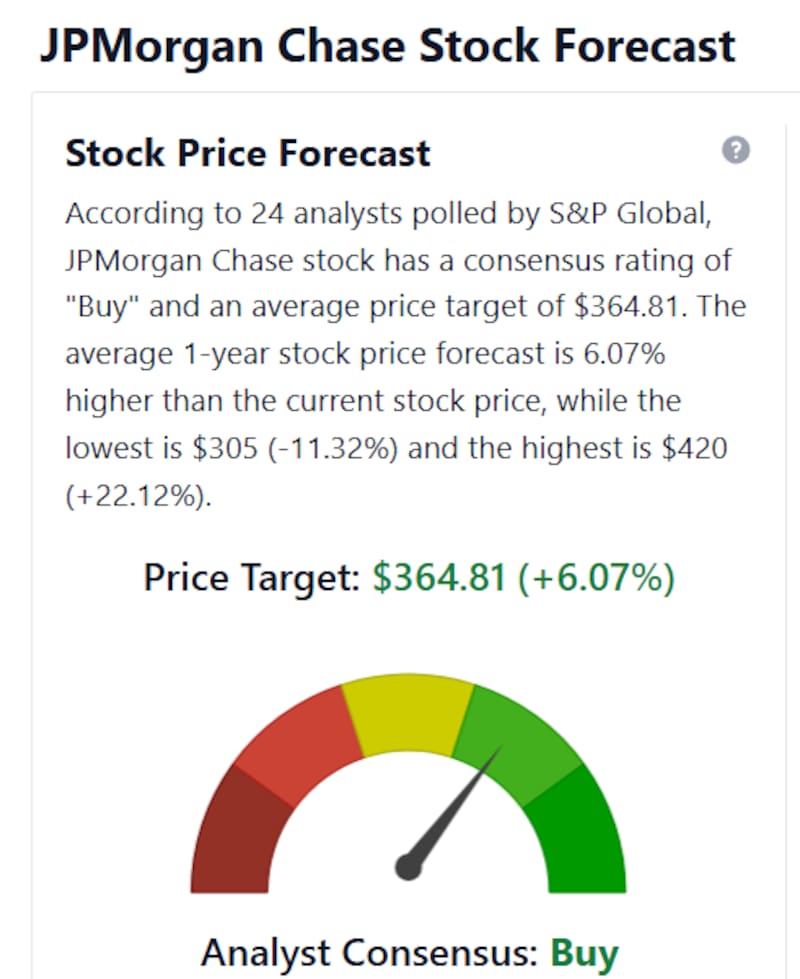

- JP Morgan: un banco que gana por todos los frentes

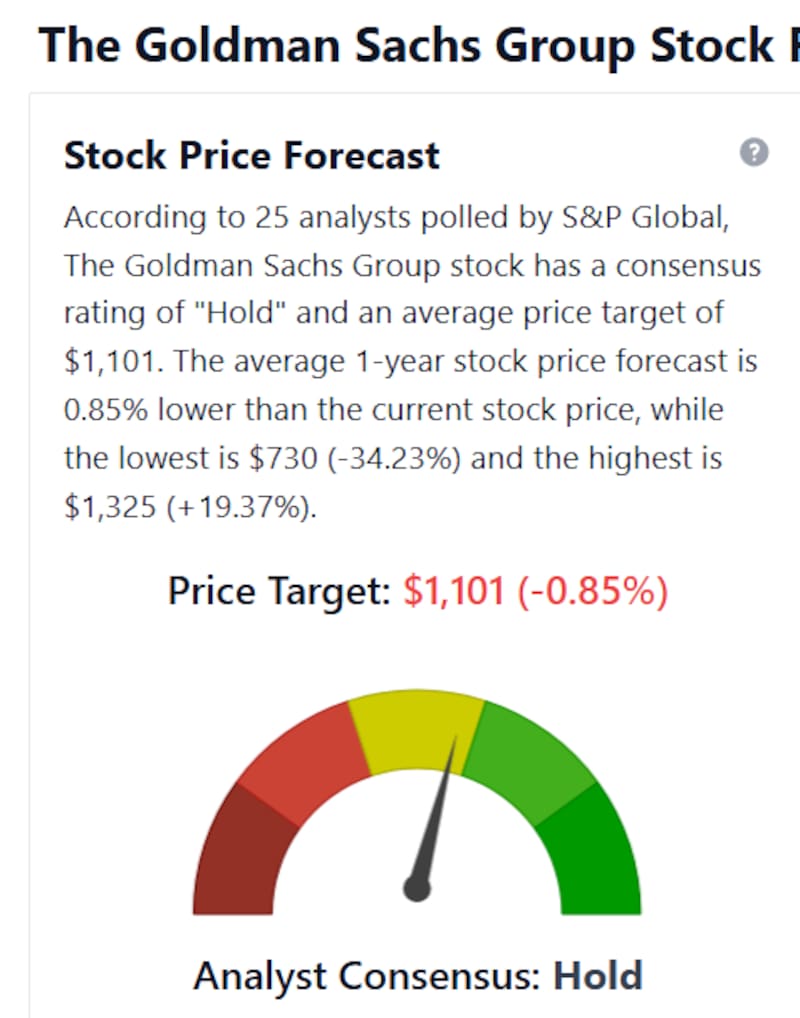

- Goldman Sachs: el gran ganador del boom financiero

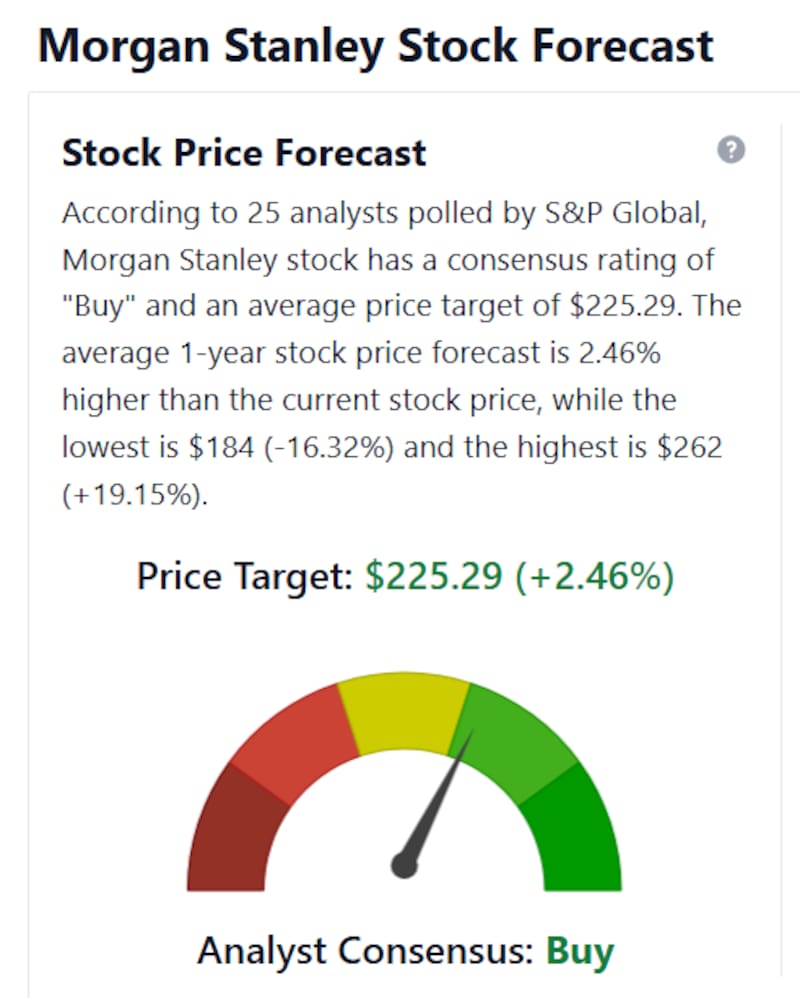

- Morgan Stanley combina trading y patrimonio

- Wells Fargo muestra la otra cara del sector

- El gran motor: una actividad financiera sin precedentes

- La inteligencia artificial alimenta el círculo virtuoso

Durante los últimos dos años, los grandes bancos estadounidenses encontraron en las altas tasas de interés el principal motor de sus ganancias.

Así, el aumento del margen financiero que es la diferencia entre lo que cobran por prestar dinero y lo que pagan por los depósitos, impulsó resultados récord prácticamente en toda la industria.

Pero los balances más recientes muestran que ese ciclo comenzó a cambiar.

Hoy, el negocio que explica la mayor parte de las sorpresas positivas ya no es el tradicional negocio bancario, sino las mesas de operaciones, es decir, el trading bancario.

Los informes elaborados por BDI Consultora de Inversiones sobre JP Morgan y por Allaria sobre Goldman Sachs, Morgan Stanley y Wells Fargo coinciden en un punto: el crecimiento proviene cada vez más de los ingresos por trading, banca de inversión, comisiones y financiamiento a clientes institucionales.

Ese fenómeno coincide con un análisis de The Wall Street Journal, según el cual JP Morgan, Goldman Sachs, Morgan Stanley, Bank of America y Citigroup podrían generar cerca de u$s 180.000 millones en ingresos por trading solo en 2026, el mayor registro de su historia si mantienen el ritmo actual.

Ya no es el margen financiero: ahora manda el negocio de mercados

La diferencia respecto de otros ciclos es importante.

EPor ejemplo en 2009, cuando varios bancos marcaron su anterior récord de trading, los ingresos extraordinarios respondían a la crisis financiera global. La volatilidad extrema generaba spreads muy amplios y oportunidades excepcionales para las mesas de operaciones. En 2026 sucede exactamente lo contrario.

Las bolsas operan cerca de máximos históricos, el dinero sigue ingresando a los mercados y el apetito por el riesgo permanece elevado pese a la incertidumbre geopolítica. En ese contexto, el volumen de operaciones alcanzó niveles nunca vistos.

Los inversores particulares operan cada vez más opciones de muy corto plazo y ETF apalancados. Los hedge funds incrementan el uso de derivados y el financiamiento. Los grandes fondos rotan permanentemente sus carteras para adaptarse a la evolución de la inteligencia artificial, la política monetaria y las tensiones internacionales.

Cada una de esas operaciones representa ingresos para los bancos.

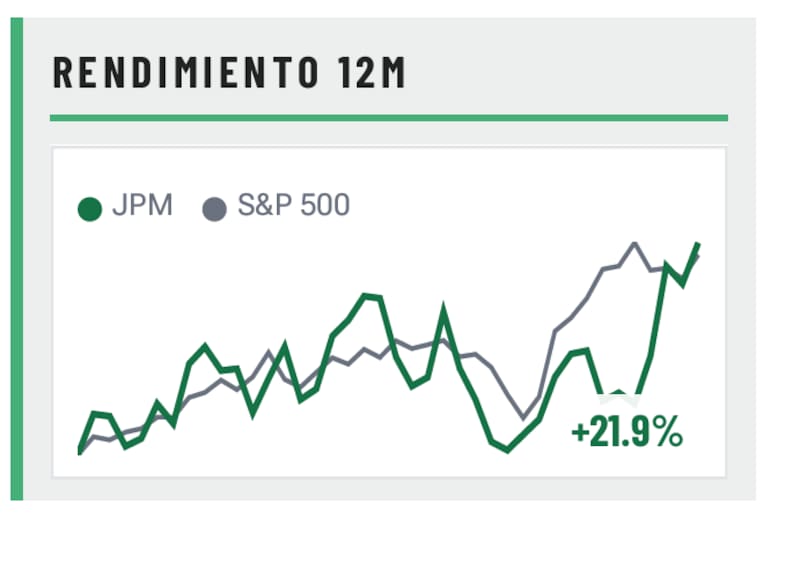

JP Morgan: un banco que gana por todos los frentes

El caso de JPMorgan resume bien el cambio de régimen.

El informe de BDI muestra que el margen financiero prácticamente dejó de ser el principal motor del trimestre.

Mientras el ingreso neto por intereses avanzó apenas 0,6% respecto del trimestre anterior, los ingresos no financieros crecieron 30,1%, hasta u$s 31.836 millones, impulsando los ingresos totales a u$s 57.347 millones.

El banco también presentó un ROTCE recurrente de 23%, un ratio CET1 de 14,1% y una cartera de depósitos de u$s 2,71 billones, manteniendo una posición de capital ampliamente superior a las exigencias regulatorias.

Esa fortaleza le permitió aumentar el financiamiento destinado a clientes institucionales que operan en el mercado accionario.

Según The Wall Street Journal, los ingresos de trading de JP Morgan crecieron 35% interanual, mientras que el negocio de equity trading aumentó 86%, uno de los mayores avances dentro del sector.

“Claramente los ingresos provenientes de los mercados han permanecido muy elevados durante bastante tiempo. El mercado está claramente en un entorno de fuerte apetito por el riesgo y nosotros simplemente capturamos esa actividad”, afirmó Jeremy Barnum, director financiero de JP Morgan.

La gran diferencia respecto de otros bancos es que JP Morgan no depende exclusivamente del trading. Su liderazgo también descansa en banca comercial, tarjetas, préstamos corporativos, pagos y gestión patrimonial.

Por eso, aun cuando el negocio de mercados se normalice, seguirá contando con múltiples fuentes de rentabilidad.

Goldman Sachs: el gran ganador del boom financiero

Si JP Morgan representa la banca diversificada, Goldman Sachs simboliza el auge del negocio de mercados.

El informe de Allaria muestra que el banco incrementó sus ingresos 39% interanual, hasta u$s 20.338 millones, mientras que el beneficio por acción alcanzó u$s 20,98, un 45% por encima del consenso.

El reporte destaca ingresos récord en:

- intermediación de acciones;

- financiamiento de renta variable;

- colocaciones de deuda;

- operaciones de renta fija, monedas y commodities (FICC).

Además, Goldman terminó el trimestre con un ROE de 23,5% y un ROTCE de 25,5%, cifras que reflejan una utilización muy eficiente del capital.

Los datos recopilados por WSJ explican el origen de esa mejora.

Los ingresos totales de trading crecieron 54%, mientras que el negocio de negociación de acciones avanzó 72%. Pero el dato más llamativo fue otro: los ingresos provenientes del financiamiento de posiciones en acciones aumentaron 91%, estableciendo un nuevo récord trimestral.

Goldman no sólo ejecuta operaciones para sus clientes. También les presta dinero y valores para que puedan construir posiciones más grandes. Cuanto mayor es el apalancamiento de los hedge funds, mayores son los ingresos por financiamiento.

Morgan Stanley combina trading y patrimonio

Morgan Stanley también aprovechó plenamente el contexto, aunque con un modelo menos dependiente de la actividad de mercados.

El informe de Allaria muestra que Institutional Securities incrementó sus ingresos 44%, impulsado por un crecimiento de 58% en banca de inversión y 48% en trading.

Sin embargo, el banco cuenta con una segunda fuente de ingresos muy estable: Wealth Management.

Durante el trimestre, esa división generó u$s 8.900 millones, mientras que los activos administrados por las áreas de patrimonio e inversiones alcanzaron máximos históricos.

Eso convierte a Morgan Stanley en una de las entidades mejor posicionadas para atravesar una eventual desaceleración de la actividad financiera.

Mientras Goldman depende más directamente del volumen negociado, Morgan Stanley combina el crecimiento del trading con ingresos recurrentes provenientes de la administración de grandes patrimonios.

Wells Fargo muestra la otra cara del sector

El contraste aparece con Wells Fargo.

Aunque el banco presentó un balance superior a las expectativas, su historia es diferente.

El informe de Allaria muestra que la entidad sorprendió con un beneficio por acción de u$s 2,00, ingresos por u$s 22.622 millones y un fuerte avance en comisiones. Sin embargo, el crecimiento continúa dependiendo principalmente del negocio bancario tradicional: préstamos, depósitos y margen financiero.

Su exposición al negocio de mercados es considerablemente menor que la de JPMorgan, Goldman Sachs o Morgan Stanley.

Por eso, también participa del buen momento de Wall Street, pero no es uno de sus principales beneficiarios.

El gran motor: una actividad financiera sin precedentes

¿Por qué los bancos están ganando tanto dinero? La respuesta no está únicamente en que las acciones suban.

Está, sobre todo, en que los inversores operan mucho más. Durante el segundo trimestre, el mercado estadounidense registró un promedio diario de:

- 73 millones de contratos de opciones;

- 20.000 millones de acciones negociadas.

Aunque los márgenes que obtienen los bancos por cada operación son cada vez menores, el enorme crecimiento del volumen termina multiplicando sus ingresos. El auge también alcanza a otros participantes del ecosistema.

Citadel Securities obtuvo un récord de u$s 4.300 millones en ingresos por trading durante el primer trimestre, mientras que BlackRock captó u$s 192.000 millones en nuevos fondos, llevando los activos administrados hasta alrededor de u$s 15 billones.

La inteligencia artificial alimenta el círculo virtuoso

Detrás de ese incremento del volumen aparece un protagonista claro: la inteligencia artificial.

El entusiasmo por las compañías vinculadas con IA permitió que el S&P 500 alcanzara nuevos máximos históricos y disparó una intensa rotación entre sectores, especialmente dentro del universo tecnológico.

A eso se sumó la salida a bolsa de SpaceX, que generó uno de los mayores volúmenes de negociación de opciones registrados para una IPO, y una recuperación sostenida de las emisiones de deuda y de la banca de inversión.

Pero existe otro factor menos visible. Según explicó Denis Coleman, director financiero de Goldman Sachs, la diferencia en el comportamiento entre acciones individuales alcanzó niveles no observados desde el final de la burbuja puntocom.

Aunque los índices muestran una volatilidad relativamente moderada, las compañías se mueven de manera muy diferente entre sí.

Eso obliga a los fondos a cubrir riesgos, rotar posiciones y utilizar más derivados. Y cada una de esas operaciones genera ingresos para las mesas de los grandes bancos.

Los informes tanto de BDI y como de Allaria muestran que esa transformación ya quedó reflejada en los últimos resultados presentados.

JP Morgan incrementó con fuerza sus ingresos no financieros; Goldman Sachs obtuvo cifras récord en trading y banca de inversión; Morgan Stanley combinó un fuerte crecimiento del negocio institucional con nuevos máximos en gestión patrimonial; y Wells Fargo confirmó que la banca tradicional continúa siendo rentable, aunque ya no marca el ritmo del sector.