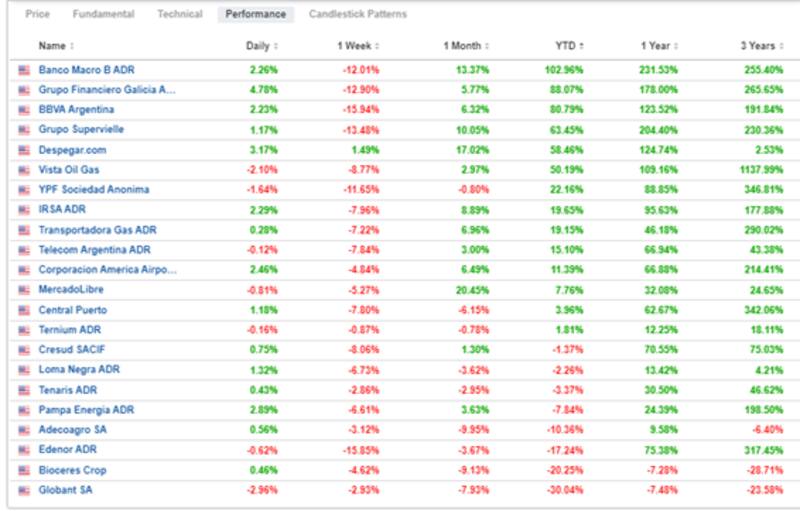

Las acciones de los bancos argentinos son los papeles que mejor evolucionaron dentro del índice local, medido en dólares.

Las ganancias que tuvieron los bancos durante el primer trimestre del año marcaron que hayan tenido la mejor evolución desde 2010 para el mismo período de tiempo, lo cual explica el rally que tuvieron dichas acciones.

El mercado se mantiene optimista con los bancos, aunque luego del rally recomiendan tomar una postura más conservadora.

Rally impresionante en los bancos

En el acumulado del año, los papeles bancarios argentinos en Wall Street son los que más suben entre las acciones locales.

Las acciones de Banco Macro se dispararon 170% en el 2024, seguida por Grupo Financiero Galicia que avanzó 88% en dólares este año.

Más atrás se encuentra BBVA Argentina y Grupo Supervielle que suben 83% y 63% respectivamente en el 2024.

La buena performance de los bancos sobrepasa sustancialmente al rally del S&P Merval en dólares, que sube 32% este 2024.

Detrás de los papeles bancarios se encuentran Vista, que sube 50% este año, YPF, IRSA, TGS, Telecom, Corporación América y MercadoLibre, con ganancias de entre 7% y 22% en lo que va del 2024.

Fin de la temporada de balances

Parte del rally puede ser explicado por los buenos balances que estas compañías mostraron en el último trimestre.

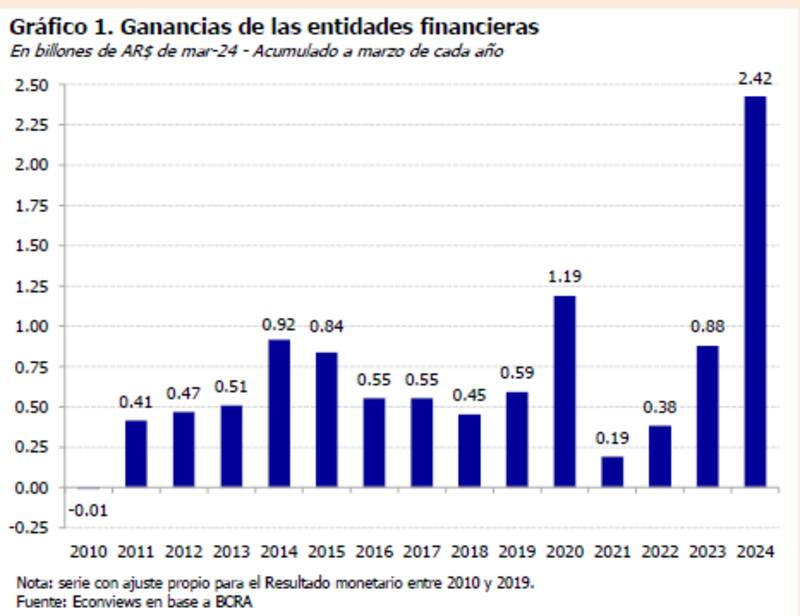

Según los analistas de Econviews, en el primer trimestre del año el total de entidades financieras acumuló ganancias por $ 2,42 billones (en pesos de marzo de 2024).

Según detallan desde la consultora, con este resultado, fue el mejor primer trimestre para los bancos al menos desde 2010.

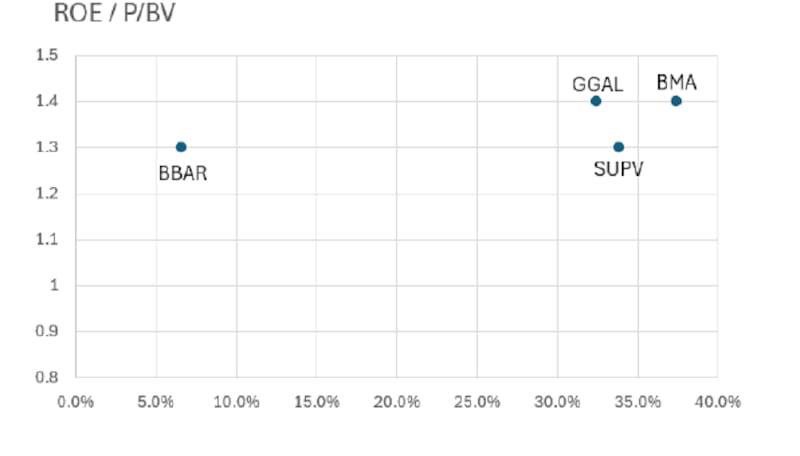

El retorno sobre los activos (ROA) acumulado anual llegó al 5,9% en marzo y el retorno sobre el capital (ROE) fue del 23,2%.

"Esta buena performance puede ser lo que explique que las acciones bancarias sean las que mayores rendimientos tuvieron en lo que va del año", indicaron desde Econviews.

"Descomponiendo el resultado total vemos que hubo mejoras en casi todos los rubros comparados con el mismo periodo del año pasado (1T23 vs. 1T24 - ver tabla 1). En primer lugar, el margen financiero tuvo una suba del 105.8% en términos reales (+ AR$ 7.74 billones)", indicaron.

Dada la presentación de los bancos y el rally que se evidenció en dichos papeles, los analistas se mantienen optimistas sobre las acciones, aunque en algunos casos con un sesgo de cautela.

Ignacio Sniechowski, head de research de Grupo IEB, ve valor en algunos papeles bancarios, aunque se muestra con cierta prudencia de corto plazo.

"Por el lado del sector bancario, nos sigue gustando Banco Macro y tras el resultado del primer trimestre que nos decepcionó un poco, creemos que llegó la hora de tomar ganancia en BBVA Argentina. En cuanto al sector financiero no bancario, mantenemos a BYMA que ha sabido mostrar defensividad y una gran capacidad para capturar el crecimiento que viene experimentando el mercado de capitales argentino", sostuvo.

José Ignacio Thome, Analista Sr. de Equity DE Grupo SBS, afirmó que la temporada de balances bancarios sorprendió positivamente al mercado, con la mayoría de bancos sosteniendo muy buenos resultados con mejoras en términos reales vs. el primer trimestre del 2023.

Sin embargo, Thome agregó que mirando hacia adelante, espera que en el segundo trimestre del año el sector muestre una performance mas endeble, ante sucesivos recortes de tasa que llevaron a los bancos a reducir exposición al BCRA mientras que, en paralelo, la recesión económica no permite aun que ese flujo se vuelve hacia el crédito privado, llevando a las entidades financieras a continuar reduciendo su hoja de balance.

"En ese contexto, y considerando que el sector viene de un abrupto rally llegando incluso a cerrar los gaps pre-PASO 2019, pensaríamos que es difícil ver una continuación en la suba, al menos en el corto plazo, y vemos más valor en el sector energético, con VIST, YPF y PAMP como nuestros top picks", indicó.

Con una visión similar, los analistas de Delphos se muestran con cierta cautela hacia adelante para una inversión en los papeles bancarios.

"Dado que lo mejor ya parece haber pasado para el sector en términos de carry apalancado, no vemos atractivo en seguir posicionados, al menos en el corto plazo. Para que aumente el atractivo, necesitamos ver cierto arranque en la reforma estructural del sistema financiero, hacia perfiles más agresivos con aumento del apalancamiento y crecimiento de la cartera de préstamos, proceso que lleva tiempo. Mientras tanto, preferimos estar posicionados en otros sectores", comentaron.

Joaquín Álvarez, CEO de IMSA, remarcó que de a poco los bancos están volviendo a ser bancos, algo que se está viendo en el día a día con la aparición del financiamiento para cierto tipo de necesidades de los clientes.

Sin embargo, Álvarez agregó que aún es prematuro ver este cambio en la temporada de balances de bancos argentinos.

"Todavía es muy temprano como para ver crecimientos reales en los préstamos, dado que estamos viendo los resultados del primer trimestre recién, pero sí es posible ver indicios o transiciones. En cuanto a los resultados vemos que todavía la inversión en bonos del sector público tiene una preponderancia importante", sostuvo.

Por el lado de las acciones, Álvarez agregó que el precio de las mismas no estuvieron exceptuadas al contexto del mercado local en general y consideran que pueden ser una oportunidad ante posibles avances en la ley bases..

"Estas vinieron con un rally muy importante, preciando con expectativas hacia adelante y en este momento es clave que pase o no la Ley de Bases. Si se aprueba y lo tomaríamos como primera señal de un cambio estructural a nivel de Argentina y vienen otros por detrás, vemos muy interesante la tesis de inversión en los bancos locales", remarcó.

Además, considera que en el caso en que los bancos acentúen los préstamos y una mejora de la macro, esto podría beneficiar a los papeles bancarios

"La creación de préstamos para el banco, el upside es muy importante, entonces y para terminar, en caso de ver cambios estructurales en Argentina que vayan acompañado en crecimiento en la economía real, debería llevar a un incremento en los préstamos como porcentaje del PBI y obviamente al ser core del negocio de los bancos, esto debería impactarlos positivamente", afirmó.

Mauro Natalucci, analista de Rava Bursátil, coincidió en que los bancos reportaron buenos balances a excepción de BBVA.

En ese sentido, también afirmó que luce conveniente tener un grado de mayor cautela con los papeles locales.

"Las acciones de todo el sector financiero experimentaron una fuerte corrección en Wall Street durante las últimas ruedas, sin embargo, consideramos y recomendamos actuar con precaución a la hora de comprar estos papeles, desde una mirada cortoplacista", sostuvo.

"No descartamos una continuidad en la corrección de los precios por cuestiones que van hacia lo coyuntural, más allá de que desde un punto de vista técnico los cuatro bancos que presentaron balances se encuentran en niveles críticos de corto plazo, donde podría concretarse un rebote del activo. Desde un punto de vista más a mediano plazo, consideramos que estas bajas podrían ser una oportunidad", afirmó.

Los números en detalle

Entrando en detalle en los números de la distintas compañías, se pueden encontrar buenos números en términos generales, aunque algunos bancos con balances más sólidos que otros

El balance de Grupo Financiero Galicia reflejó una utilidad neta por $ 255.374 millones, representando una suba del 94% en términos reales versus los $ 131.825 millones obtenidos en último trimestre del año pasado.

El banco obtuvo un resultado operativo de $ 1.21 billones, un 5% por encima, en términos reales, versus el último trimestre de 2023, impulsado por un mayor resultado neto por intereses (+47% t/t) ante devengamiento de instrumentos CER y mayores intereses por operaciones de pase.

Por su parte, los números de Banco Macro correspondientes al primer trimestre del año indicaron que el bance registró una utilidad neta por $ 275.23 millones, representando una suba del 626% en términos reales.

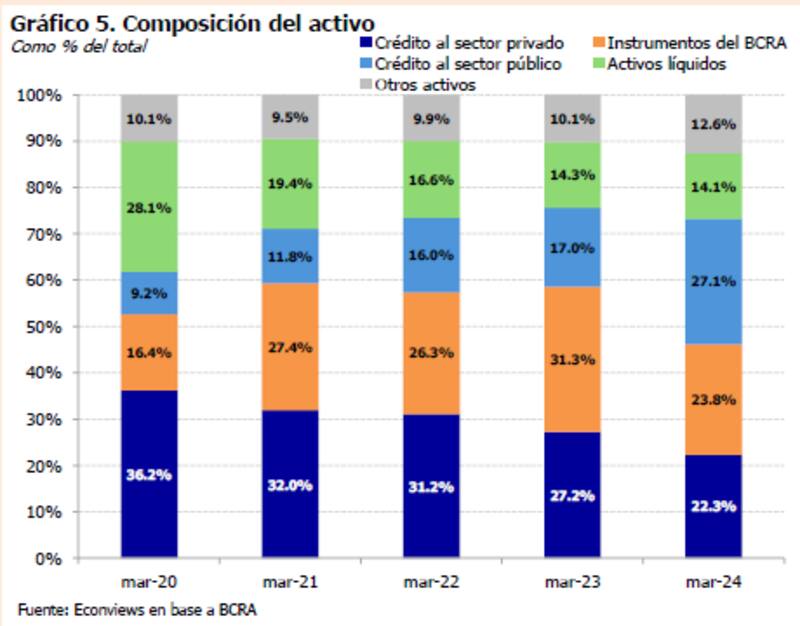

Su exposición al sector público (excluyendo instrumentos del BCRA) alcanzó el 47,3% del activo, aumentando 30,3 puntos porcentuales versus el 17,0% observado en mismo periodo del 2023.

Tuvo un resultado operativo de $ 1.254bn, un 20% por debajo, en términos reales, vs el último trimestre de 2023 pero 211% por encima vs el primer trimestre del 2023.

Según los analistas de Grupo SBS, esto estuvo impulsado por un abultado resultado neto por medición de instrumentos financieros a valor razonable.

En cuanto a los números de Grupo Supervielle (SUPV), registró una utilidad neta en primer trimestre de 2024 por $46.466 millones, representando una suba del 36,4% en términos reales respecto a los obtenidos en último trimestre de 2023

Según detallaron desde Grupo SBS, el resultado financiero neto alcanzó $ 299.057 millones en el primer trimestre del año, incrementándose 137,2% interanual y 2,4% trimestral, que se explica por mayores intereses devengados por títulos públicos que ajustan por inflación.

Finalmente, Banco Francés presentó sus números del primer trimestre del año y estos reflejaron una utilidad neta por $ 34.151 millones, representando una caída del 41% en términos reales versus lo obtenido en mismo periodo del 2023

Su exposición al sector público se incrementó casi 2 puntos porcentuales en el trimestre y ahora alcanza al 39,6% del activo.

"Poniendo la lupa en el resultado, vemos un Resultado operativo de $ 631.184mn, duplicando en términos reales, versus el mismo trimestre de 2023, impulsado por un mayor resultado neto por intereses (+55% a/a), y un mayor resultado por instrumentos financieros. Esto termina siendo compensando por una mayor pérdida en la posición monetaria neta y expone así una caída en la línea final en la comparación interanual en términos reales.", dijeron desde Grupo SBS.