Existen variables estacionales que ocurren a fin y a mitad de año, es decir, en el periodo vacacional. Estos eventos podrían generar un cambio en el rally del dólar en las próximas semanas.

Qué valores del dólar están proyectando los analistas de cara a lo que queda en la segunda parte del año.

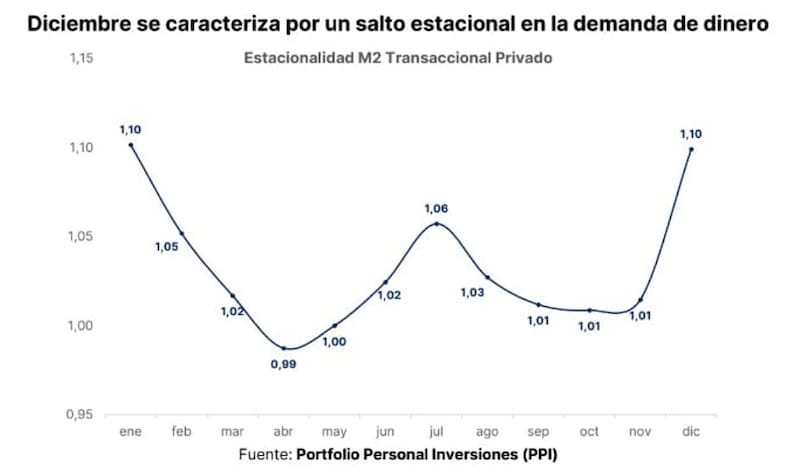

Demanda de dinero estacional

Hay dos momentos importantes en la economía local en cuento a las variables financieras.

Una de ellas es a fin de año y otra a mitad de año. En ambos casos, la demanda de dinero tiende a crecer, ya sea por el pago del medio aguinaldo de las compañías, así como también por el periodo vacacional, ya sea de verano como de invierno respectivamente.

El pico más alto de la demanda de dinero llega a fin de año, cuando en diciembre alcanza su pico. Desde la segunda mitad de enero en adelante, la demanda de pesos cae hasta su nivel más bajo, el cual suele alcanzarse en abril.

Luego, la tendencia alcista en la demanda de pesos vuelve a ser protagonista, para alcanzar su segundo pico del año en julio.

Posterior a dicho techo, la demanda de pesos vuelve a contraerse hasta noviembre, desde donde comienza nuevamente a reaccionar rumbo a las ultimas semanas de cada año.

El hecho de que crezca la demanda de pesos implica un riesgo para la tasa de interés.

Dado que la tasa de interés es el precio del dinero, si la demanda del mismo crece, manteniendo constante la cantidad de dinero, entonces el precio de dicho activo sube, es decir, la tasa debería subir.

Esto implica un riesgo para los bonos en pesos ya que la tasa tiende a moverse de manera opuesta al precio del bono.

De esta manera, si sube la tasa, el precio del bono en pesos debería apuntar a la baja.

A su vez, si los argentinos demandan más pesos, demandan menos dólares, por lo que la presión alcista en el tipo de cambio podría reducirse.

En definitiva, un aumento de la demanda de pesos podría contribuir a que la actual suba del dólar se vea postergada.

Por otro lado, si los bonos en pesos comienzan a operar con tasas mas altas debido al aumento de la demanda de dinero, entonces el inversor también podría verse atraído en posicionarse en esos bonos en moneda local y demandar menos dólares, contribuyendo también en una mayor estabilidad del tipo de cambio.

Sofia Marinkovic, Economista de Max Capital, coincide en que en junio suele aumentar transitoriamente la necesidad de pesos debido al pago del aguinaldo a fin de mes y a la proximidad de las vacaciones de invierno.

Para Marinkovic, esta mayor demanda de dinero puede reducir momentáneamente la presión sobre el tipo de cambio, en un contexto que además se ve favorecido por la mayor oferta de dólares proveniente de la liquidación de granos, aunque el contexto global también sigue siendo un factor relevante (como hoy en donde se debilitaron todas las monedas emergentes).

Finalmente, la especialista de Max Capital agregó que, “en lo que refiere a las tasas, la mayor necesidad de liquidez podría presionar levemente las tasas al alza, fundamentalmente las tasas cortas”.

Por su parte, Diego Chameides, Economista Jefe de Galicia, coincide en que entre finales de junio y principios de julio se observa estacionalmente un aumento de la demanda de dinero, principalmente asociada al cobro del medio aguinaldo.

En ese sentido, Chameides explicó que el impacto que esto pueda tener sobre las tasas de interés depende crucialmente de cómo se acomode la oferta de dinero.

“En los últimos meses, el BCRA procuró mantener un colchón de pesos en el sistema para morigerar la volatilidad de las tasas. En principio no vemos motivos para que modifique esa postura por cuestiones estacionales, aunque pueden surgir otros condicionantes que lleven a modificarla”, detalló.

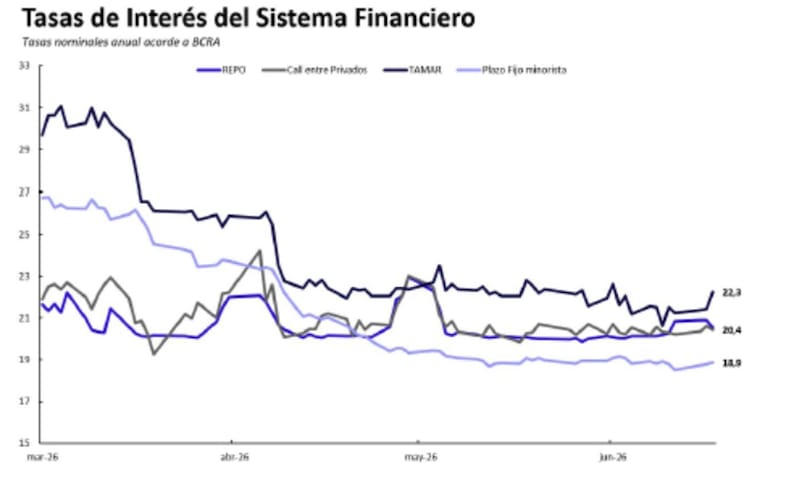

Las tasas de interés se han movido con cierta estabilidad en las últimas semanas, aunque se observa algunas presiones en distintos segmentos de bonos en pesos.

La curva Tamar se ha desplazado al alza, del mismo modo que la curva CER, la cual ya no opera con tasas reales negativas de dos dígitos, tal como lo hacía semanas atrás.

En esta línea, la caución ayer estuvo más movida, tocando 30% hacia el mediodía del jueves y promediando 22,6% en MAE, siendo este el máximo nivel desde abril.

Desde Sailing Inversiones resaltaron que históricamente, la demanda de dinero tiene dos picos que se dan en diciembre y en Julio.

En esta oportunidad, desde Sailing Inversiones observan que la demanda por activos financieros en pesos fue significativamente más fuerte que la demanda de dinero propiamente dicha en los últimos meses.

“Hasta hace pocas semanas los títulos en pesos mostraban una dinámica muy sólida, impulsados por la vuelta a la desinflación y la elevada liquidez en el sistema, mientras que la reciente corrección cambiaria no parece responder a factores monetarios locales sino principalmente al fortalecimiento global del dólar, reflejado en la apreciación del dólar index durante las últimas semanas”, remarcaron.

Hacia adelante, desde Sailing Inversiones esperan cierta estabilidad cambiaria.

“Hacia adelante es razonable esperar que el final de la cosecha gruesa y una moderada desaceleración de la demanda estacional de dinero generen cierta presión alcista sobre el dólar. No obstante, no proyectamos movimientos disruptivos ni una aceleración significativa de la volatilidad cambiaria, dado que los fundamentos de oferta de divisas continúan siendo relativamente sólidos”, indicaron desde Saling Inversiones.

Finalmente, desde la mesa de trading de un banco local explicaron que el aumento de la demanda de dinero hace que el inversor venda bonos en pesos para hacerte de efectivo.

Esto hace que suban las tasas en pesos, algo que ya se estuvo viendo recientemente y donde se vio oferta de bonos combinado con falta de liquidez.

En lo que respecta a la cuestión cambiaria, desde el banco indicaron que existen factores contrapuestos.

“Ante la necesidad de pesos, las empresas deberían vender dólares para hacerse de liquidez. Sin embargo, por otra parte, los empleados suelen cobrar los aguinaldos y compran dólares. Además, hay que considerar que este ciclo también se da cuando se termina la estacionalidad de la cosecha”, dijeron desde el banco.

El futuro del dólar

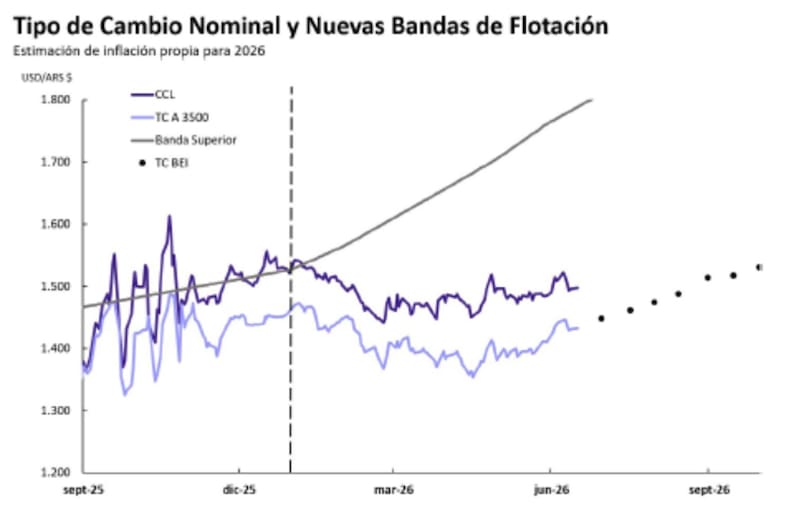

El tipo de cambio financiero superó los $1500, siendo su mayor valor desde el primer trimestre.

De cualquier manera, la variación en el acumulado del año es de 1,3% y un avance de 4,5% en el mes, haciendo que el tipo de cambio regrese a los valores de comienzo de 2026.

En línea con ello, el dólar CCL se acomoda en $1552, aunque amplía su distancia contra el techo de la banda, el cual se encuentra en $1797.

Es decir, el techo de la banda se encuentra hoy un 15% por encima del valor del dólar CCL y 21% respecto del valor actual del dólar oficial spot.

Los inversores miran de cerca cuales pueden ser los próximos valores del tipo de cambio.

Dichas expectativas pueden ser plasmadas en la curva de dólar futuro.

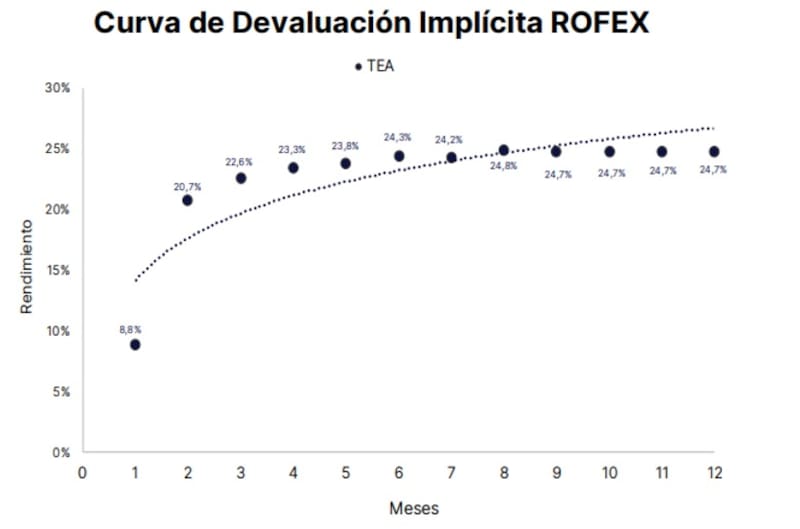

En ese sentido, la curva de devaluación implícita de ROFEX muestra que el mercado espera una aceleración gradual del ritmo de depreciación del tipo de cambio oficial, pero descarta un salto discreto.

La tasa efectiva anual (TEA) implícita pasa de apenas 8,8% en el primer mes a 20,7% en el segundo, continúa aumentando hasta 23,3% y 23,8% entre el cuarto y quinto mes, y alcanza un máximo de 24,8% hacia el octavo mes.

A partir de allí, las expectativas permanecen prácticamente estables en torno al 24,7% anual hasta el horizonte de doce meses.

Esta trayectoria refleja que los operadores descuentan un esquema de ajuste cambiario previsible y consistente con un proceso de convergencia nominal.

La estabilización de la curva alrededor del 25% anual indica que el mercado considera sostenible un ritmo de devaluación moderado, compatible con una inflación en descenso y sin expectativas de una nueva corrección brusca del tipo de cambio.

En consecuencia, los precios de los futuros sugieren un escenario de mayor previsibilidad cambiaria, aunque con una depreciación algo más acelerada que la observada en el muy corto plazo.

Los analistas de Grupo ST explicaron que las expectativas del mercado cambiario reflejan un escenario de ajuste gradual del tipo de cambio, sin anticipar una devaluación brusca.

“Las tasas forward de futuros muestran que el mercado descuenta una mayor presión cambiaria hacia fines de 2026 e inicios de 2027, aunque posteriormente las expectativas comienzan a moderarse”, dijeron.

Además, agregaron que también las proyecciones de los analistas relevados por el REM evidencian una convergencia de las principales variables nominales —inflación, devaluación y tasa de interés— hacia niveles cercanos al 20% anual, lo que sugiere que el mercado espera una normalización macroeconómica con menor volatilidad.

“El reciente incremento del tipo de cambio redujo las tasas reales medidas en dólares e incrementó el rendimiento requerido para mantener posiciones en pesos. Los indicadores muestran que las expectativas permanecen relativamente ordenadas y que la corrección cambiaria observada se encuentra dentro del rango que los agentes ya contemplaban para el año, aunque con un mayor piso de tasas para sostener el atractivo de los activos en moneda local”, sostuvieron.

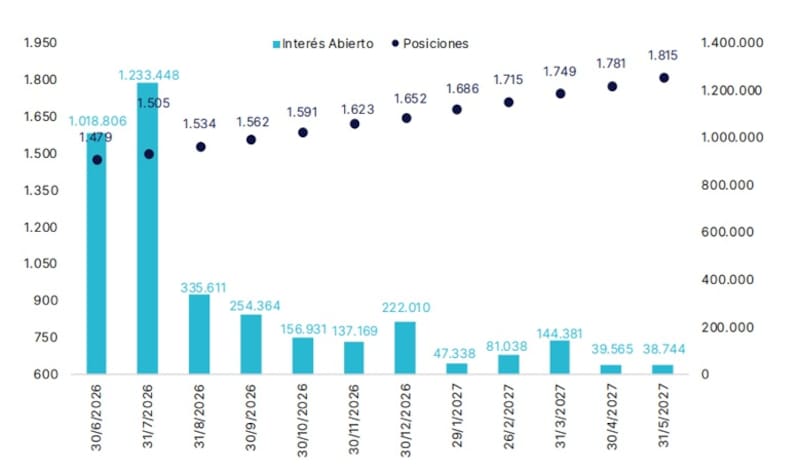

En la misma línea, las tasas implícitas en la curva de dólar futuro mantienen una trayectoria ascendente y relativamente estable, pasando de un tipo de cambio esperado de $1.479 para junio de 2026 a $1.815 para mayo de 2027.

Esto implica una depreciación acumulada cercana al 23% en doce meses, consistente con las tasas implícitas observadas en el mercado de futuros.

Mirando hacia los próximos valores del tipo de cambio, Javier Scleato, Senior portfolio Manager de Fondos Fima, remarcó que la curva de dólar futuro hoy opera con mucha tranquilidad.

“La curva de futuros tiene pendiente positiva con tasas nominales anuales implícitas del 20% al 24,5% lo que determina tasas efectivas prácticamente planas y con tasas forward entre cada período sumamente tranquilas. Si bien está presente que de a poco nos vamos situando en un escenario pre-electoral el dato diario de incremento en la compra de reservas alimentan estas curvas de manera virtuosa”, detalló.

Finalmente, los analistas de Cohen vienen advirtiendo desde comienzo de mes los riesgos sobre las pasiones en pesos ante el hecho de que detectaban presiones alcistas en el tipo de cambio.

Entre sus argumentos para mantenerse con cautela sobre el dólar, desde Cohen explicaron que la liquidación del agro y el ingreso de deuda financiera, que fueron la principal fuente de oferta de divisas durante el primer semestre, perderán tracción hacia la segunda mitad del año.

Además, alertan que la recuperación de la actividad comenzaría a presionar sobre la demanda importadora en un contexto de dolarización de carteras que se mantiene elevado.

“Las condiciones que sostuvieron el carry trade en la primera mitad del año difícilmente se repliquen, por lo que recomendamos cerrar estas posiciones y rotar hacia instrumentos hard-dollar, en particular hacia la curva soberana, sobre la que mantenemos una visión constructiva”, detallaron.