El martes se darán a conocer datos macro que definirán el futuro de la política monetaria en EE.UU., pero no es lo único que pasará. También será clave la publicación de datos corporativos que definirán el rumbo de las acciones.

Cuáles son esos datos que mirará el mercado y como impactarán en la dinámica de los activos bursátiles a nivel global.

Las variables clave a monitorear

El martes será un día clave en Wall Street.

Por un lado, antes de la apertura se dará a conocer el dato de inflación de Estados Unidos correspondiente a junio.

El consenso del mercado espera una desaceleración de la inflación general al 3,8% interanual, desde el 4,2% registrado en mayo.

En términos mensuales, se proyecta una caída del 0,2%, impulsada principalmente por el descenso de los precios de la energía. En tanto, la inflación subyacente (core), que excluye alimentos y energía, se ubicaría en 2,8% interanual, frente al 2,9% del mes previo.

Los principales bancos de inversión anticipan que la inflación de Estados Unidos habría mostrado un leve repunte en junio, aunque con diferencias menores entre las estimaciones.

El consenso de Bloomberg proyecta un aumento mensual del IPC del 0,5% y una inflación interanual del 4,2%, mientras que para la inflación subyacente (core) espera un avance del 0,3% mensual y del 2,9% anual. Entre las proyecciones más moderadas se destacan las de Goldman Sachs, UBS y Nomura, que estiman una inflación núcleo mensual de entre 0,17% y 0,18%, por debajo del promedio del mercado.

En el otro extremo, entidades como JPMorgan, Barclays, BNP Paribas y Wells Fargo prevén una inflación subyacente algo más elevada, de entre 0,27% y 0,30% mensual, mientras que HSBC presenta la estimación más alta para el índice general, con un incremento del 0,6% en junio.

Mirando a la Fed

El dato será determinante para las expectativas sobre la política monetaria de la Reserva Federal.

Una inflación inferior a la prevista reforzaría la expectativa de un eventual recorte de tasas en los próximos meses, favoreciendo a los bonos del Tesoro y a los activos de riesgo.

Por el contrario, una lectura superior al consenso reavivaría los temores de una inflación más persistente, elevaría las probabilidades de que la Fed mantenga una política monetaria restrictiva por más tiempo e incluso algunos funcionarios ya advirtieron que un nuevo repunte de la inflación podría justificar nuevas subas de tasas.

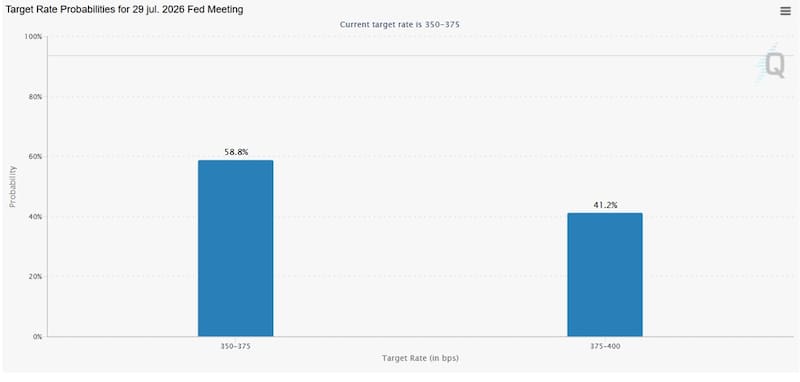

De acuerdo con los precios de los futuros sobre tasas de interés, existe un 58,8% de probabilidad de que la Fed mantenga sin cambios el rango objetivo de la tasa de referencia entre 3,50% y 3,75%, mientras que el mercado otorga un 41,2% de probabilidad a una suba de 25 puntos básicos, que llevaría la tasa al rango de 3,75% a 4,00%.

Estas expectativas ponen de manifiesto que, si bien el escenario base continúa siendo una pausa en el ciclo de ajuste monetario, una parte significativa de los inversores considera que una inflación más persistente o un mercado laboral todavía sólido podrían justificar un nuevo incremento de tasas por parte del banco central estadounidense.

Temporada de balances

Por otro lado, hoy se da comienzo a una nueva temporada de balances en Estados Unidos, la cual cobrará impulso esta semana con la presentación de resultados de algunas de las compañías más relevantes de Wall Street.

El martes será el turno de los grandes bancos, con los reportes de JPMorgan Chase, Citigroup, Goldman Sachs, Bank of America y Wells Fargo, que marcarán el pulso inicial del sector financiero.

Luego, el miércoles llegarán los resultados de ASML, BlackRock, Morgan Stanley, United Airlines, Johnson & Johnson y PNC Financia, entre otros.

El jueves concentrará otra jornada clave. Antes del inicio de la sesión se darán a conocer los balances de UnitedHealth Group, Taiwan Semiconductor (TSMC), Abbott Laboratories, GE Aerospace, U.S. Bancorp, State Street y Citizens Financial y entre los más destacados.

Luego, al cierre de la rueda del jueves se conocerán los resultados de Netflix, Intuitive Surgical y Alcoa.

Finalmente, el viernes será el turno de entidades financieras como Regions Financial, Truist Financial y Fifth Third Bancorp, junto con compañías industriales como Autoliv, Volvo, Sandvik, Assa Abloy y SKF.

Estos reportes serán seguidos de cerca por los inversores en busca de señales sobre la evolución de las ganancias corporativas y el impacto del contexto macroeconómico sobre los distintos sectores de la economía.

Matias Waitzel, socio de AT Inversiones, detalló que esta semana arranca la temporada de balances en Wall Street, y va a ser una de las más miradas del año.

Como en todas las temporadas de balances, los bancos dan el inicio de la misma.

Según explicó Waitzel, el consenso viene optimista

“Se espera que las ganancias del S&P 500 crezcan más de 22% interanual en el segundo trimestre, el segundo trimestre consecutivo por encima del 20%. Y las revisiones acompañan: de las compañías que ya adelantaron guidance, las que proyectaron resultados mejores a lo esperado superan ampliamente a las que anticiparon números flojos”, comentó.

En cuanto a los riesgos, Waitzel advierte que hay voces que empiezan a hablar de expectativas demasiado optimistas, sobre todo en las tecnológicas ligadas a la inversión en IA, donde el margen de decepción es alto después de tantos trimestres de superar el número.

En cuanto al posicionamiento, Waitzel sostuvo que se mantiene optimista y ve oportunidades en Meta, Microsoft, Mercado Libre y Visa.

“Son historias con drivers propios como monetización de IA, nube, expansión de comercio y fintech en Latam, y consumo digital que van más allá de un trimestre puntual. La clave esta temporada no va a estar tanto en el resultado en sí, sino en el guidance para la segunda mitad del año: ahí se va a jugar si el mercado convalida estos niveles o empieza a exigir más”, afirmó.