La victoria de Donald Trump en las elecciones de EEUU plantea un riesgo para los mercados emergentes, incluyendo a la Argentina.

Los analistas locales y globales advierten que la victoria del republicano podría implicar un contexto adverso para los mercados emergentes, esperando una suba en las tasas de interés y del dólar.

El impacto en la deuda local por ahora ha sido nulo, sin embargo, advierten riesgos si es que el rally en las tasas se acelera.

Victoria de Trump y rally en las tasas

Los rendimientos de los bonos del tesoro americano viene subiendo en las ultimas semanas, y el rally se aceleró tras la victoria de Trump en las elecciones presidenciales en EEUU.

Desde finales de septiembre a la fecha, el rendimiento de los bonos del tesoro americano a 2 años pasó de 3,5% a los 4,3% actualmente.

El rendimiento a 1 año subió de 3,9% a los 4,35%.

En el tramo más largo, la tasa a 10 años, la cual se utiliza como referencia, pasó de 3,6% a 4,3%.

Solamente en la última semana, es decir, desde la victoria de Trump, la tasa a 10 años subió de 4,2% a 4,35%, mientras que el tramo corto pasó de niveles de 4,18% a 4,31%

Los analistas entienden que la reacción del mercado, evidenciando una suba en las tasas de los bonos del tesoro americano desde la victoria de Trump, vino para quedarse.

Lisa Hornby, responsable de renta fija estadounidense de Schroders, señaló que es probable que el rango de rendimiento de los bonos del Tesoro haya aumentado, y que sorprendería ver que los rendimientos a 10 años volvieran a cotizar por debajo del 3,50% en ausencia de una recesión en Estados Unidos.

"De manera similar, la historia sugiere que las curvas suelen volverse más pronunciadas cuando un partido controla todas las ramas del gobierno, por lo que esperaríamos que esta tendencia continúe", indicó Hornby.

Impacto en bonos emergentes y Argentina

El hecho de que las tasas de interés se sostengan en niveles altos, o que potencialmente puedan seguir subiendo, podría ser una amenaza para los bonos de mercados emergentes.

La suba en las tasas de los bonos del tesoro americano implica que el precio de los mismos podría apuntar a la baja.

Dado que los bonos de EEUU funcionan como referencia para el resto de las curvas a nivel global, esto podría implicar un panorama adverso para las demás curvas a nivel global, incluidas la de emergentes, y con ella, la de Argentina.

Así, el contexto financiero para los mercados emergentes podría verse afectado a mediano plazo.

En el último mes, y en medio del rally en las tasas, el índice de bonos de grado de inversión cayó 2%, mientras que el índice de bonos globales bajo 1,8%.

En ese panorama, la deuda emergente en dólares perdió 1,6% en el último mes.

En cuanto al impacto de mercados emergentes, la especialista de Schroders ve mayor riesgo en el ámbito cambiario.

"Las mayores perspectivas de crecimiento para EE.UU son beneficiosas para el crecimiento de los mercados emergentes, sin embargo, los puntos de presión se concentrarán en las monedas de los mercados emergentes. Vemos que los desequilibrios a largo plazo de EE. UU., incluidos los problemas fiscales, pueden finalmente pesar sobre el dólar en el largo plazo", comentó Hornby.

Por lo tanto, el contexto termina siendo desafiante para la renta fija local, siendo el contexto internacional un potencial viento de frente para la deuda argentina.

Juan Pedro Mazza, estratega de renta fija de Cohen, indicó que un nuevo mandato de Donald Trump como presidente de Estados Unidos introduce un nuevo escenario en los mercados internacionales, con posibles efectos directos e indirectos sobre los bonos soberanos de países emergentes como Argentina.

Mazza prevé que el regreso de Trump al poder representaría un entorno desafiante para las economías emergentes.

"La victoria de Trump derivaría en la persistencia de la inflación en EE.UU. por un aumento en el déficit fiscal, una política económica proteccionista y una posible suba de los precios del petróleo debido a riesgos geopolíticos", dijo.

Esquinando el contexto global

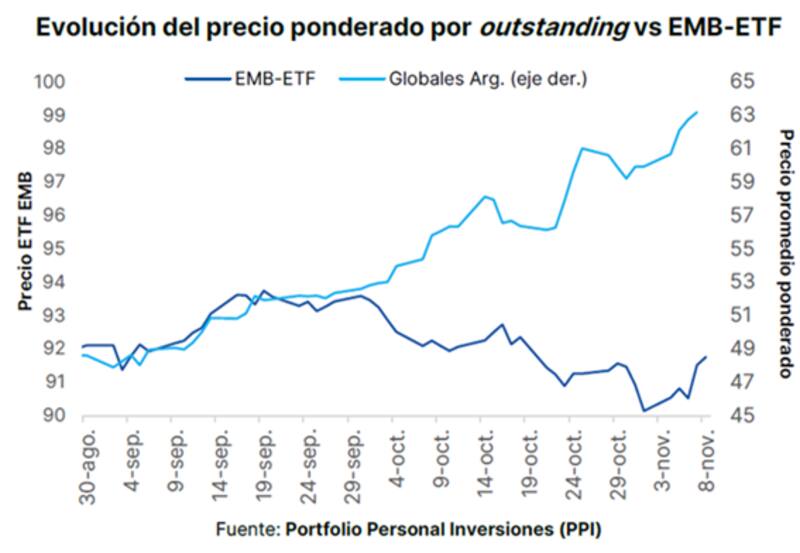

Por ahora, los bonos argentinos han evitado el panorama adverso para la renta fija.

Si bien los bonos a nivel global cayeron entre 1,5% y 2% en promedio en el último mes, la renta fija argentina logró un rally de entre 11% y 14% en dicho periodo, haciendo caso omiso a los vientos de frente internacional.

Si bien por ahora el mercado evitó sufrir los embates globales, el riesgo está en que dicho escenario le plantee un freno al rally en la deuda argentina.

Desde la mesa de trading de un banco local indicaron que el contexto global luce desafiante para la renta fija doméstica.

"Una suba de tasas global le pega a todo los emergentes y la Argentina no está ajena a eso. Hemos visto en esta semana que Argentina reaccionó a contramano y la deuda siguió subiendo por factores idiosincráticos. Habrá que ver si se sigue así desacoplándose del resto de emergentes, sin embargo, si la suba de tasas americanas persiste, debería también afectar a los bonos locales y moverse como el resto de emergentes", alertaron desde el banco.

Mazza espera que las tasas suban, impactando sobre los bonos argentinos.

"La victoria de Trump implicaría una extensión en el período de tasas de interés elevadas a nivel global, lo cual afecta de manera adversa el rendimiento de los bonos en dólares de mercados emergentes como Argentina. Adicionalmente, una política de tasas altas presiona a la depreciación de monedas emergentes, como el real brasileño, lo cual impacta negativamente en la competitividad comercial de Argentina", alertó

Por esta razón, Mazza entiende que la Argentina deberá focalizarse aún más en mejorar los fundamentals locales.

"La clave para Argentina sigue siendo la situación doméstica. Los factores externos pueden actuar como vientos de cola o en contra, pero no son condición suficiente para determinar la evolución del riesgo país. La continuidad en la estabilidad económica y política alcanzada dependerá de la capacidad de gestión del actual Gobierno para mantener sus logros en materia de corrección de desequilibrios", indicó.

Desde Facimex Valores indicaron que el mercado festejó la victoria de Trump por la influencia que tendrá en el FMI y las sinergias que podrían nacer con la economía norteamericana, potenciando un programa que mejora fundamentos y aumenta el delivery social.

Sin embargo, alertaron que esta visión pareciera subestimar las complicaciones para emergentes de un escenario de trabas comerciales, suba de tasas, presión sobre commodities y apreciación del dólar.

"A priori, la victoria de Trump es una mala noticia para las economías emergentes, ya que plantea una política comercial de aumentos de aranceles, una política fiscal fuertemente expansiva vía bajas de impuestos y una política inmigratoria restrictiva. Es decir, un combo explosivo para el déficit fiscal y la inflación combinado con un recalentamiento del mercado laboral por restricción de oferta", dijeron desde Facimex Valores.

En ese sentido, proyectaron que será inevitable la presión sobre las tasas de interés.

"Es un clásico shock a emergentes con doble impacto. Por el lado de la cuenta corriente, pesará el fortalecimiento del dólar a nivel global y la desaceleración del crecimiento, afectando la demanda de ex-portaciones y deprimiendo los precios de los commodities. Por el lado de la cuenta financiera, el impacto llegará vía salidas de capitales de las economías emergentes y un aumento del costo del financiamiento", anticiparon.

Oportunidades en bonos argentinos

Desde la victoria de Donald Trump en las elecciones presidenciales de EEUU, los bonos locales avanzaron con fuerza, registrando ganancias de entre 3,6% y 4,6%, operando en máximos históricos.

Gracias a la fuerte suba de la última semana y del último mes, en los que los títulos muestran un rally de entre 10% y 13%, el riesgo país cayó a mínimos de la gestión Milei, en 850 puntos.

Los analistas de Research Mariva agregaron que, a pesar del viento en contra externo que ha comenzado a afectar a los mercados emergentes debido a la incertidumbre ante las elecciones del 5 de noviembre en Estados Unidos, los buenos fundamentos económicos a nivel local están dando soporte a los precios de los bonos soberanos.

Hacia adelante, remarcaron que entienden que el driver más importante es la salida de los controles de capital, que sigue demorándose, pero el gobierno sigue dando pequeños pasos en esa dirección.

Aun así, siguen viendo valor en la deuda local.

"En un escenario de seis meses en que la curva soberana logre normalizarse, alcanzando niveles de calificación crediticia CCC+ o B-, es decir, tasas entre 9% y 11%, consideramos que GD35 y GD41 son los bonos con mayor potencial de alza. Sus bajas paridades y mayor duración modificada compensan el tramo corto de la curva", indicaron.

Por último, y en cuanto a las inversiones, desde Facimex Valores priorizan los títulos del tamo medio y largo de la curva.

"En las carteras de renta fija en dólares seguimos sobre ponderando soberanos. Priorizamos el GD41 y el GD35 por ser los bonos con mayor convexidad, lo que los vuelve más atractivos en escenarios alcistas; a la vez que cuentan con la ventaja de tener una mayor protección a la baja por ser los instrumentos con menor paridad de la curva", dijeron.

En ese sentido, remarcaron que "si Argentina converge a la mediana de los créditos "B", el upside en el GD35 y GD41 es del 25%; el cual se duplica al 50% si Argentina converge a la mediana de los créditos ´BB´".