Las intervenciones del BCRA en los dólares financieros, junto con la pérdida de reservas y la cercanía de las PASO, provocó que se dispare el costo de pasar dólares MEP a contado con liquidación (CCL) para girar al exterior.

El mercado se torna cauteloso con las obligaciones negociables ya que muchas de ellas se rigen a partir del costo del canje, mientras que los más especulativos ven una oportunidad para traer dinero desde las cuentas del exterior.

Se dispara el canje

La tensión cambiaria que se vive en las últimas jornadas se percibe no solo con un rally en los dólares financieros y en el blue, sino también en otras métricas del mercado.

En particular, el precio de sacar los dólares desde Argentina hacia el exterior, mediante la operatoria de canje en la bolsa se recalentó.

En otras palabras, la conversión de "argendólares" (dólar MEP) hacia dólares divisa (dólar Contado con liquidación), cuyo costo promedió 3% en el último año, opera actualmente en niveles cercanos al 10%.

Por lo tanto, la brecha entre el precio del "contado con liqui" (CCL) con bonos y el tipo de cambio MEP se amplificó hasta valores no vistos siquiera en momentos de estrés como a fines de 2021 o julio del año pasado.

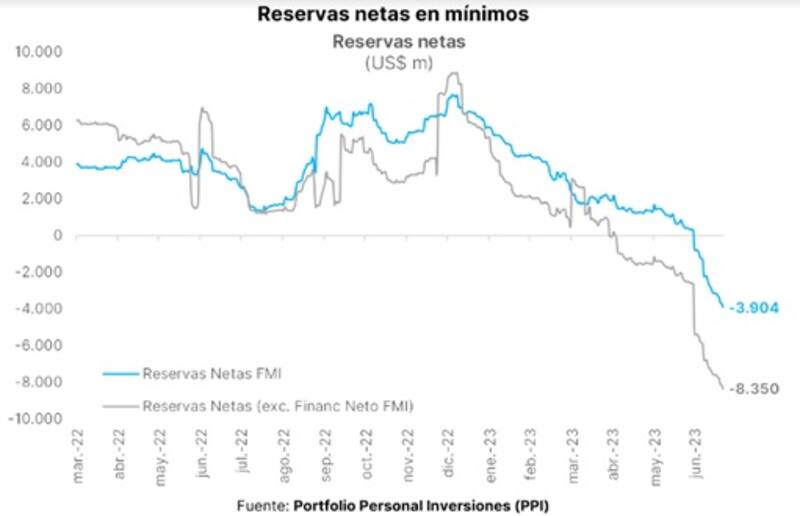

El hecho de que el BCRA utilice dólares para intervenir en el mercado de cambios para frenar al dólar, así como también usar reservas para pagar vencimientos de deuda, en un contexto en el que las mismas se ubican en -u$s 8300 millones, hace que los inversores se tornen cada vez más cautelosos.

En ese sentido, la demanda de dólares se dispara, haciendo que el precio del dólar suba, a la vez que los inversores buscan sacar esos dólares del sistema financiero como medida de resguardo.

En paralelo, el costo del canje de dólar MEP a Cable sube como respuesta a las intervenciones del BCRA en el mercado de cambios para frenar el precio de las cotizaciones del dólar financiero.

Nicolás Cappella, sales trader de Grupo IEB, detalló que se disparó el costo del canje, ya que el BCRA y el Tesoro están más activos en el precio del dólar MEP que en el precio del dólar cable.

Además, explicó que a medida que aumenta el nerviosismo por la situación macro y las elecciones, más inversores deciden comprar dólares cables y tenerlos resguardados fuera del país.

Con una visión similar, Mauro Mazza, research de Bullmarket Brokers, advirtió que la amplitud en el canje es producto de la intervención del gobierno, junto con el hecho de que el CCL está liberado por SENEBI sin poder intervenir el gobierno.

"Massa rompió el mercado, haciendo el peor cepo desde que existe tal cosa desde noviembre de 2011. Al estar tan segmentado y el MEP en PPT muy intervenido por la mesa del BCRA, vemos al canje dispararse", remarcó.

Además, Mazza explicó que el gobierno busca es encarecer el giro al exterior y abaratar los argendolares, sin embargo, advierte sobre la utilización de los dólares por parte del BCRA.

"Nuestra mayor preocupación es el hecho de que se estén usando encajes para abastecer MEP. Dólares propios ya no hay y el swap de china no se habilitó para convertir en dólares. Por lo tanto, se están creando asientos contables en el sistema, que crean a su vez su propio encaje en dólares, aunque en realidad los dólares no existen. Este es nuestro temor principal hoy", alertó.

Actualmente, las reservas netas se ubican en niveles negativos de -u$s 8300 millones según distintos analistas, siendo esto un factor que condiciona la dinámica del canje y tensiona al mercado cambiario en términos agregados.

Más intervención

A lo largo de los últimos días se ha hecho más evidente que el BCRA interviene en el mercado de los dólares financieros para calmar la dispara del tipo de cambio.

Los analistas de Portfolio Personal Inversiones remarcaron que hasta el martes, la entidad monetaria se habría desprendido de u$s 45,3 millones para la compra de títulos GD30/AL30, lo que representa la cifra más elevada desde el 17 de mayo del corriente año.

En esta línea, advierten que el acumulado de cinco días asciende a u$s 115 millones en la última rueda, y que la composición total de la intervención se sigue volcando al MEP.

Desde la compañía ven a esta estrategia como insostenible dado el nivel de reservas actuales.

"Si bien, una recompra de títulos contra dólares podría resultar eficaz en el corto plazo, este mecanismo pasa a no ser sostenible. Dicha intervención requiere reservas y el nivel actual de reservas netas (-u$s 8206 millones) no permite que se sostenga de forma prolongada, aunque de momento cuente con liquidez para hacerlo", dijeron.

Finalmente, Pablo Reppetto, head de research de Aurum Valores, también entiende que la mayor tensión en el canje se debe a cuestiones políticas y las restricciones en el mercado de cambios.

"La suba en el canje se debe a la intervención, el cual ha dejado muy bajo al MEP. También, y a medida que se va acercando el cambio de gobierno, seguir esperando una SIRA para conseguir dólares para pagar importaciones va transformándose en un valor del dólar a pagar con alto grado de incertidumbre", detalló.

Riesgos y Oportunidades con el canje caro

A partir de la actual situación, el mercado ve ciertas oportunidades y riesgos para el posicionamiento en dólares.

Si girar dinero al exterior via dólar CCL se tornó muy caro, podría implicar también que traer dinero desde el exterior se abarató, por lo que algunos operadores encuentran una oportunidad para hacerlo.

El operador de bonos de un banco local afirmó que le estan viendo oportunidades de corto plazo de girar dólares desde el exterior.

"Solo para nuestros clientes más arriesgados y con alta tolerancia al riesgo, estamos recomendando traer dólares del exterior, especulando con una merma en el canje de MEP a CCL. Creemos que se disparó excesivamente y que el mismo podría converger a niveles promedio del 3%, estando hoy en valores del 10%", dijo el operador.

Por otro lado, uno de los instrumentos dolarizados que más protagonismo ha tenido en los últimos meses son las obligaciones negociables, es decir, deuda de, sector privado.

Muchas de las obligaciones negociables que cotizan en la bolsa local se pueden comprar y venden en dólares MEP. Sin embargo, tienen priceados implícitamente un costo del canje.

Por lo tanto, cuando el canje se dispara, las obligaciones negociables se tornan más caras, siendo un momento poco conveniente para comprar ese tipo de activos.

En cambio, cuando el canje se abarata, se suele abrir una venta de oportunidad para comprar obligaciones negociables.

Por lo tanto, los analistas advierten que dada la situación actual del canje, las obligaciones negociables se tornaron caras de corto plazo.

Incluso, analistas advierten que podría ser un buen momento para tomar ganancia en alguna obligación negociable, especular con una baja del canje y volver armar posiciones una vez que el spread entre CCL y MEP se corrija nuevamente.

A partir de este escenario con el canje, Capella ve oportunidades especulativas de que el precio del canje baje.

"El precio del canje podría bajar, sobre todo a fin de año. En esa altura del año, y por temas impositivos, suele haber mucha más venta de cables que de MEP, lo que suele hacer bajar ese canje. De todas maneras, sigue siendo especulación", dijo.

En ese sentido, Capella se muestra con cierta cautela de corto plazo en cuanto a la compra de obligaciones negociables en este momento.

"Como lógica, un mayor precio de canje, le quita rendimiento en cables a las obligaciones negociables. En ese sentido creo que es más conveniente comprarlas cuando el canje se encuentra en niveles bajos", afirmó.

Por su parte, Florencia Calvente, head de research de Conosur Investments, coincide en que la fuerte suba en el costo del canje se explica por las restricciones cambiarias y el bajo nivel de reservas, en condiciones normalizadas esta brecha no debería existir.

A partir de esta situación, y con un view similar al operador de Grupo IEB, Calvente entiende que podría ser una oportunidad para inversores con perfil un poco más agresivo que ya tiene una ON hard dollar y buscan aumentar su rendimiento es especular con la caída del canje.

"Para especular con la baja del canje el inversor que ya tiene la obligación negociable podría venderla, esperar a que comprima el canje, y luego comprar de nuevo. En el caso de un inversor posicionado en pesos en busca de cobertura, creemos que esperar la compresión para comprar la ON no es la mejor opción, ya que a la larga el costo puede ser mayor", detalló.