En un contexto en el que las tasas de los bonos del Tesoro se disparan y que los bonos a nivel global están atravesando una fuerte corrección, la deuda corporativa y provincial argentina se destaca a nivel global.

Analistas resaltan que, para dolarizar carteras, la deuda provincial y corporativa luce como un buen destino para dicha estrategia.

Joyas Argentinas

El índice de bonos globales cae 10% en lo que va del año. Los bonos de grado de inversión retroceden 15%, los bonos de emergentes pierden 18% y los emergentes de grado especulativo operan con bajas del 14,5% en lo que va del año.

En cambio, la deuda provincial sube 13% en 2022, y los bonos corporativos argentinos suben entre 8% y 10% en estos cuatro meses.

Mirado de otro lado, mientras que el índice de bonos corporativos de mercados emergentes pierde cerca del 15% este año, los bonos corporativos argentinos acumulan suben significativas.

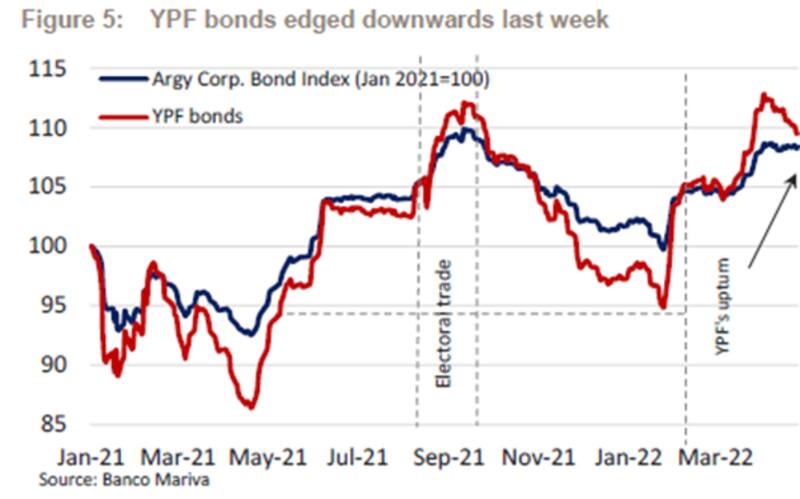

Se destaca el sector de Oil & Gas, gracias al rally de YPF que ganan cerca del 10 por ciento.

Los bonos provinciales de mejor calidad crediticia se destacaron en abril con alzas de entre 1% al 2%, e incluso se llega a ver retornos totales de hasta +7% en lo que va del año.

Los bonos de Provincia de Buenos Aires (PBA) no tuvieron la misma suerte en línea con la mayor fragilidad de los números fiscales de la provincia.

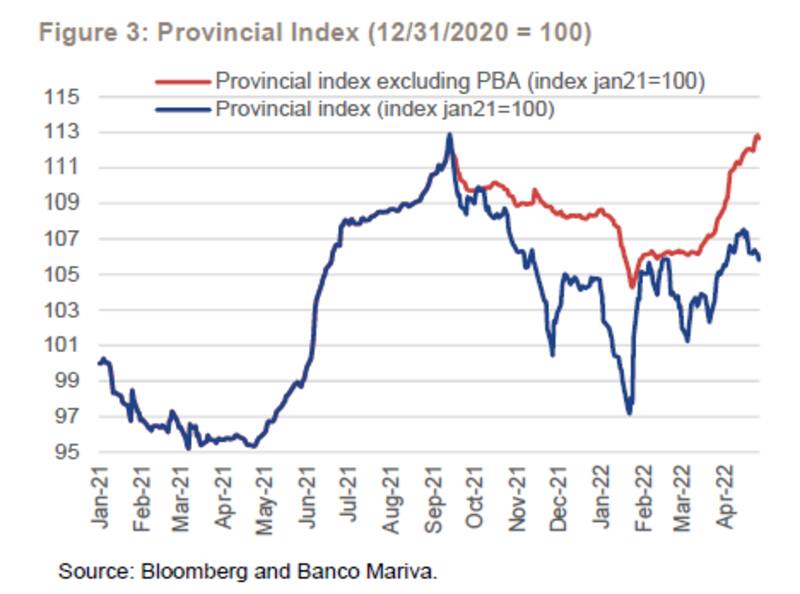

Según el índice de deuda Provincial de Banco Mariva, excluyendo los bonos de PBA, en promedio la deuda sub soberana sube 13% en lo que va del año.

En cambio, la deuda argentina soberana se acopla a la debilidad global con pérdidas del 12%, alineadas a la volatilidad de tasas global.

Rodrigo Benítez, economista de MegaQM explica que la dinámica que mostraron los activos provinciales está relacionada con el riesgo de roll over de la deuda en pesos del Tesoro Nacional.

"En las últimas semanas, con menores niveles de renovación y rumores acerca de la necesidad de un eventual reperfilamiento, algunos inversores buscaron tomar posiciones en deuda provincial", puntualizó.

En un contexto en el que Wall Street cae cerca del 20% y que los bonos caen 12% en promedio, la deuda corporativa argentina luce como un refugio global dada su sobresaliente performance nominal y relativa.

Fernando Menéndez, analista de Créditos Provinciales de Banco Mariva, explicó que el mes pasado, los bonos provinciales tuvieron una buena performance.

"Las provincias que más aumentaron son las que se destacan por sus fundamentos y tienen mayores outstanding como lo son las provincias de Córdoba, Mendoza y la Ciudad Buenos Aires", comentó.

Para el especialista de Mariva, el rally se explica en gran parte porque estos instrumentos presentan rendimientos atractivos a nivel global y, a diferencia de los bonos soberanos, los créditos provinciales tienen cupones más altos y amortizaciones más tempranas.

"La aversión al riesgo que se evidenció en el escenario global en los últimos días puede poner un freno a la dinámica que venimos observando en las últimas semanas. Igualmente, creemos que a estos niveles de rendimiento los bonos provinciales siguen siendo atractivos, con lo cual podríamos seguir viendo demanda en estos créditos", dijo.

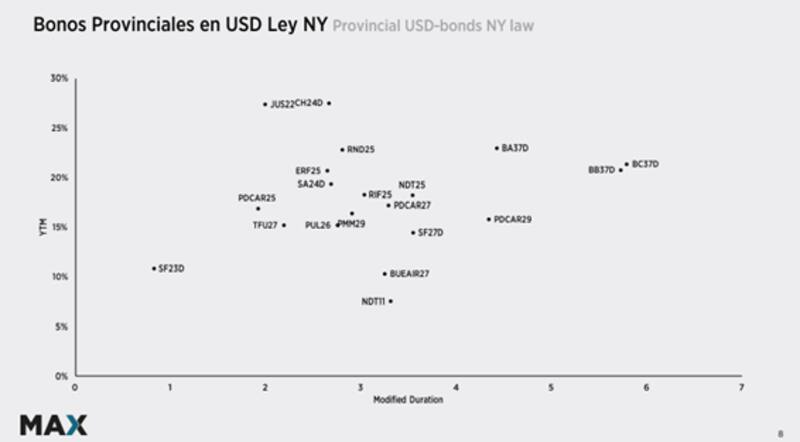

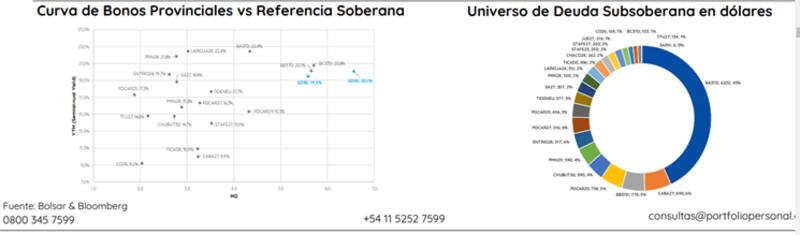

La deuda provincial opera con tasas que van desde el 8% al 10% y hasta niveles por encima del 25% en el caso de Jujuy y Chaco.

Javier Casábal, estratega de renta fija de Adcap Grupo Financiero resaltó que en este contexto difícil del mercado global, los bonos provinciales han conseguido proteger capital manteniéndose relativamente estables e incluso generar ganancias interesantes en muchos casos.

"Desde los máximos que se habían observado luego de las elecciones PASO en 2021, los bonos soberanos han caído en promedio un 18%. Sin embargo, los bonos provinciales han generado retornos de hasta 15%, entre los que se destacan el bono de Tierra del Fuego, el bono de Santa Fe que vence en 2023 y el bono de Córdoba que vence en 2025", dijo.

Oportunidades

En un contexto desafiante, la deuda corporativa y sub soberana aparece como una buena opción para posicionar los dólares, con el objetivo de obtener buenos rendimientos y con tasas atractivas.

La deuda corporativa y provincial no solo se desacopló de la dinámica del soberano, sino también del contexto adverso de subas de tasas globales.

Adrián Yarade Buller, economista jefe y estratega de Facimex Valores sostiene que desde la compañía prefieren canalizar la dolarización a través de créditos corporativos en vez de globales soberanos.

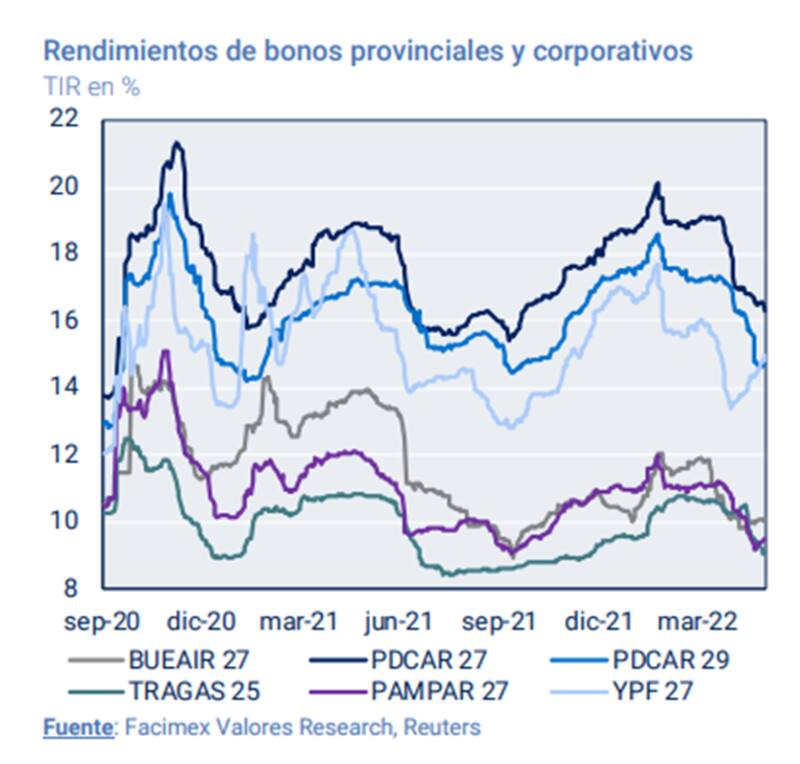

"Creemos que por sus bajos cupones y alta duration los globales sufrirán un contexto global que muestra un endurecimiento de las condiciones financieras a medida que la Fed avanza en la lucha contra la inflación. Créditos provinciales como PDCAR 27 o PDCAR 29 pueden ser alternativas con cupones decentes para inversores reacios a convalidar paridades arriba de 90%", dijo.

Mientras que la deuda soberana ofrece tasas en su mayoría de dos dígitos, la deuda corporativa también muestra retornos atractivos.

La gran mayoría de los bonos se arbitró con los rendimientos corporativos de emergentes de alto rendimiento, con tasas de interés que van entre el 8% al 15%

Dentro del universo de deuda provincial, Ezequiel Zambaglione, Head Strategist de Balanz, considera que si bien los bonos provinciales siguen estando relativamente caros en comparación con los soberanos, los primeros ofrecen oportunidades interesantes de retorno de corto plazo.

"Seguimos sugiriendo Córdoba 2025, pagando cerca del 45% de su precio actual durante los próximos 19 meses. El bono de Córdoba a 2029 es un vehículo para posiciones de mediano plazo, ofreciendo potencialmente mejores retornos en escenarios positivos y menores caídas en los escenarios negativos. Vemos atractivo en Mendoza 2029 y en la deuda de Chubut, entre los bonos garantizados. El bono de Jujuy 2027 ofrece la mejor relación riesgo-retorno, pero con baja liquidez", dijo Zambaglione.

Gloria Patrón Costas, analista de Portfolio Personal Inversiones favorece posiciones conservadoras en estos bonos.

"Ante el desafiante contexto global favorecemos mantener carteras conservadoras, donde incluimos al bono de la Ciudad de Buenos Aires 2027 (único bono en dólares de CABA, que recién amortiza en 2025 en tercios) y el Córdoba 2026. Además, nos gustan los dos bonos de Neuquén,", dijo Patrón Costas.

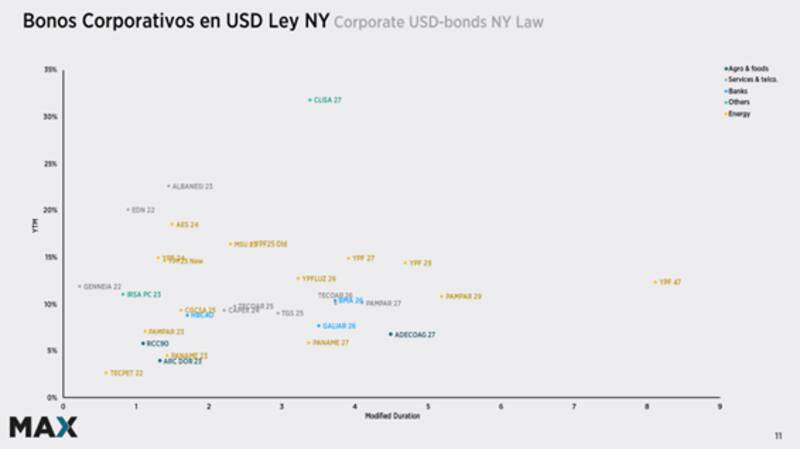

Por último, y dentro de lo corporativo, Patrón Costas advierte que desde PPI prefieren títulos de ley Nueva York y creemos necesaria mantener diversificada la posición en diferentes industrias como Oil & Gas, Generación eléctrica y Telecomunicaciones.

"En nuestra cartera recomendada para el mes de mayo incluimos los bonos de Telecom Argentina 2025, YPF Luz 2026, Capex 2024, CGC 2025 y Pan American 2027", puntualizó.

En esa misma línea, Casábal también ve valor en la deuda provincial.

"Seguimos viendo valor en los bonos provinciales que se han desacoplado sustancialmente del riesgo soberano, de la mano de números fiscales significativamente mejores que los nacionales. A su vez, los mayores cupones tienen vencimientos más cortos, y por eso mismo son mucho más atractivos para los inversores", comentó.

A la hora de mencionar algunos nombres, Casábal ve oportunidades conservadoras en los bonos de las provincias de Santa Fe, Córdoba, Mendoza y Entre Ríos, que, según comentó, ofrecen retornos desde 14% hasta casi 20%.

Los Riesgos

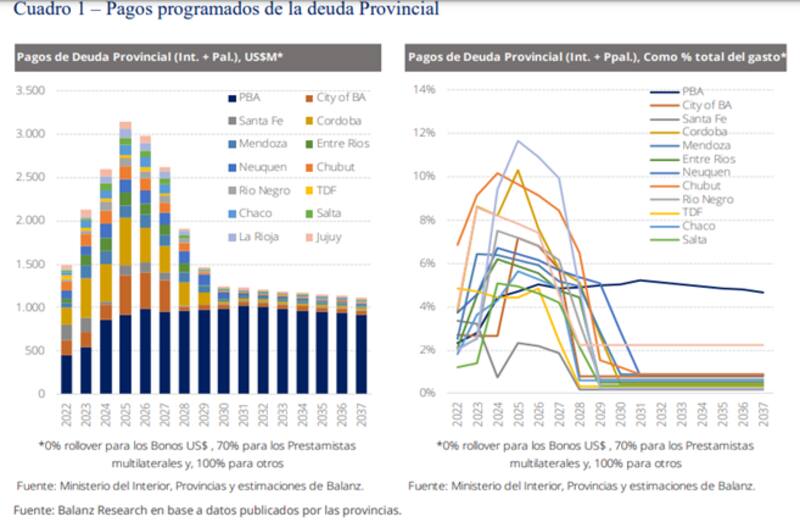

Los riesgos que enfrenta la deuda corporativa y provincial en dólares no están tan relacionadas con el perfil de vencimientos que estos emisores enfrentan, sino más bien en base al acceso a los dólares que el BCRA les pueda permitir en los momentos en que venza su deuda.

Según Zambaglione, para 2022 y 2023 se estiman que los pagos de deuda provincial estarán en u$s 1500 millones y u$s 2100 millones (principal + intereses).

"Los pagos programados de deuda provincial son relativamente bajos hasta fin de 2023. Sin embargo, considerando el actual nivel de las reservas internacionales, la definición de "bajo" podría ser fácilmente cuestionado", dijo Zambaglione.

Con una visión similar, Javier Casábal agrega que uno de los principales riesgos el de los accesos a los dólares, dado el bajo nivel de reservas netas.

Sin embargo, el estratega de Adcap Grupo Financiero considera que esa dinámica de acumulación de reservas que tanto viene preocupando a los inversores, por los pobres resultados de los primeros cuatro meses del año, dió un giro de 180 grados la semana pasada

"En tan solo siete ruedas, el Banco Central pudo acumular u$s 630 millones, y si continúa este buen ritmo de compras durante los próximos dos o tres meses, los inversores deberían empezar a ganar confort sobre este tipo de activos", dijo.

El especialista de Balanz entiende que hacia 2023, la mayoría de las provincias podrían pagar sus deudas solamente con el superávit primario, aun si sus gastos suben 3,2% o si sus ingresos anuales caen un 2,9%, en dólares, comparado contra el superávit fiscal primario.

Mas a mediano plazo, y mirando a 2025, el especialista de Balanz advierte que los perfiles de pago provinciales de la deuda se vuelven más desafiantes debido a que los pagos programados de deuda superan los u$s 3000 millones.