En esta noticia

Hay una palabra de moda en Wall Street por estos días y es "estanflación". La suba en el precio del petróleo y el aumento de las expectativas inflacionarias, combinado con un ritmo de creación de empleo menor al esperado, gatilló temores de estanflación en los Estados Unidos.

Cuando se habla de un contexto de estanflación se hace referencia a un escenario en el que se combina un estancamiento económico, alta inflación y alto desempleo. Un panorama por demás complicado para los responsables de política económica, así como también para los inversores.

Recientemente, la dirección de algunas variables macro elevó las preocupaciones, con constantes revisiones a la baja del crecimiento mundial del tercer trimestre al mismo tiempo que la inflación se ha mantenido alta.

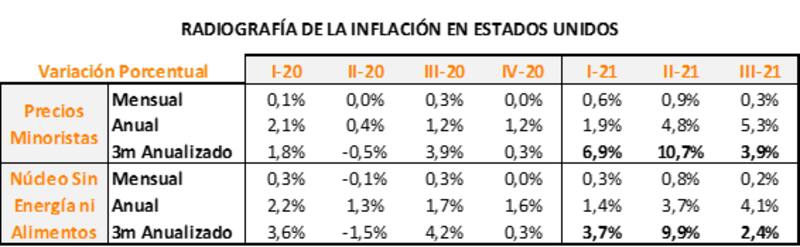

El informe de inflación de septiembre en Estados Unidos mostró que los precios al consumidor han reanudado un ritmo de crecimiento más rápido. Superó las expectativas del mercado y se situó en 5,4% interanual, la mayor suba anual desde 2008.

El informe de empleo de septiembre de la Oficina de Estadísticas Laborales de Estados Unidos, por su parte, mostró una disminución de 0,4 puntos porcentuales. Pasó del 5,2% en agosto al 4,8% en septiembre. Sin embargo, el empleo total no agrícola aumentó en 194.000 en septiembre, en comparación con un promedio mensual de 561.000, y lejos de los 500.000 que esperaba el mercado.

Estas dos últimas señales encendieron las alarmas en Wall Street, junto con unas proyecciones de crecimiento económico que apuntan a que el rebote post pandemia podría comenzar a llegar a su final, lo que moderaría el crecimiento.

Con los precios de la energía en aumento, incluso cuando la economía sigue restringida por el estancamiento de la cadena de suministro, un número cada vez mayor de inversores ha comenzado a preocuparse por el espectro de la estanflación en los últimos meses.

"La estanflación fue la palabra más común en las conversaciones con los clientes esta semana", escribieron estrategas de Goldman Sachs en una nota reciente para inversores.

Las expectativas de inflación implícitas en la curva soberana de Estados Unidos se encuentran en su mayor nivel desde 2003.

Mohamed El-Erian, asesor económico en jefe de Allianz, también puso a la estanflación sobre la mesa, aunque por ahora lo ve con poca probabilidad. Sin embargo, advirtió que eso podría cambiar como resultado de descuidos.

"Hay vientos estanflacionarios, pero si los responsables de la formulación de políticas responden con suficiente anticipación, se apagarán", dijo a CNBC la semana pasada, instando a la Reserva Federal (Fed) a soltar el pedal del estímulo monetario.

Mirando a la Fed

De esta manera, la clave se centra en los próximos pasos que podría llevar a cabo la Reserva Federal de Estados Unidos en un contexto de aceleración inflacionaria y con un nivel de crecimiento más anémico.

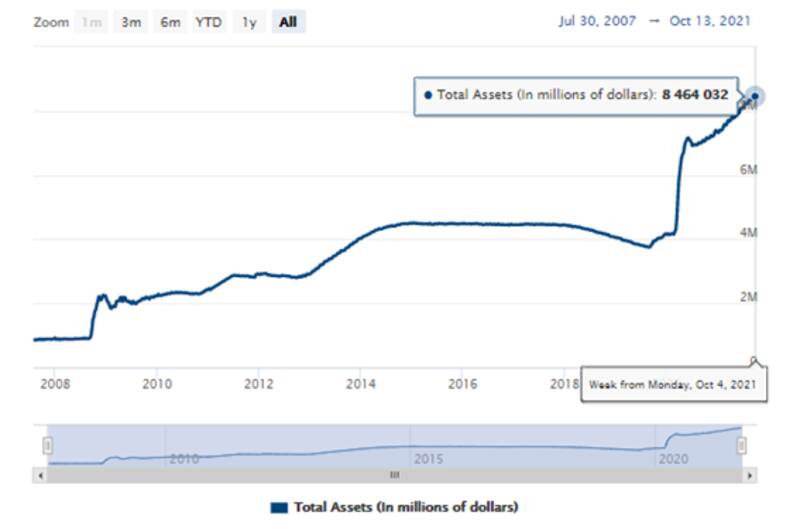

Después del estallido de la pandemia de coronavirus, la Fed comenzó a implementar una política monetaria ultra laxa, llevando la tasa a cero e iniciando un programa de compras de activos financieros por u$s 120.000 millones.

De esta manera, la hoja de balance de la Fed más que se duplicó y alcanza un récord de u$s 8,4 billones.

Ya con la economía habiéndose recuperado, la Fed entiende que es momento de dar por finalizado dicho proceso de políticas monetarias laxas y comenzar a tornarse más contractivo, dadas las presiones inflacionarias.

Así, se espera que el Tapering sea anunciado en noviembre y que el año que viene se inicie el ciclo de suba de tasas.

Por ello, ante los riesgos de una eventual estanflación, el mercado comienza a mirar con atención los pasos de la Fed.

Diego Chameides, economista jefe de Banco Galicia, considera que si Estados Unidos volviese a un período de estanflación, los hacedores de políticas tendrían que cambiar sustancialmente el enfoque de los últimos años.

"Una estanflación es un escenario que nadie quiere enfrentar porque las herramientas tradicionales para contener las presiones de precios tienden a generar costos en términos de actividad, agravando la situación", advirtió.

Rodrigo Benítez, economista jefe de Quinquela Fondos, coincide en que si se llegase a activar un contexto estanflacionario, la Fed probablemente tanga que modificar parte de su política monetaria.

"Un escenario de estanflación obligaría a la Fed a replantear su política monetaria, probablemente revisando los tiempos previstos para el Tapering, pero sin modificar las tasas de interés, porque para ello necesitarían asegurar el crecimiento económico y la salud del mercado laboral", dijo.

Para Benítez, esto implica que, por ahora, el comportamiento de la inflación ha estado alineado con el análisis de la Reserva Federal, es decir que se sigue mostrando como un proceso transitorio y en parte relacionado a la recuperación de la demanda y el precio de los combustibles (petróleo).

Por ahora, el economista de Quinquela Fondos no ve riesgos de estanflación.

"En ese contexto, el riesgo de estanflación luce por ahora acotado, porque para eso sería necesario que la inflación se mantenga aún en escenarios en donde se ralentiza o se estanca el nivel de actividad. El principal problema que generó la inflación de los últimos meses ha sido la pérdida de poder adquisitivo de los asalariados, en una economía que no está habituada a enfrentar escenarios inflacionarios. Si este proceso se consolidara, el deterioro del poder de compra funcionaría como un límite natural para el ritmo de aumento de precios, tal como sucedió durante la parte más aguda de la crisis sanitaria", comentó.

Impacto en Argentina

Un contexto de estanflación en Estados Unidos podría derivar en un riesgo para los mercados emergentes. Es que si efectivamente se activan esas amenazas y la Fed debe tornarse más contractiva en su política monetaria, ello podría derivar en una salida de capitales de emergentes.

Ante los riesgos de una aceleración inflacionaria, la receta de los bancos centrales suele ser subir las tasas de interés. Por lo tanto, una suba de tasas en EE.UU. suele venir asociado a suba del dólar ya que los capitales regresan hacia Wall Street para aprovechar las tasas más altas.

De esta manera, los flujos salen de mercados emergentes, se dolarizan y regresan a EE.UU. Esto genera una devaluación de las monedas emergentes y una suba del dólar a nivel global, provocando un proceso desestabilizante en las economías emergentes.

Chameides advirtió que el riesgo para países emergentes como la Argentina es que la receta para combatirla termine pareciéndose mucho a la que se implementó desde finales de la década de 1970 y durante buena parte de los años 80.

"En ese período, la política fiscal y monetaria se endureció sustancialmente. Un escenario como ese generaría salida de capitales desde países emergentes, afectando el valor de las monedas y de los activos locales", dijo el economista jefe de Banco Galicia.

Sin embargo, Paula Gándara, head portfolio manager de AdCap, remarcó que en el caso de que la Fed se torne más hawkish (contractiva), se presentaría un escenario que no ayuda pero tampoco perjudica a la Argentina dada la actualidad de los bonos argentinos.

"La situación de EE.UU. está muy priceada y esperada. El aumento de inflación se da por cuestiones de cuello de botella y no lo veo como un tema de largo plazo. Puede ser que veamos una inflación alta por más tiempo de lo esperado. De todos modos, no hay nada más anticipado y esperado hoy en el mercado que el Tapering. Una Fed más hawkish ya está en los precios. De todos modos, con los niveles que operan los bonos hoy, no ayuda, pero no nos golpea. No veo una relación directa entre la deuda y la política monetaria de la Fed", remarcó.

El portfolio manager de un bróker local advierte, en cambio, que para la Argentina sería un contexto muy desafiante desde el lado financiero.

"Si la Fed se encuentra en un contexto en donde no puede hacer un aterrizaje suave de su política monetaria como el que tiene previsto, y debe subir las tasas de interés más aceleradamente, esto derivaría en un escenario adverso para los emergentes y en particular para la Argentina", advirtió el trader.

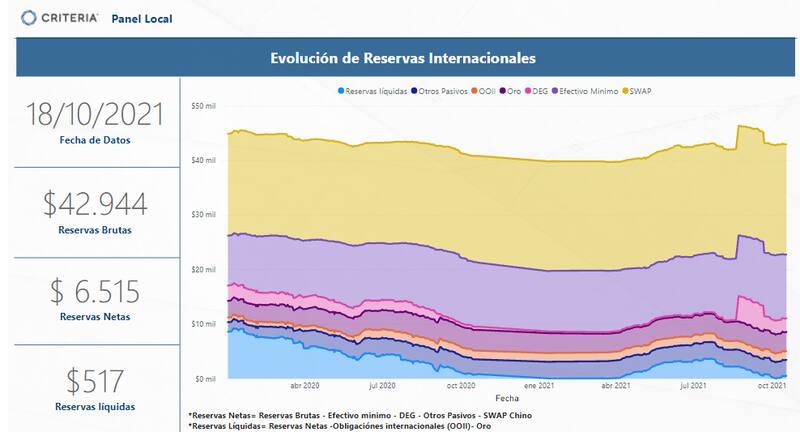

En su explicación hace referencia a que la posición de reservas internacionales se encuentra debilitada y lo deja en una posición de vulnerabilidad.

"Las reservas internacionales del Banco Central (BCRA) colocan al país en una situación de debilidad ya que, si los flujos se van de emergentes, Argentina se podría enfrentar a un contexto adverso desde el lado cambiario a nivel local. Si bien estamos fuera del mercado, el contexto puede tornarse desafiante. En ese escenario, la capacidad de respuesta del BCRA luce limitada ya que sus recursos para hacer frente a una suba del dólar son menores debido a la pérdida de reservas sufrida en los últimos meses", advirtió.