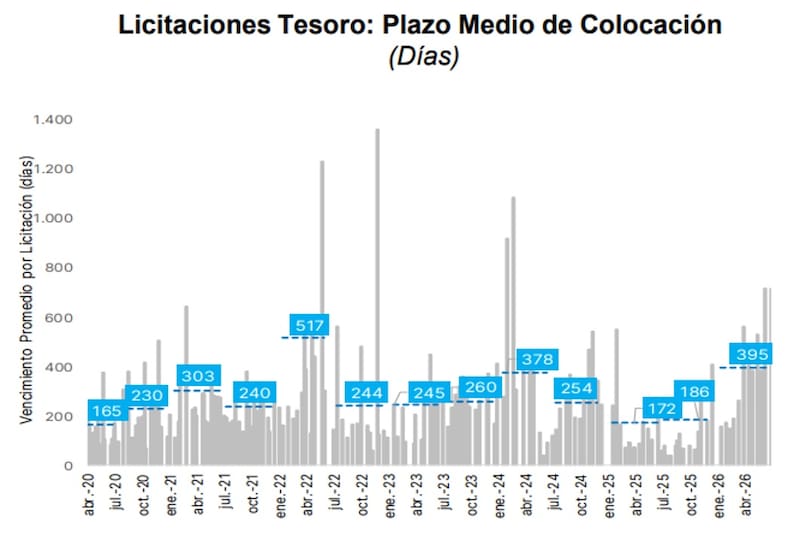

El equipo económico sigue aplicando la estrategia de colocar a plazos mas largos en los bonos en pesos. Si bien la mayor concentración de la colocación de la última licitación se dio en la Lecap corta, se emitió un caudal importante de pesos en títulos con vencimientos a 2028.

La estrategia del Tesoro en colocar plazos mas largos es replicada por los analistas en las inversiones en pesos. Qué bonos están recomendando y los bonos más largos en los que invierten los fondos.

Licitación a mayor plazo

El Tesoro obtuvo un resultado favorable en la licitación de deuda de este miércoles.

Haciendo foco estrictamente en el segmento en pesos, la Secretaría de Finanzas adjudicó $5,44 billones, alcanzando un rollover del 183% sobre los vencimientos del período.

El resultado permitió extender el perfil de vencimientos de la deuda, reforzar las disponibilidades del Tesoro en el Banco Central y sostener una política monetaria contractiva.

La licitación mostró una marcada preferencia de los inversores por los instrumentos a tasa fija.

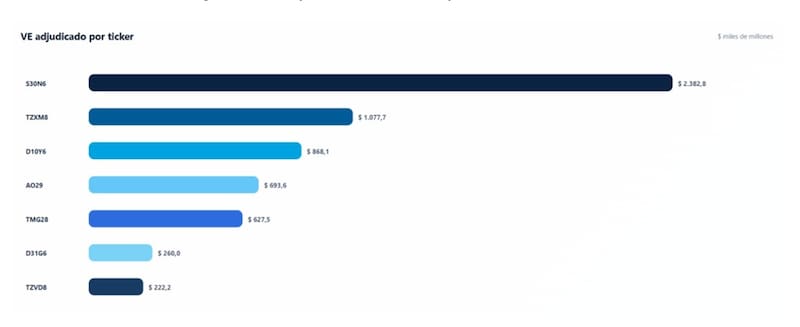

La mayor adjudicación correspondió a una Lecap con vencimiento en noviembre de 2026, que concentró $2,38 billones, seguida por un bono ajustado por CER con vencimiento en marzo de 2028, por $1,08 billones, y un título vinculado a la tasa TAMAR que captó $630.000 millones.

Por su parte, los instrumentos atados a la evolución del dólar tuvieron una participación menor en la colocación.

El Tesoro adjudicó en conjunto cerca de $1,35 billones en bonos dólar linked con vencimientos entre 2026 y 2028, reflejando una demanda más acotada por cobertura cambiaria frente al mayor interés por los títulos en pesos.

Un dato clave detrás de la licitación fue el constante alargamiento de duration en la colocación, con plazos promedios mayor a un año.

El secretario de Finanzas, Federico Furiase, explicó qué fue lo que buscó el Tesoro en la licitación: “Rollover de 183,12%, recomposición de las reservas en pesos del Tesoro en el BCRA por $ 2,5 billones y fuerte extensión de duration (1 año la vida promedio ponderada por el valor efectivo adjudicado de la cartera emitida)”.

Las mayores colocaciones se concentraron en instrumentos con vencimientos entre noviembre de 2026 y 2028, mientras que el nuevo Bonar en dólares fue emitido con vencimiento en octubre de 2029.

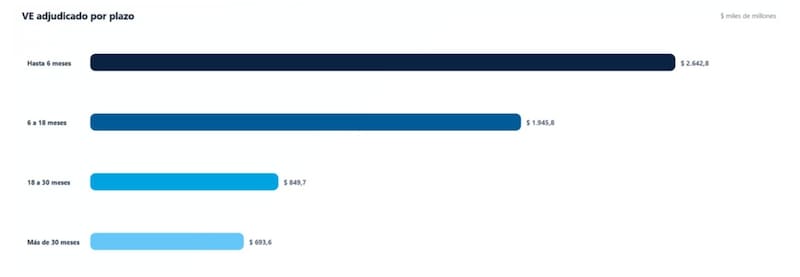

Según A3 Mercados, y haciendo un detalle en el plazo de las colocaciones, $2,64 billones del total emitido fue a 6 meses.

Unos $1,94 billones fueron colocados con plazos de 6 a 18 meses, mientras que $849,7 millones fueron colocados a un plazo de 18 a 30 meses y unos $693,6 millones se colocaron a mas de 30 meses.

De esta manera, el Tesoro logró alargar la vida promedio de su deuda, reduciendo la presión de refinanciamiento en el corto plazo y consolidando un perfil de vencimientos más gradual.

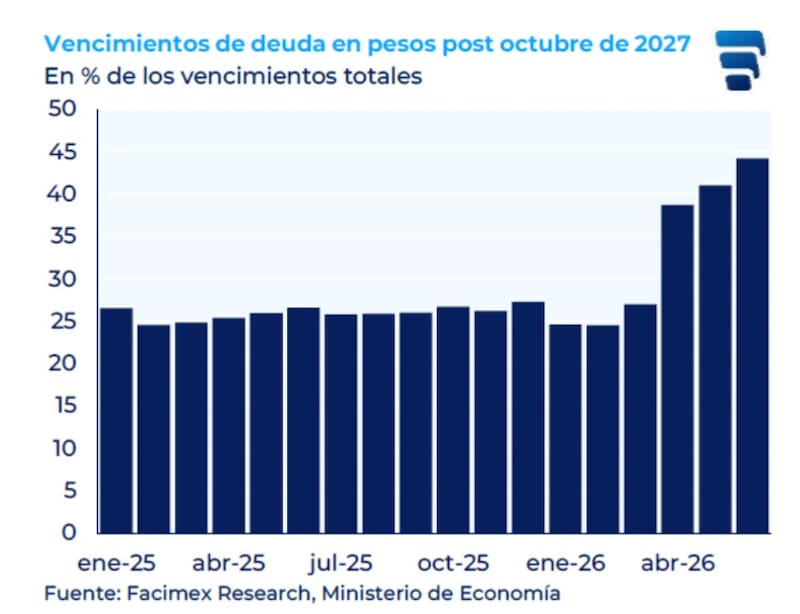

De hecho, actualmente cerca del 40% del total de la deuda en pesos vence en una fecha posterior a las elecciones presidenciales de 2027.

Rodrigo Benítez, economista jefe de Grupo ST, coincide en que el Tesoro viene trabajando ya desde el año pasado en extender la duration de la deuda en pesos.

Según explicó Benítez, el primer objetivo fue dejar liberado el trimestre central del proceso electoral.

“Ya desde principios de este año se notó un esfuerzo por colocar pesos con vencimiento desde diciembre de 2027 en adelante”, indicó.

En esa línea, Benítez explicó que las opciones elegidas fueron cambiando y que si bien los CER fueron la primera opción, ello representaba un riesgo para los bancos y por ello surgió los bonos duales CER-TAMAR.

“Hay ya hay $20 billones colocados en bonos duales CER-TAMAR. A esos $20 billones de Duales, hay que considerar los $80 billones de deuda CER que ya vence después de las elecciones. En las otras dos cláusulas de ajuste (Tasa fija y Dollar Linked) el volumen de colocaciones largas es irrelevante, de hecho, es cero para tasa fija y $2,3 billones para dollar linked”, indicó.

Desde la mesa de trading de un banco local remarcaban el alargamiento de duration en sus carteras.

“Los bancos están alargando duration de sus balances aprovechando los spreads altos de TAMAR, que calza con sus pasivos, y que sirve para escapar de la falta de tasa real positiva en el tramo corto de la curva”, detallaron.

Inversiones en pesos

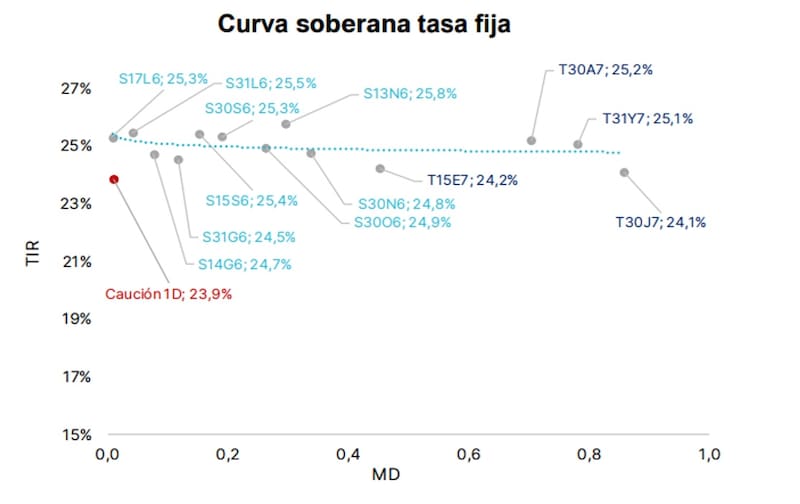

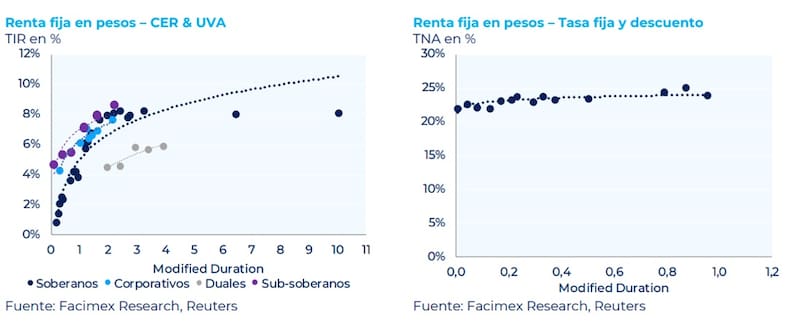

Las tasas de bonos en pesos se muestran ajustadas.

Las Lecap de la curva operan con tasas nominales anuales (TNA) de entre 22% y 25%, con una pendiente levemente ascendente a medida que se extiende el plazo. Los vencimientos más cortos, entre julio y agosto de 2026, rinden alrededor de 22% anual, mientras que las letras que vencen entre septiembre y noviembre de 2026 ofrecen tasas de entre 23,2% y 23,9%.

En el tramo más largo de la curva, las Lecap con vencimientos entre abril y junio de 2027 elevan sus rendimientos hasta un rango de 24,4% a 25,1% TNA. La pendiente positiva de la curva refleja que el mercado continúa exigiendo un mayor retorno para inmovilizar pesos durante un período más prolongado, aunque el incremento de tasas es gradual y no muestra una prima excesiva por plazo.

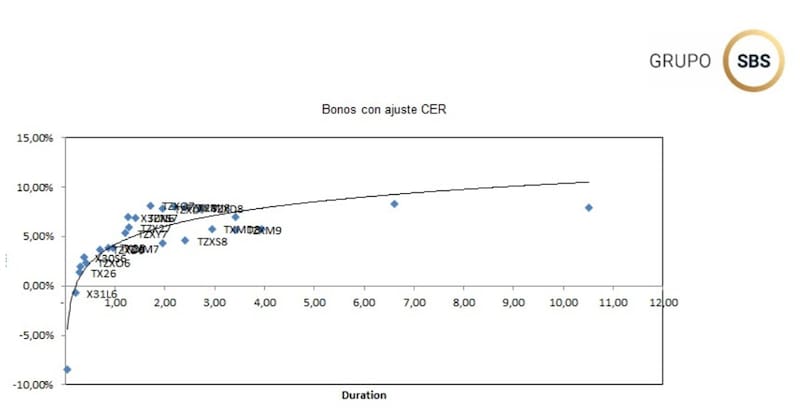

Por su parte, los bonos ajustados por CER muestran una curva de rendimientos reales creciente.

En el tramo más corto, los títulos con vencimiento entre julio y octubre de 2026 operan con tasas reales de entre -5,7% y 1,4%, mientras que los instrumentos que vencen hacia fines de ese año ya ofrecen retornos cercanos al 2% y 2,5% sobre la inflación.

A partir de 2027, las tasas reales se ubican mayormente entre 3,5% y 6,8%, reflejando un mayor premio por extender la duración.

En los plazos más largos, la curva continúa empinándose. Los Boncer con vencimientos entre 2028 y 2031 rinden aproximadamente entre 7,7% y 8,3% real anual, mientras que los bonos CER de muy largo plazo, como el Discount (DICP), el PARP y el CUAP, ofrecen tasas reales cercanas al 8% anual, evidenciando que el mercado sigue exigiendo retornos elevados para mantener exposición a deuda indexada por inflación de larga duración.

Dado que el Tesoro alarga duration en las colocaciones, la clave pasa también por determinar si conviene posicionarse en títulos largos en las carteas de inversión en pesos.

En cuanto a las inversiones en pesos, los analistas de Research Marva indicaron que, en línea con el alargamiento de plazos que viene impulsando el Tesoro, ello también abre espacio para extender duration de manera selectiva en las carteras en pesos.

“Dentro de los bonos con vencimientos posteriores a las elecciones, priorizamos aquellos que ofrecen una prima atractiva y permiten capturar una eventual compresión de tasas”, dijeron.

En esa línea, remarcaron que, si el programa económico continúa consolidando el proceso de desinflación, tanto las tasas nominales como las reales deberían tender a comprimir, favoreciendo especialmente a los tramos medio y largo de la curva, viendo mayor potencial en los CER.

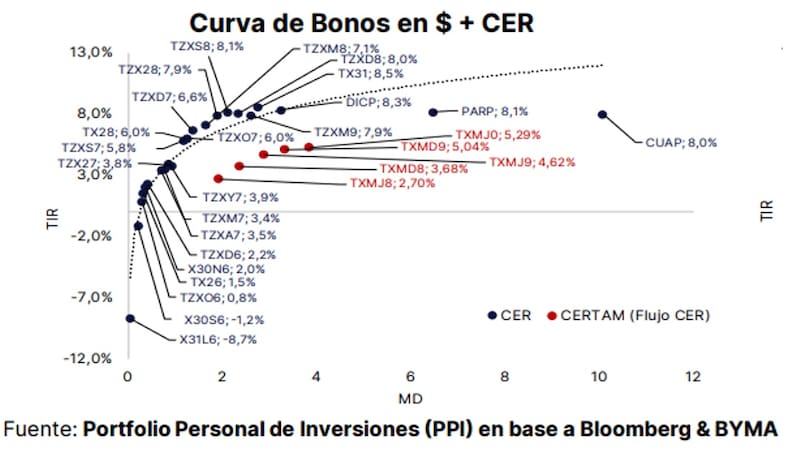

“Dentro de la curva CER vemos mayor atractivo en el TZXS8 por su relación riesgo-retorno, con un rendimiento de 7,9% real y una duration de 2,2 años. En contraste, el tramo corto ya luce más exigente: hasta junio de 2027, los rendimientos se ubican por debajo de 4% real, lo que deja un margen más acotado para una compresión adicional. de Fernando Menéndez, nuestro analista de renta fija soberana”, detallaron.

Natalia Martin, analista de PPI, explicó que estuvieron rotando desde bonos en dólares hacia los títulos en pesos, en particular favoreciendo bonos del tramo medio en la curva CER.

El fundamento detrás de este movimiento táctico, según Martin, es el buen desempeño que mostró la deuda soberana en dólares durante junio, en contraste con el rezago que exhibieron los instrumentos en pesos en un mes en el que el tipo de cambio avanzó casi 5%.

“Creemos que ese tramo de la curva CER ofrece un mejor valor relativo en términos de retornos. Dentro de la curva CER, el tramo que más nos gusta es el de los vencimientos de septiembre de 2027 y 2028 (TZXS7; CER + 6% y TZXS8; CER + 8%), ya que hoy exhibe las tasas más atractivas de la curva”, detalló.

Adrián Yarde Buller, economista jefe de Facimex Valores, cree que actualmente existe mayor potencial en los bonos CER y no tanto en los duales.

“Creo que el tramo largo de la curva CER no acompañó la caída del riesgo país en lo que va del año, dejando cierto espacio para una compresión de rendimientos a medida que se consolide el trade de normalización. En cambio, no vemos demasiado atractivo en los nuevos Duales en estos niveles y tampoco mucho espacio para una caída adicional de las expectativas de inflación implícitas en los Boncap largos en el corto plazo”, sostuvo.

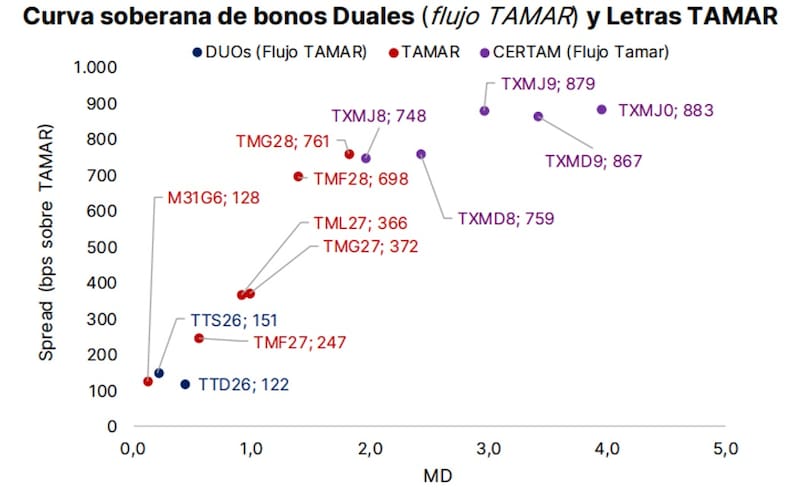

¿Atractivo en los duales?

Uno de los bonos más buscados en el mercado de deuda en pesos son los bonos duales CER-TAMAR y los cuales han sido el instrumento clave que les permitió extender duration en las colocaciones en pesos.

Al posicionarse en esta clase de bonos, el inversor debe asumir riesgo de durtaion ya que el plazo de vencimiento es largo.

En conjunto, la curva de bonos duales se extiende desde junio de 2028 hasta junio de 2030, ofreciendo vencimientos semestrales aproximadamente cada seis meses. Estos instrumentos permiten al inversor obtener el mejor rendimiento entre las dos variables de ajuste establecidas en el bono, lo que les brinda una cobertura adicional frente a distintos escenarios macroeconómicos.

Los bonos duales ajustados por CER presentan rendimientos reales algo más moderados, aunque también con una pendiente ascendente.

Los títulos con vencimientos entre 2028 y 2030 operan con tasas reales de entre 4,5% y 5,9% anual, ofreciendo una alternativa intermedia para los inversores que buscan cobertura frente a la inflación, pero con un rendimiento inferior al de los Boncer tradicionales de plazos equivalentes.

Los analistas de Max Capital señalaron que existen oportunidades en los duales largos.

“En el tramo de la curva con vencimientos a partir de 2028, consideramos que, aun después de las subas registradas en los últimos días, los bonos duales CER/TAMAR que vencen en 2029 y 2030 continúan ofreciendo valor. Actualmente tienen rendimientos cercanos a Tamar + 9% y creemos que aún existe margen para una compresión de spreads, especialmente considerando que el Gobierno no los estará licitando el día de mañana”, detallaron.

Agustín Helou, trader de Portfolio Investments, se inclina también por los bonos duales CER-TAMAR

“Si bien creemos que no es el momento ideal para armar una cartera en pesos, preferimos CER-TAMAR por sobre tasa fija. No porque no creamos que la inflación va a desacelerar, sino porque las implícitas nos parecen un poco bajas. En cuanto al plazo, ello dependerá del tipo de inversor y lo que esté dispuesto a asumir. No vemos un desarbitraje o una oportunidad muy diferencial en base al tramo que se elija”, indicó.

Finalmente, y con respecto a las inversiones, Benítez entiende que los bonos Duales son muy atractivos, pero son para aquellos inversores que tienen un horizonte de inversión largo y que puedan capturar así niveles de tasa real de interés más altas que las actuales.

“Como siempre sucede en inversiones, las recomendaciones no son iguales para todos los inversores, dependen mucho de las necesidades de cada cliente”, afirmó.