El patrimonio del Banco Central tuvo mejoras en las últimas semanas debido a que, por un lado, mejoró el ritmo de compras de dólares en el mercado oficial, impactando positivamente en su activo.

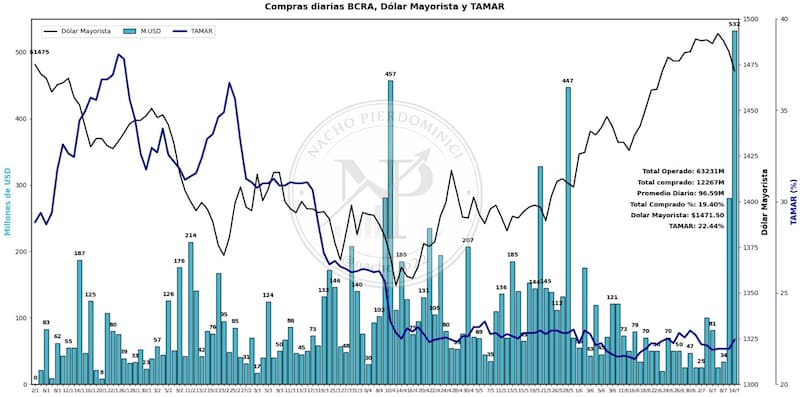

El BCRA informó ayer que el 14 de julio compró u$s 532 millones, un valor de compras histórico. Así, si bien compra menos dólares por día, el promedio de adquisiciones diarias se mantiene intacto este año. Al mismo tiempo, la entidad monetaria logró postergar compromisos financieros, lo que permite una mejora en las reservas netas.

Mejora el ritmo de compras del BCRA

Ante una mayor disponibilidad de dólares, las perspectivas para los bonos se mantienen optimista y el mercado analiza su potencial alcista.

De esta manera, el BCRA lleva 126 días de compras consecutivos y acumulando compras por u$s 1102 millones en el mes. En el acumulado del año, el BCRA lleva adquiridos u$s 12.267 millones.

Con estas compras, el promedio de adquisiciones diarias salta a los u$s 137 millones, por encima de los u$s 47 millones diarios que registraba en la primera semana del mes y también por encima de los u$s 35 millones diarios que registró los primeros días de julio.

Igualmente, todavía se mantiene debajo del ritmo de compras del primer cuatrimestre del año, el cual tuvo picos de casi u$s 240 millones en promedio por día durante el mes de abril y de casi u$s 200 millones de compras promedio diario a fin de mayo.

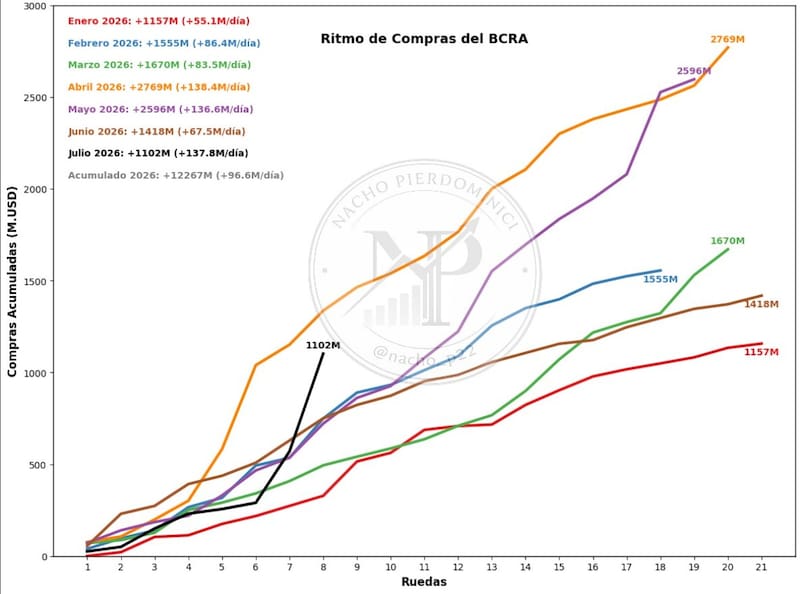

Ignacio Pierdominici, analista financiero, destacó que se han acelerado el ritmo de compras del BCRA. Según los datos recopilados por Pierdominici, el promedio diario de compras en enero fue de u$s 55 millones, saltando a u$s 86 millones en febrero, u$s 83 millones en marzo.

Eb abril se registró un fuerte salto del promedio diario de compras hasta los u$s 138 millones y se mantuvo en niveles de u$s 136 millones en mayo.

En junio el promedio descendió a U$s 67 millones, aunque en julio volvió a acelerarse hasta u$s 137 millones diarios.

Pierdominici resalta que el promedio de compras en lo que va del año asciende a u$s 96 millones por rueda, reflejando una sostenida acumulación de reservas a través de sus intervenciones en el mercado cambiario.

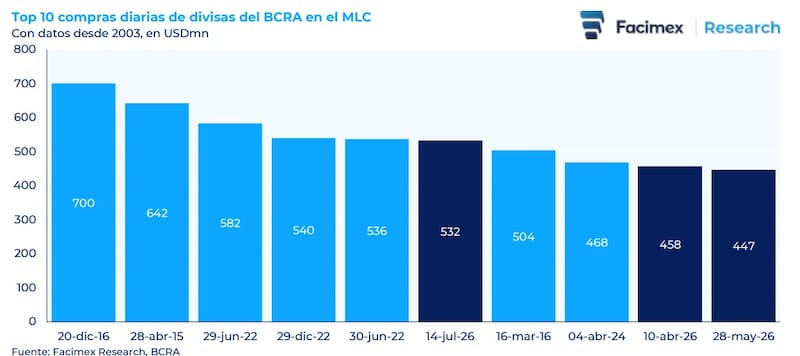

Adrián Yarde Buller, economista jefe de Facimex Valores, destacó que las compras de ayer de u$s 532 millones del BCRA fue la mayor compra diaria desde fines de 2022 y la sexta mayor compra de las últimas décadas.

“Con datos desde 2003, la compra de ayer es solamente superada por la del 20 de diciembre de 2016 (u$s 700 millones), 28 de abril de 2015 (U$S 642 millones), 29 de junio de 2022 (u$s 582 millones), 29 de diciembre de 2022 (u$s 540 millones) y 30 de junio de 2022 (u$s 536 millones)”, indicó

Además, destacó que, al considerar las 10 ruedas con mayores compras de divisas de las últimas décadas, 3 de ellas corresponden a este año con el programa de acumulación de reservas.

“El programa de acumulación de reservas continúa mostrando una excelente performance en el arranque del segundo semestre. El BCRA compró USD1.103mn en el MLC en lo que va de julio, ubicándose solamente por debajo del 2005 y 2010 al considerar las compras acumuladas entre el 1 y 14 de julio de cada año en dólares constantes. El BCRA acumula 126 ruedas consecutivas con compras, la tercera mejor racha de las últimas décadas que solo es superada por la de mayo de 2007 (161 ruedas) y noviembre de 2004 (184 ruedas)”, afirmó Yarde Buller.

Suben activos y bajan pasivos del BCRA

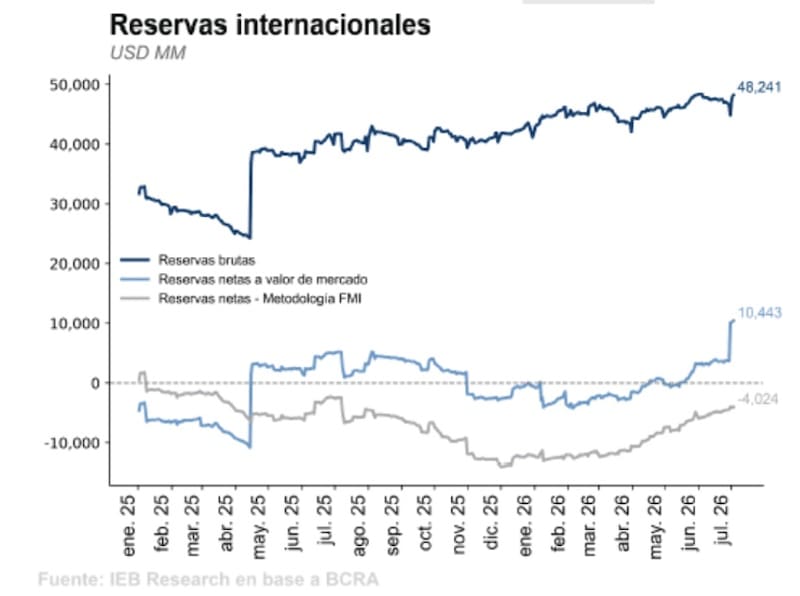

Las compras de dólares del BCRA mejoran el activo ya que acumula reservas.

Por otro lado, el pasivo también mejoró ya que el BCRA renovó la totalidad de los REPOs de 2026 y 2027 (u$s 6000 millones), postergándolos hasta septiembre de 2028

Como consecuencia a ello, las reservas netas saltaron por encima de u$s 10.000 millones, el máximo de la gestión Milei.

El hecho de que el BCRA mejore su hoja de balance al comprar más dólares y postergue sus compromisos de deuda, representa una buena noticia para los bonos y para el dólar en Argentina.

Si la entidad monetaria tiene más cantidad de dólares (reservas netas), el mercado ve menos riesgos de incumplimientos de la deuda, por lo que el riesgo país podría mantenerse en niveles bajos.

Del mismo modo, con un BCRA robustecido en reservas, el peso cuenta con un mayor respaldo, pudiendo esperar menores presiones alcistas en el tipo de cambio y mayor estabilidad cambiaria.

De esta manera, contar con más reservas deriva en un escenario positivo desde lo financiero, es decir, un dólar y bonos estables y con menor volatilidad.

Programa financiero 2027 y los bonos

Además de que el BCRA compra dólares y mejora su posición de reservas netas, el equipo económico presentó la semana pasada su programa financiero 2027.

En el mismo se detalló las necesidades y fuentes de financiamiento hasta el fin del mandato de Milei, mostrando que los dólares necesarios para hacer frente a la deuda con privados van a estar disponibles.

Esto fue un intento de reducir los temores del mercado sobre los posibles riesgos de incumplimiento de la deuda, considerando la restricción que tiene el Gobierno en materia de reservas.

El mercado siempre juzgó la capacidad de pago del Gobierno ya que el stock de dólares le fue siempre insuficiente para hacer frente a las necesidades de pago de la deuda.

Ahora bien, gracias a que el BCRA mejoró sustancialmente sus reservas netas recientemente, el mercado ve a los bonos soberanos con potencial alcista adicional ya que ve reducido los riesgos de incumplimiento de la deuda.

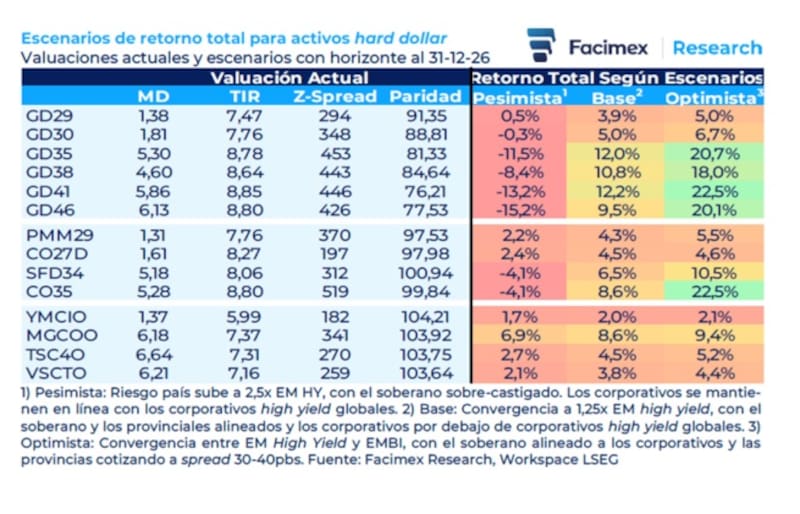

Un informe de Facimex Research elaboró distintos escenarios de retorno para los principales activos argentinos en dólares con horizonte a fines de 2026, tomando como punto de partida las valuaciones actuales y diferentes supuestos sobre la evolución del riesgo país.

El análisis muestra que los bonos soberanos continúan ofreciendo el mayor potencial de apreciación, aunque también concentran el riesgo más elevado.

Actualmente, los Globales de mayor plazo, como los GD35, GD38, GD41 y GD46, operan con tasas internas de retorno cercanas al 9%, spreads de entre 426 y 453 puntos básicos y paridades que oscilan entre el 76% y el 85%, reflejando que el mercado aún mantiene un descuento significativo sobre estos títulos.

Bajo el escenario base, que supone una convergencia del riesgo soberano hacia niveles equivalentes a 1,25 veces el spread promedio de los bonos high yield de mercados emergentes, esos títulos podrían generar retornos totales de entre 9,5% y 12,2%.

En un escenario más favorable, donde la compresión de spreads sea aún mayor y el riesgo argentino se acerque al de los emisores corporativos de alto rendimiento, el potencial de suba se amplía considerablemente: el GD41 podría rendir hasta 22,5%, el GD46 un 20,1% y el GD35 un 20,7%, consolidándose como los instrumentos con mayor capacidad de capturar una mejora en la percepción de riesgo del país.

La otra cara de esa mayor sensibilidad aparece en el escenario pesimista.

Si el riesgo país se ampliara hasta ubicarse en niveles equivalentes a 2,5 veces el spread promedio de los bonos high yield emergentes, los bonos soberanos de mayor duración serían los más castigados.

En ese caso, las pérdidas proyectadas oscilarían entre el 8% y el 15%, con caídas estimadas de 13,2% para el GD41 y de 15,2% para el GD46.

Los Globales más cortos, como el GD29 y el GD30, exhiben un perfil mucho más defensivo, con retornos cercanos al equilibrio incluso bajo ese escenario adverso.

El mercado muestra actualmente una visión mucho más favorable sobre la capacidad de pago de la Argentina y no descuenta un escenario de incumplimiento de la deuda soberana en el corto plazo.

La mejora de las cuentas externas y la estrategia oficial de reforzar el nivel de reservas internacionales contribuyeron a reducir la percepción de riesgo crediticio del país.

Esa mayor confianza se refleja en la evolución de los Credit Default Swaps (CDS), los instrumentos utilizados para medir el riesgo de default.

Desde el anuncio del programa de acumulación de reservas en diciembre, las probabilidades implícitas de incumplimiento registraron una caída sostenida a lo largo de toda la curva de vencimientos.

Detrás de ese movimiento está la lectura de que un Banco Central con un mayor volumen de divisas cuenta con una capacidad más sólida para afrontar los pagos de deuda en moneda extranjera.

Ser Investment grade

Bajo este contexto, y pensando en 2027, y en un intento por darle un horizonte concreto al mercado, Caputo proyectó que la Argentina podría recuperar el grado de inversión (BBB-) hacia el cierre de un eventual segundo mandato.

De concretarse ese escenario, el país pasaría a integrar el grupo de economías como Paraguay, Perú, Marruecos y Serbia, lo que implicaría un fuerte abaratamiento del costo de financiamiento externo, con rendimientos en dólares apenas por encima del 5% anual y un riesgo país por debajo de los 100 puntos básicos.

Esto daría un potencial atractivo a los bonos soberanos.

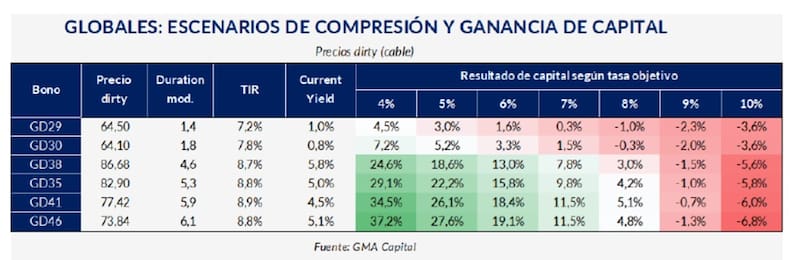

Un análisis de GMA Capital evalúa el potencial de apreciación de los bonos Globales bajo distintos escenarios de compresión o ampliación de las tasas de rendimiento (yield).

El estudio pone de manifiesto que los bonos de mayor duración —como los GD35, GD41 y GD46— son los más sensibles a cambios en las tasas, por lo que concentran tanto el mayor potencial de suba como el mayor riesgo de corrección.

En un escenario de fuerte compresión de rendimientos, donde las tasas converjan hacia niveles de entre 4% y 5%, los bonos largos serían los principales beneficiados.

El GD46 podría generar una ganancia de capital de hasta 37,2% si la TIR descendiera al 4%, mientras que el GD41 ofrecería una apreciación de 34,5% y el GD35 de 29,1%.

Incluso bajo un escenario más moderado, con tasas del 6%, esos títulos aún exhibirían ganancias de entre 15% y 19%.

En cambio, los bonos cortos, como el GD29 y el GD30, presentan un potencial de apreciación bastante más limitado debido a su menor duración, con retornos que oscilan entre 4% y 7% en el escenario más optimista.

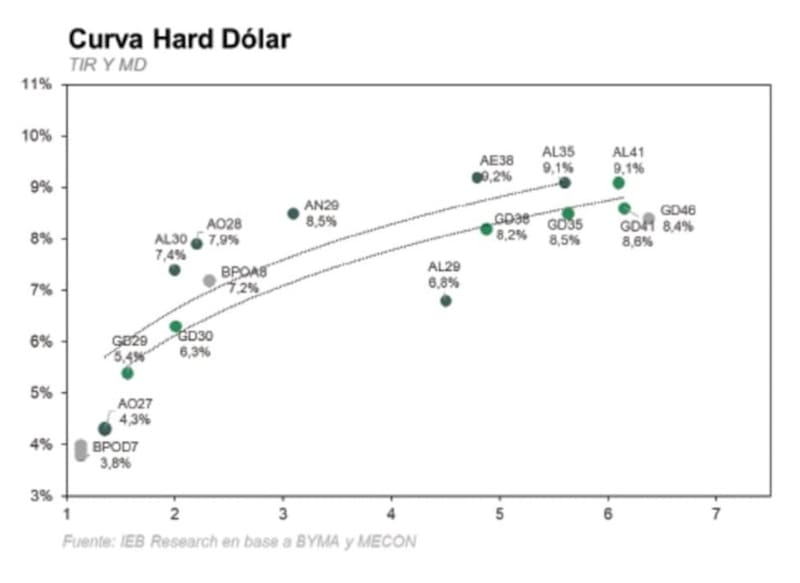

Tras el fuerte avance de los bonos en dólares luego de la reclasificación crediticia, la renta fija local se encuentra cotizando en máximos históricos y las tasas de interés de los títulos se encuentra en mínimos.

El Global 2029 rinde 6,9%, mientras que el Global 2030 opera con tasas de 7,35%.

En el tramo medio y largo, toda la curva se mantiene debajo del 9%, con una tasa promedio del 8,7%.

Esto coincide con un valor del riesgo país el cual se encuentra en mínimos de 430 puntos y en las puertas de perforar tal barrera psicológica.

Dado el nivel actual de los bonos, el mercado hace cálculos sobre cuales podrían ser el mayor potencial de suba que podrían encontrar los bonos argentinos hacia adelante.

Los analistas de Criteria consideran apropiado realizar una estrategia diversificada en distintos tramos de la curva, es decir, en el tramo corto y medio.

“Para carteras en dólares con una perspectiva de largo plazo, seguimos priorizando la curva bajo ley local, combinando nuestra preferencia por el AL30 con posiciones complementarias en el AE38”, detallaron.

Por su parte, los analistas de Cohen siguen viendo valor en la deuda local, en especial los bonos más cortos.

“Seguimos constructivos con los soberanos, aunque el punto de entrada exige mayor selectividad mientras que, para perfiles más conservadores, elAO27 (4,2% TIR) y el AO28 (7,7% TIR) siguen siendo buenas alternativas”, dijeron desde Cohen.

Argentina versus comparables

A la hora de determinar el potencial alcista que podrían tener los bonos en dólares locales, el ejercicio más simple es estimar las posibles subas de la renta fija argentina tomando las tasas de interés de los bonos en dólares de países comparables.

Con una calificación crediticia de B-, Argentina rinde menos del 9% a 10 años.

Aun así, sigue siendo mayor que las tasas de Angola y Kenya que rinden en niveles de 8%.

Países como Egipto, El Salvador, Nigeria, Turquía y Ecuador rinden entre 7,5% y 6,5% y también tienen una calificación crediticia de B-.

Otros países como Bahréin, Rwanda, Bahamas, Honduras, Costa de Marfil, Republica Dominicana, Costa Rica, entre otros, tienen una nota mejor que Argentina y rinden entre 5,5% y 7%.

Todo esto hace que el mercado compare los fundamentals de Argentina contra los países similares y entienda que aun existe potencial de compresión adicional en la renta fija local, para que los títulos de deuda puedan rendir y operar similar a sus pares.

Por su parte, desde Research Mariva también siguen viendo valor en la deuda local.

“Mantenemos una sobre ponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales. En un escenario a tres meses en el que la curva de rendimientos soberanos converge hacia rendimientos acordes con su calificación crediticia B actual, cercana al 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 8%”, dijeron desde Research Mariva.

Pedro Morini, team leader de Estrategia de PPI, identifica al AE38 (con una TIR de 10,8% medida contra su precio al CCL), como el bono de mayor potencial dentro de la curva.

El rally estaría condicionado a que se concreten factores locales relacionadas con la acumulación de reservas, reactivación económica y reducción del riesgo político.

“Para que esta compresión de riesgo se reanude, la acumulación de reservas seguirá siendo la clave. Además, el mercado empieza a poner también el foco en los datos de actividad los cuales empiezan a mostrar algunos brotes, de la mano de la desaceleración de la inflación y un salario real que podría comenzar a revertir su caída. Es decir, el mercado tiene que empezar a incorporar que la transición económica puede ser menos costosa de lo que se temía meses atrás, y que eso, a su vez, refuerce la probabilidad de continuidad hacia 2027”, comento.