En esta noticia

Dos de los bancos más influyentes de Wall Street encendieron una señal de alerta sobre el futuro de la economía global. En los últimos días, JP Morgan y Goldman Sachs publicaron informes que, aunque analizan problemas distintos, llegan a una conclusión similar: el mercado está a puertas de un nuevo régimen financiero caracterizado por inflación más persistente, tasas de interés estructuralmente más altas y una dependencia creciente de la liquidez de la Reserva Federal (Fed).

Y es que la discusión ya no pasa solo por cuándo volverán los recortes de la Fed.

El debate en Wall Street empieza a girar alrededor de otro problema que es cómo convivir en los próximos años con deuda récord, costos financieros elevados, una revolución de inteligencia artificial intensiva en infraestructura física y un sistema financiero que todavía depende de la asistencia monetaria del banco central.

JP Morgan lo plantea desde el lado macroeconómico. El banco advirtió que Estados Unidos todavía está lejos de un escenario “compatible con recortes agresivos de tasas”.

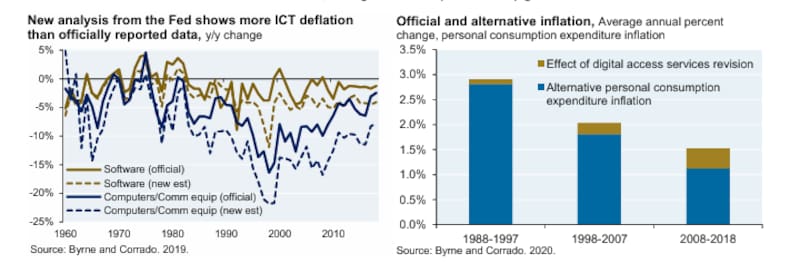

Según el informe elaborado por Michael Cembalest, las condiciones actuales se parecen más a períodos históricos en los que la Fed terminaba por “endurecer” la política monetaria más que relajándola. El documento expone que la presión sobre precios sigue presente en manufactura, commodities, energía y cadenas de suministro.

Pero la señal más fuerte viene por otro lado. La inteligencia artificial que ahora empieza a ser percibida como un fenómeno intensivo en infraestructura física.

El reporte destaca fuertes subas en commodities vinculados a energía y procesos industriales, junto con un aumento acelerado en costos relacionados con chips, memoria, data centers y componentes electrónicos. Para JP Morgan, la IA podría generar primero una ola de inflación ligada a infraestructura antes de producir ganancias masivas de productividad.

Y eso cambia completamente la narrativa que dominó Wall Street en los últimos años.

Sucede que la revolución tecnológica necesita electricidad, cobre, aluminio, redes eléctricas, refrigeración, centros de datos y capacidad industrial. Y todo eso implica mayores necesidades de inversión, presión sobre recursos físicos y tasas más altas durante más tiempo.

La mirada de Goldman Sachs

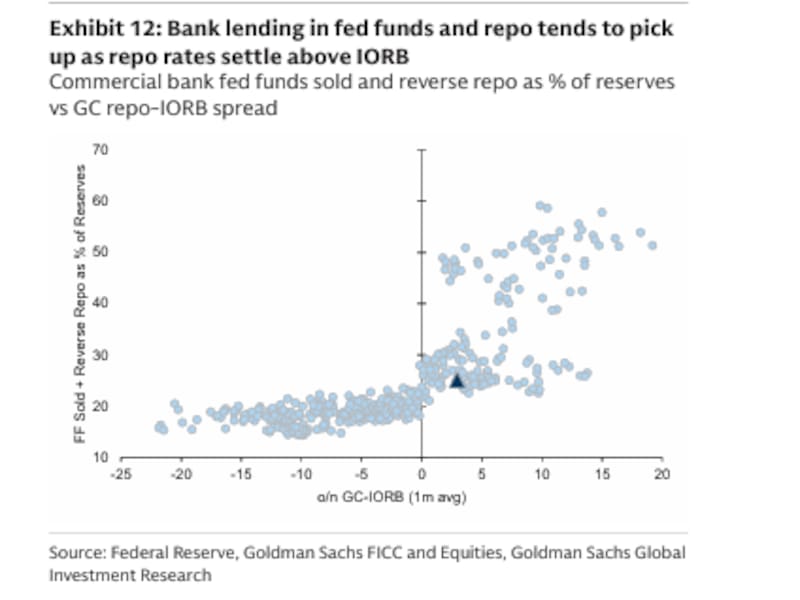

En paralelo, Goldman Sachs pone el foco sobre otro problema. La fragilidad del sistema financiero frente a una eventual retirada de liquidez de la Fed.

El banco sostiene que, después de años de expansión monetaria, los mercados y los bancos estadounidenses se volvieron estructuralmente “dependientes de un elevado nivel de reservas y liquidez permanente”.

En el llano, dice que la Fed puede reducir algo su balance, pero no demasiado sin correr el riesgo de provocar tensiones financieras.

El informe recuerda episodios recientes de volatilidad en el mercado repo y en el financiamiento de corto plazo que mostraron que el sistema reacciona “rápidamente cuando las reservas caen más de lo esperado”.

Por eso Goldman cree que el margen para una reducción agresiva del balance de la Reserva Federal es limitado. Incluso con Kevin Warsh al frente, un histórico crítico de las políticas de expansión monetaria. Por ello el banco estima que la autoridad monetaria expandirá lentamente su balance para sostener reservas suficientes dentro del sistema financiero.

La consecuencia es que para Wall Street la economía estadounidense podría quedar atrapada entre inflación persistente y una dependencia estructural de liquidez y eso rompe el equilibrio que dominó los mercados desde la crisis subprime, dice Goldman Sachs.

Durante años, los inversores podían asumir que, ante cualquier desaceleración o estrés financiero, la Fed volvería rápidamente a bajar tasas e inyectar liquidez. Ahora esa capacidad parece mucho más limitada.

JP Morgan advierte que la inflación es demasiado sensible a shocks de commodities y energía, mientras Goldman señala que una reducción excesiva de liquidez podría afectar el funcionamiento del mercado de bonos del Tesoro.

Así el “nuevo régimen financiero” que empieza a describir Wall Street combina:

- tasas reales más altas,

- inflación menos estable,

- mayor volatilidad,

- liquidez permanente pero no infinita,

- y un regreso de los activos físicos y de infraestructura al centro de la escena.

Eso también ayuda a explicar por qué el mercado empezó a rotar hacia sectores ligados a energía, uranio, cobre, infraestructura de inteligencia artificial, utilities, defensa y semiconductores vinculados a memoria y almacenamiento.

Incluso activos como el oro y Bitcoin aparecen nuevamente en la conversación de los grandes fondos como potenciales coberturas frente a un sistema donde la deuda pública crece, las tasas permanecen elevadas y la expansión monetaria ya no puede desaparecer del todo.