En esta noticia

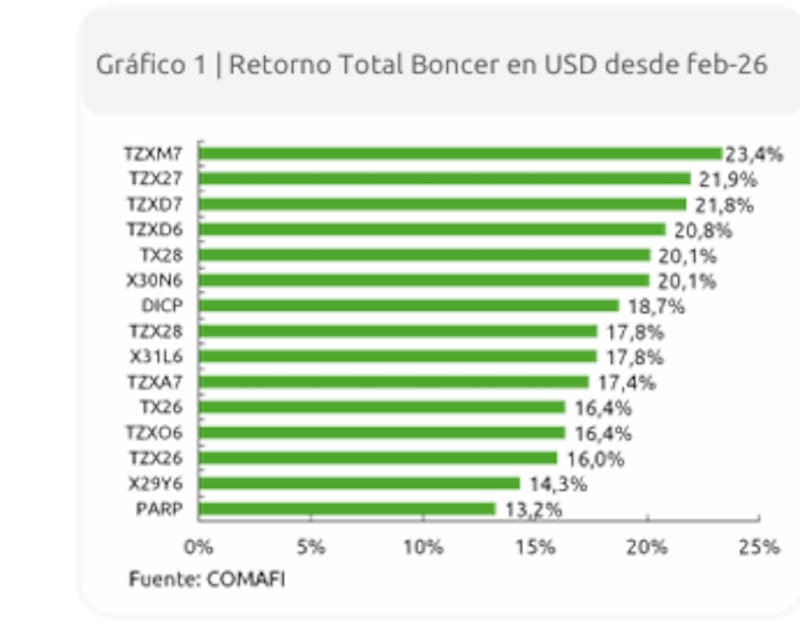

El primer gran trade del año empieza a mostrar señales de agotamiento. Después de acumular retornos cercanos al 18% en dólares desde febrero, las estrategias de carry trade con bonos ajustados por CER entran en fase de desarme, en un movimiento que expone un cambio más amplio en la lectura del mercado. Y rotan hacia bonos en moneda dura.

Desde el banco Comafi señalaron: “Los Boncer ofrecieron un retorno promedio del 18% en dólares desde que abrimos nuestra posición de carry en febrero. La rápida compresión en las tasas reales y la apreciación cambiaria reciente nos inclinan a tomar ganancias y buscar alternativas dolarizadas”.

No hay un evento disruptivo detrás de la decisión, solo que se modificó la ecuación riesgo-retorno. El mismo esquema que permitió capturar ganancias rápidas: tipo de cambio en retroceso, tasas reales en caída y abundante liquidez, empieza a perder potencia y, sobre todo, a volverse más riesgoso hacia adelante.

Y advirtió el banco: “La reciente dinámica cambiaria llevó al tipo de cambio a retroceder 5,5% en lo que va del año, posicionando a las estrategias de carry en moneda local como las ganadoras de este inicio de 2026″.

Agregó que existieron fundamentos locales para la apreciación del peso: “Liquidación estacional del agro, crecimiento de los préstamos en dólares, ingreso al MULC de las emisiones de deuda c orporativa hard dollar y el propio flujo hacia activos domésticos”.

El problema es que ese equilibrio empieza a tensionarse. Con el tipo de cambio real en niveles comparables a los mínimos de 2017 y las tasas reales en mínimos, el margen para seguir en busca de rendimiento se achica de forma significativa.

A partir de cierto punto, el carry trade deja de ser una apuesta asimétrica a favor del inversor y pasa a incorporar un riesgo creciente de corrección cambiaria.

A eso se suma un contexto internacional menos benigno. La reaparición de tensiones geopolíticas, especialmente en Medio Oriente, impactó sobre la deuda emergente y frenó el proceso de compresión de spreads. Argentina no quedó al margen: el riesgo país se estabilizó en torno a los 530 puntos básicos y, sin nuevos catalizadores, el mercado empieza a dudar de una baja adicional significativa en el corto plazo.

La estrategia

En ese escenario, el movimiento es bastante clásico: toma de ganancias y rotación. Los flujos comienzan a salir de instrumentos en pesos y se redirigen hacia activos dolarizados, en particular hacia bonos soberanos en moneda dura de corta duration. La preferencia por los tramos más cortos permite capturar rendimientos en dólares todavía atractivos, pero con menor exposición a la volatilidad de tasas y a eventuales shocks macro.

La apuesta de Comafi es por: el AO28 y AN29 que son los “top-picks hard-dollar” del banco.

El cambio de posicionamiento no implica un giro abrupto ni una salida masiva. De hecho, el propio documento reconoce que el flujo de dólares del agro, en plena etapa de liquidación de la cosecha gruesa, puede sostener el tipo de cambio durante más tiempoi. Eso le da algo de aire al esquema actual y evita una reversión inmediata.

Sin embargo, el punto clave es que la dinámica ya cambió. El mercado no espera a que el desequilibrio se materialice, pero empieza a anticiparlo. Y en esa anticipación, el carry deja de ser el trade dominante.

Y es que el esquema que permitió anclar expectativas: dólar estable, tasas en descenso y liquidez abundante, pero ahora empieza a mostrar sus límites. Sin una mejora adicional en los fundamentos o un nuevo shock positivo que habilite una compresión más agresiva del riesgo país, el recorrido de los activos en pesos se vuelve más acotado.