En esta noticia

La espera terminó. Este domingo 12 de septiembre la sociedad argentina concurrirá a las urnas para dejar su voto en las elecciones Primarias, Abiertas, Simultáneas y Obligatorias (PASO). Y como en cada elección, más allá de lo que puedan marcar las encuestas, el resultado es todavía una incógnita.

También lo es el impacto que el resultado de los comicios pueda tener en las variables financieras, como el dólar y las acciones. En otras experiencias, el dólar oficial llegó a subir entre 40% y 108% en los 12 meses siguientes tras las elecciones.

Previo a las elecciones suele verse un contexto de mayor volatilidad financiera, la cual perdura una vez que pasa el evento electoral. Los mercados se vuelven más volátiles, tanto en lo que respecta a la parte cambiaria como la bursátil.

Dentro del segmento cambiario, esta mayor volatilidad puede verse al analizar la dinámica del dólar contado con liquidación (CCL) y el oficial tras cada una de las últimas elecciones. En la parte bursátil, en tanto, la evidencian la evolución de tres acciones representativas de los sectores financiero, energético y petrolero local, como lo son el Grupo Financiero Galicia, Pampa Energía e YPF.

ELECCIONES 2011

Las primeras PASO se realizaron el 14 de agosto de 2011. Fue la antesala de la elección presidencial que terminaría dándole la reelección a Cristina Fernández de Kirchner, que obtuvo el 54% de los votos.

Un mes después de las PASO de 2011, el contado con liquidación (CCL) subió 5,1% y el oficial subió 1%. Las acciones de Galicia se desplomaron 22% mientras que Pampa e YPF cayeron 3,5% y 1% respectivamente.

Si se contempla la dinámica hasta fin de 2011, el dólar CCL subió cerca de 9% y el oficial avanzó 3,5%. Las acciones, por su parte, acumularon caídas de 7,5% en el caso de YPF, 13,6% para Pampa y 54% en el caso de Grupo Financiero Galicia.

ELECCIONES 2013

Las siguientes PASO fueron las del 11 de agosto de 2013. En aquella oportunidad, como ocurre en este 2021, se trató de elecciones legislativas y marcaron el inicio de un período en el que se anticipaba un cambio de rumbo que se terminó materializando en 2015.

La derrota de la lista oficial desató una pequeña euforia en los mercados. Pero aún así, tras las PASO de 2013, el dólar contado con liquidación subió durante el mes siguiente un 6,2%, el oficial avanzó 3,5%. Del lado de las acciones, en ese mismo período, el Grupo Financiero Galicia voló un 43,5%, Pampa trepó un 26% e YPF avanzó 9%.

Si se analiza las variables financieras hasta fin de 2013, el dólar subió 2,45% y el oficial subió 17%. Del lado de las acciones, la fiesta bursátil llevó al Galicia a subir más del 80%, YPF trepó un 100% y Pampa avanzó 62%.

ELECCIONES 2015

Las primarias de 2015, nuevamente presidenciales, se llevaron a cabo el 9 de agosto de ese año. En aquella oportunidad, la lista que encabezó Daniel Scioli obtuvo el 36,7% de los votos, pero el resultado dejó la sensación de una elección abierta de cara a las generales.

Tras las PASO de aquel año, en el mes posterior a los comicios el contado con liquidación subió 7% y el oficial subió 1,2%. Las acciones, en cambio, no tuvieron grandes movimientos.

En ese lapso, las acciones de Grupo Financiero Galicia e YPF cayeron 2,7% y 7,1% respectivamente. Por su parte, Pampa subió 5,6%.

Si se toma la dinámica de las variables financieras hasta fin de año, desde las PASO, el contado con liquidación subió 0,2%, el oficial subió 40%. La suba del dólar oficial, cabe recordar, se aceleró en diciembre, ya con Mauricio Macri en el poder, una vez que se eliminó el cepo cambiario.

Del lado de las acciones, Grupo Financiero Galicia avanzó 28,7%, Pampa un 34% mientras que YPF se desplomó un 33% hasta fin de año.

ELECCIONES 2017

Las PASO de 2017 fueron el 13 de agosto de aquel año. Fueron, hasta ahora, las últimas primarias celebradas previas a una elección legislativa. De aquellos comicios se recuerda especialmente la victoria de la lista que encabezaba Esteban Bullrich por sobre la de Cristina Fernández de Kirchner en la provincia de Buenos Aires.

Un mes después de las PASO de aquel año, el contado con liquidación cayó 4%, al igual que el oficial. El Grupo Financiero Galicia subió 21% durante el mes siguiente, mientras que Pampa ganó 10%. YPF, en tanto, se mantuvo sin cambios.

Hasta fin de 2017, el contado con liquidación subió 4,5% mientras que el oficial escaló 5%. Las acciones de Galicia subieron 73% hasta fin de ese año, YPF creció 14% y Pampa ganó 22%

ELECCIONES 2019

Finalmente, la elección más trágica para los activos financieros fue la de agosto de 2019. En ella, el Frente de Todos arrasó en las urnas, lo cual presagiaba una victoria casi asegurada y el regreso del kirchnersimo al poder.

Un mes después de las PASO de 2019, el contado con liquidación registraba una suba de 55% y el oficial, del 23,6%. Las acciones se desplomaron: Galicia perdió 71%, Pampa un 57% e YPF un 48%.

Si se computa lo ocurrido hasta fin de año, el CCL terminó subiendo 63% y el oficial un 32%. Galicia cayó 57%, similar a Pampa que acumuló una baja del 52% mientras que YPF perdió 31%.

¿Devaluación del oficial?

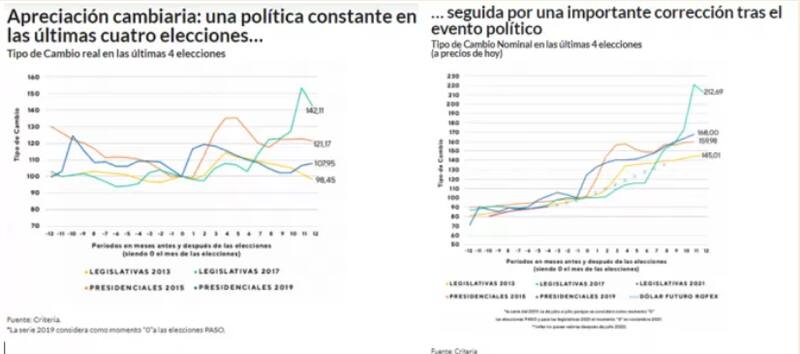

Según los analistas de Criteria, a precios de hoy, una devaluación como la del 2013 llevaría al dólar oficial a niveles cercanos a $ 145. Si se repitiese un escenario como el de post elecciones presidenciales de 2015, en cambio, el tipo de cambio oficial se iría a 160 pesos.

En cambio, si se repitiese la devaluación post elecciones de 2019 el dólar oficial llegaría a $ 168 y a $ 213 si se replicase la depreciación posterior a las elecciones de 2017.

Dado que el oficial vale $ 103,25, esto implicaría una devaluación de 40% en el año siguiente a la elección si se da el escenario de 2013, una del 62% si se replicase una experiencia como la del 2015 o 2019 y una de 106% en los 12 meses posteriores a las elecciones si se replicase la experiencia de 2017.

Según el estudio de Criteria, suele observarse que para el mes de las elecciones el tipo de cambio real se muestra estable y luego pega un salto, mostrando mayor volatilidad.

Los analistas de la compañía remarcaron que esta estrategia "ya es bien conocida por los agentes del mercado, ya que al proceso de apreciación cambiaria previo a las elecciones le sigue otro ciclo opuesto de corrección o bien depreciación del tipo de cambio real".

"En las cuatro elecciones anteriores, esa corrección comenzó dentro de los dos meses siguientes. El tipo de cambio nominal tuvo depreciaciones significativas (incluso superiores al 50%) en lapsos muy cortos. De este modo, queda reflejado que los desequilibrios acumulados en la antesala de los comicios tienden, por registro histórico, a descomprimirse una vez realizado el evento", alertaron desde Criteria.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, resaltó que el mercado cambiario está en el centro de la escena a la vez que destacó que las tensiones en la brecha cambiaria podrían extenderse hasta noviembre.

Además consideró que luego de la elección la política cambiaria deberá ser recalibrada para evitar una apreciación excesiva y reducir la brecha cambiaria.

"Las cinco elecciones de la última década fueron seguidas de un aumento de la tasa de devaluación y 2021-22 no sería diferente. La menor tasa de devaluación y la escalada del tipo de cambio implícito en los activos financieros se combinaron para dar lugar a un aumento de la brecha cambiaria, derivando en un aumento de las expectativas de devaluación y la demanda por cobertura cambiaria. El Banco Central tendría que apuntar a reducir la brecha cambiaria al menos a la zona de 65% para desincentivar las ventas de divisas para turismo y atesoramiento", afirmó.