En esta noticia

Después de un primer semestre en el que la estabilidad cambiaria y la acumulación de reservas fueron los principales logros del programa económico, la segunda mitad de 2026 podría presentar un escenario bastante menos favorable.

Esa es la principal advertencia del último informe de Econviews, que sostiene que el Gobierno enfrentará un dilema cada vez más difícil de administrar: priorizar la estabilidad del tipo de cambio o mantener tasas de interés bajas para apuntalar la recuperación de la actividad.

La consultora dirigida por Miguel Kiguel considera que el balance de los primeros seis meses del año fue “más matizado” de lo que esperaba el mercado tras el triunfo oficialista en las elecciones de medio término.

Si bien destaca como principal éxito la fuerte acumulación de reservas por parte del Banco Central, que estuvo muy por encima de lo previsto originalmente por el programa económico, remarca que la economía real no acompañó con la misma intensidad.

Y es que la actividad mostró avances y retrocesos, el crédito perdió dinamismo y el aumento de la morosidad bancaria limitó la capacidad de la expansión monetaria para impulsar el consumo y la inversión.

En ese contexto, Econviews cree que el segundo semestre comenzará desde una posición financiera más sólida, pero con un entorno mucho menos cómodo.

La consultora espera un mayor nivel de presión sobre el mercado cambiario, una menor capacidad del Banco Central para sostener el volumen de compra de reservas y un escenario en el que mantener tasas reales bajas será considerablemente más complejo.

Ese cambio de escenario pone sobre la mesa el principal desafío macroeconómico de los próximos meses.

Según el informe, el Gobierno deberá administrar un delicado equilibrio entre dos objetivos que pueden entrar en tensión.

Por un lado, mantener un dólar estable para preservar el proceso de desinflación y evitar episodios de volatilidad financiera.

Por otro, sostener tasas de interés relativamente bajas para estimular el crédito, el consumo y la recuperación económica.

El trade-off al que se enfrenta el Gobierno

“Ahí es donde se hará más evidente el trade-off entre priorizar la estabilidad cambiaria o sostener tasas bajas para impulsar la economía”, resume Econviews.

A esa tensión se suma un ingrediente político: la necesidad de llegar a 2027 con una actividad económica más dinámica en la antesala de un nuevo año electoral.

El diagnóstico de Econviews parte de una premisa que es que los principales avances del programa económico hasta ahora ocurrieron en el plano financiero, pero todavía no lograron trasladarse plenamente a la economía real.

La actividad muestra un comportamiento errático, que la consultora describe como un “serrucho”, con fuertes subas y bajas mensuales, mientras sectores intensivos en empleo, como la industria y el comercio, siguen rezagados respecto de actividades como el agro, la minería y el petróleo.

Por eso, el gran desafío del segundo semestre no será únicamente sostener la estabilidad financiera alcanzada durante la primera mitad del año, sino transformarla en una recuperación más amplia y perceptible para empresas y familias.

Según Econviews, esa será la condición necesaria para que los logros macroeconómicos terminen reflejándose también en el bolsillo y, eventualmente, en el terreno político de cara a 2027.

Leo Anzalone, director del CEPEC, dijo a El Cronista que ese probablemente sea el principal desafío macroeconómico del segundo semestre.

“En la primera mitad del año el Gobierno pudo convivir con un dólar relativamente estable, tasas más bajas y una fuerte oferta de divisas por la cosecha. Ese escenario empieza a cambiar”, señaló el economista.

Y es que con menos ingreso de dólares del agro y una demanda estacional que suele aumentar, “el margen para mantener tasas reales muy bajas se achica”.

Y agregó: “De hecho, la curva de pesos ya muestra que el mercado descuenta una recomposición de tasas”.

En ese contexto, el experto cree que el Gobierno va a buscar “un nuevo equilibrio entre tasas de interés y tipo de cambio”. Mantener ambas variables demasiado bajas al mismo tiempo parece cada vez más difícil. “En algún punto, una de las dos tendrá que ajustar para sostener la estabilidad macroeconómica”, advirtió Anzalone.

Esa búsqueda de equilibrio también empieza a reflejarse en el mercado

Según explicó Anzalone, además de la expectativa de tasas algo más altas, vuelve a observarse una mayor demanda por instrumentos dólar linked, una señal de que algunos inversores prefieren incorporar cobertura cambiaria de cara a un segundo semestre que históricamente suele ser más desafiante.

Para el economista, la prioridad del Gobierno seguirá siendo preservar la estabilidad cambiaria. “Si logra sostener el superávit fiscal y continuar acumulando reservas, tendrá más herramientas para administrar esa transición. Pero, sin dudas, el margen de maniobra será más estrecho que en la primera mitad del año”, concluyó.

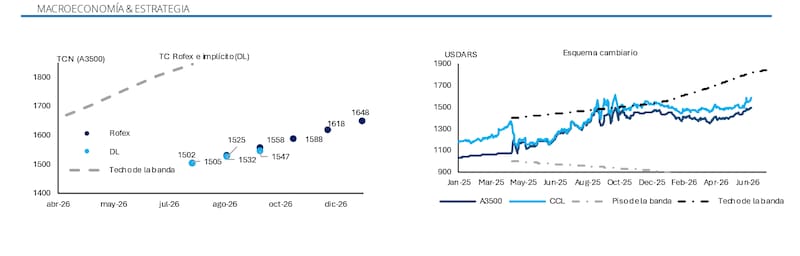

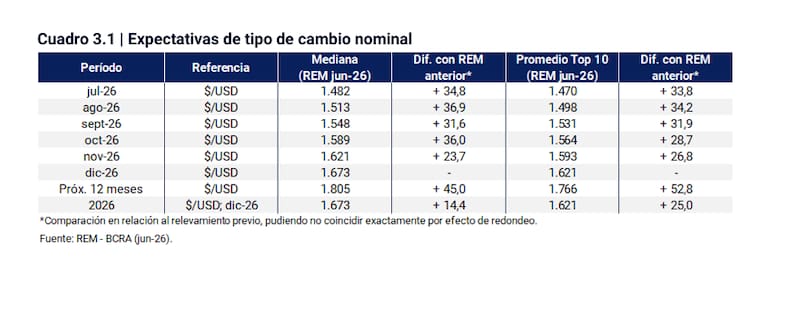

El economista Federico Glustein señaló a este medio que, según su mirada, durante el segundo semestre el Gobierno va a liberar un poco el tipo de cambio para tratar de cumplir con las expectativas que tiene el mercado, que lo ubican en torno a $ 1650, sin que eso termine generando una devaluación desordenada.

“Al mismo tiempo, el mercado está exigiendo tasas más bajas en un contexto en el que el nivel de actividad empieza a repuntar ligeramente”, dijo.

Para Glustein, el Gobierno necesita resolver esa tensión porque “hay sectores que requieren un mayor impulso crediticio para volver a apuntalar la actividad, sobre todo la industria, las PyMEs y otros segmentos de la economía”. Por eso, para el experto, “el Gobierno va a terminar buscando una combinación de mayor tipo de cambio y menores tasas”.

Y agregó: “La expectativa del mercado es que la tasa sea lo suficientemente baja como para reactivar la economía, pero sin poner en riesgo el rollover de la deuda. Ese va a ser el gran desafío que tendrá durante el segundo semestre, teniendo en cuenta los vencimientos que enfrenta", dijo.

Sucede que si la tasa baja demasiado, habrá demasiados pesos en circulación y eso podría terminar en más presión inflacionaria que cambiaria.

En cambio, si logra una tasa baja, pero no excesivamente baja en términos reales, podrá contener las presiones del mercado, sostener las renovaciones de las licitaciones y, al mismo tiempo, permitir que el dólar se acerque a la expectativa del REM del BCRA.

Para Glustein, ese equilibrio permitiría que el tipo de cambio acompañe las expectativas sin frenar la actividad y, al mismo tiempo, que la inflación continúe desacelerándose, que es uno de los principales objetivos del Gobierno.

A eso le el economista le sumó un dato más: “Si el mercado da por hecho que el Gobierno va a cumplir con sus objetivos de deuda, disminuyen las expectativas de devaluación en el corto plazo”.

Eso permite estabilizar el frente cambiario y concentrarse en bajar las tasas para acelerar la actividad, que es lo que más necesita el Gobierno de cara al escenario electoral del año que viene".