En los últimos días, el dólar MEP que se realiza con el bono AL30 tuvo una suba en torno a los $ 20, a raíz de que el Banco Central dejó de intervenir en este segmento una vez pasadas las elecciones. Sin embargo, la tensión sobre los dólares bursátiles va más allá de lo que sucede con este instrumento en particular.

El temor a que una salida de fondos extranjeros de bonos en pesos genere un problema extra al frente cambiario se fue disipando. Todo indica que la presión a la brecha entre dólar mayorista y cotizaciones financieras se vincula más a la decisión de inversores locales de salir del peso vía contado con liqui (CCL).

Esta es, al menos, la visión que prima tanto dentro del Gobierno como en el mercado. "Lo que pasa con el CCL hoy es más por comportamientos defensivos domésticos que por inversores del exterior. Creemos que gradualmente los dólares financieros se irán descomprimiendo", explicaron fuentes del equipo económico a El Cronista.

Actualmente el dólar CCL que se realiza con acciones y ADR se encuentra en $ 217,50.

"No identificamos excedentes en pesos que hayan quedado sin renovar y no hubo grandes vencimientos de tenedores externos estas semanas", añadieron cerca del Gobierno.

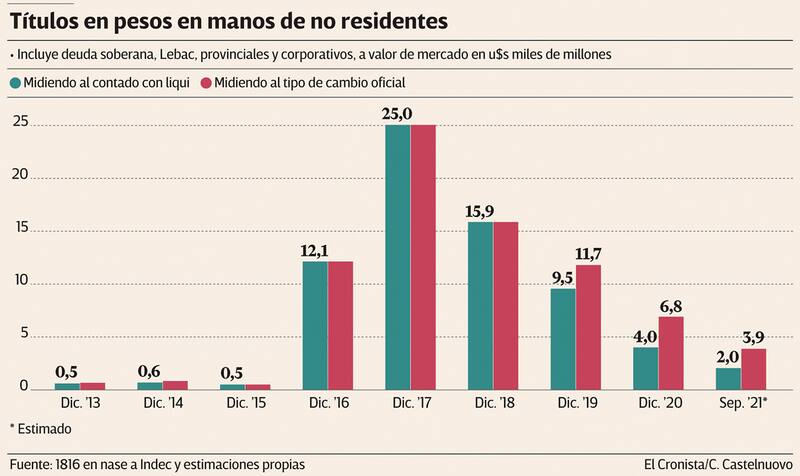

En ese sentido, la Consultora 1816 estimó que a septiembre de este año el total de bonos en pesos en manos de no residentes (incluyendo títulos públicos, provinciales y corporativos) está en u$s 2000 millones, medido al contado con liquidación. Hasta diciembre 2020 la posición llegaba a u$s 4000 millones.

El cálculo se encuentra en un informe de 1816 que compara las diferencias entre la situación financiera de Argentina y la que mostraba Islandia, cuando dicho país europeo debía afrontar un pago al Fondo Monetario Internacional (FMI).

La consultora detalla: "Es difícil argumentar que la brecha se explique hoy principalmente por los inversores offshore, a quienes les quedan bonos en pesos por menos de u$s 4000 millones al tipo de cambio oficial, aproximadamente 1% del PBI, versus 40% que tenía Islandia".

1816 estima que a diciembre de 2019, cuando asumió Alberto Fernández, los fondos tenían u$s 9500 millones en bonos en pesos, valuando al CCL. Estas posiciones llegaron a u$s 33.000 millones en el primer trimestre de 2018, según detallaron a El Cronista desde Grupo SBS.

Quien descartó que hoy la presión cambiaria esté vinculada a los fondos extranjeros fue el director de Anker Latinoamérica, Federico Furiase, que explicó: "El problema es estructural y tiene que ver con la desconfianza generalizada, con la falta de un sendero fiscal sostenible y con el desequilibrio monetario que surge por el déficit fiscal".

"Eso se resuelve por las buenas, con un programa macro consistente en lo fiscal y en lo monetario, en el marco de un acuerdo con el FMI, o por las malas, con más presión cambiaria y una aceleración de la inflación", agregó el economista.

En tanto, el analista de Invertir en Bolsa, Federico Broggi, agregó que "los fondos continúan teniendo activos en la curva en pesos" pero aclaró que "la posición se redujo mucho". Y destacó: "Entendemos que la presión cambiaria se debe en mayor medida a cuestiones monetarias que a flujos extranjeros".

Sobre esto último, el jefe de estrategia de Facimex Valores, Adrián Yarde Buller, añadió: "La presencia de fondos del exterior sigue siendo un factor importante para explicar los flujos que impactan sobre los tipos de cambio financieros, aunque las tenencias estuvieron cayendo sostenidamente en los últimos años. La información que tenemos está algo desactualizada y no nos permite saber lo que hicieron los fondos con sus tenencias del bono TO21, aunque sí podemos saber que estuvieron su exposición a Lecer de febrero y marzo".

En tanto, el economista de Grupo SBS Juan Manuel Franco estimó los no residentes tienen hoy unos u$s 1000 millones en títulos soberanos en pesos (valuando al CCL).

"Si bien es un monto sustancialmente inferior al que tenían en el primer trimestre de 2018, sigue siendo una tenencia que podría afectar a las cotizaciones financieras. Hacia adelante, poder presentar un programa económico creíble a lo largo del tiempo debería limitar esas tensiones". evaluó Franco.