El mercado ajusta sus expectativas devaluatorias. Se reducen para lo que queda de 2022 pero se mantienen altas para 2023. El volumen hacia la cobertura cambiaria a 2023 crece.

Esta conclusión se saca a partir de las dinámicas dentro de las curvas dólar linked y dólar futuro.

Analistas coinciden en que el Gobierno se resiste a devaluar pero que las presiones cambiarias volverán en el corto y mediano plazo.

Caen las expectativas devaluatorias

Los inversores dejan de apostar a una devaluación de cara a los meses que quedan para 2022 y comienzan a posicionarse de cara a 2023.

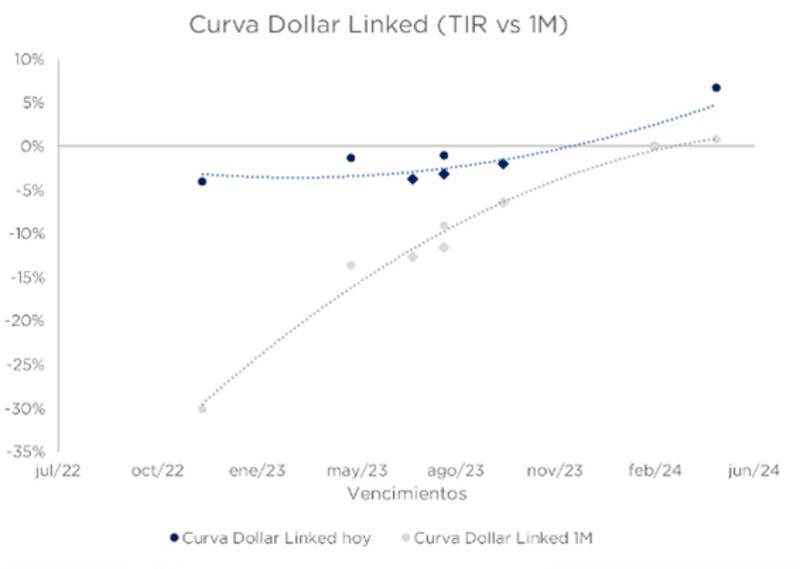

Desde que finalizó el dólar soja, la curva de dólar linked evidenció un fuerte desplazamiento alcista, lo cual implica una menor demanda de estos bonos, y por lo tanto, menor búsqueda de cobertura cambiaria.

La curva dólar linked pasó de rendir -27% en el tramo corto a -3% actualmente.

El tramo medio también se registraron subas en las tasas, desde niveles de -13% hasta -3% promedio.

En paralelo, la tasa a 2024 pasó de rendir cerca de 0% y la misma saltó a niveles de +7%.

Es decir, la menor demanda de cobertura cambiaria provocó un desplazamiento alcista en las tasas de interés de los bonos dólar linked, lo cual implica que el mercado deja de apostar a un salto cambiario en 2022.

Los analistas de Porfolio Personal Inversiones (PPI) señalan que se está notando una caída en las tasas de devaluación implícita en Rofex así como también en los bonos dólar linked.

"El apetito por los instrumentos dólar link se redujo. Desde el 30 de septiembre, la curva de rendimiento de los dólar linked se elevó en todos los tramos, con excepción del título con vencimiento en 2024. En paralelo, los flujos a FCI dólar linked profundizan su rojo en octubre", comentaron.

En ese sentido, agregaron que el mercado asigna menor probabilidad a un salto discreto del dólar oficial respecto de fines de septiembre.

Devaluación: mirando a 2023

Las menores expectativas devaluatorias de corto plazo también se perciben en la curva de dólar futuro.

Las tasas de devaluación implícitas en los contratos de dólar futuro en Rofex se desplazaron a la baja en las últimas semanas, cayendo desde niveles arriba de 100% a 74% para octubre y 94% en noviembre.

Sin embargo, las tasas siguen siendo muy altas para diciembre en adelante en donde las expectativas devaluatorias implícitas en Rofex se ubican con tasas de 107% para diciembre y 117% promedio para el primer cuatrimestre de 2023.

Para mayo a julio, saltan a niveles de entre 121% y 152%.

Es decir, el mercado tiró la toalla sobre la expectativa devaluatoria para 2022 pero la mantiene para 2023.

Sobre este punto, Martin Yanzon, head trader de Conosur Investments, remarca que las expectativas comienzan a trasladarse hacia 2023.

"Hay un rolleo de posición que no es trivial. Había muchos comprados en la idea de que había una devaluación en 2022 pero ese flujo se empieza a pasar hacia 2023. Las coberturas a 2023 comienzan a tener volumen y se empiezan a armar las posiciones, con tasas muy atractivas. Es decir, vemos que se empieza a armar mercado en 2023", comentó.

Los analistas de Banco Mariva coinciden en que la expectativa de devaluación mensual implícita sigue disminuyendo aunque advierten que en el mediano plazo, dichas sospechas se mantienen.

"La acción reciente del precio de los bonos dólar linked probablemente refleje una acomodamiento en las expectativas del mercado con respecto a la política cambiaria. Los últimos anuncios sobre restricciones a la importación y dólares caros para el turismo redujeron la presión de devaluación sobre el tipo de cambio oficial", dijeron.

Además agregaron que, "de cara al futuro los movimientos esperados del tipo de cambio se ubican por encima del IPC mensual implícito, lo cual implícita una expectativa de depreciación real".

Del mismo modo, Roberto Codina, trader de Aurum Valores, ve a esta calma como transitoria.

"Es esperable que dichas expectativas van a volver, con suba del contado con liquidación en algún momento hacia adelante. Allí, la expectativa de devaluación va a volver a crecer y en esos momentos los dólares linked podrían tener una buena performance por la cobertura mediante bonos, Rofex y mayores suscripciones a los fondos dólar linked", afirmó.

Salida de Fondos comunes de inversión

Si bien los bonos dólar linked están haciendo una pausa mayor al 3%, el dato más contundente que apunta a una menor búsqueda de cobertura son los fondos comunes de inversión que sufren rescates por $ 19.000 millones en lo que va de octubre.

Yanzon explica que las tasas de los bonos dólar linked ajustaron desde niveles muy bajos al final del dólar soja.

"Si se mira la foto al 30 de septiembre, allí se venía del dólar soja y había una gran masa de pesos que, al no estar tentados por la tasa migraron hacia los activos dólar linked para buscar cubrirse. El temor en ese momento estaba puesto en que, la aplicación de un dólar soja podría haber sido la antesala de una devaluación más generalizada. Por eso se dio en su momento un aumento de la demanda de los bonos dólar linked", explicó.

Sin embargo, Yanzon agrega que, ahora que pasó el dólar soja y no se hizo tal devaluación ni se evidenció una corrida cambiaria, hizo que los temores devaluatorios se comiencen a disipar.

"Hoy las curvas tienen más sentido y la tasa implícita de devaluación empieza a achicar. Sin embargo, Rofex sigue teniendo una tasa altísima. Entendemos que se disipó de corto plazo el temor de devaluación en la curva de bonos aunque se ve para mediano plazo", advirtió.

Mismo análisis realiza Codina quien considera que dado que la devaluación es la última opción del Gobierno, las expectativas de corto plazo se calmaron.

"Creemos que el Gobierno no quiere enfriar la economía y por eso creemos que no van a devaluar. En ese sentido, el Gobierno va a intentar ir llevando la macro de a poco hasta 2023", comentó.

Respecto a los bonos dólar linked, Codina advirtió que los mismos estaban caros con y sin devaluación y por eso ajustaron a un precio más realista, por lo que las expectativas de devaluación están más bajas, al menos en el corto.

Mientras tanto, el Gobierno mantiene un ritmo alto de devaluación, en donde el crawling peg se ubica en niveles cercanos al 70% de TNA promedio en los últimos 5 días, siendo de los más altos en la era Pesce.

Tomas Ruiz Palacios, estratega de Consultatio investment, remarca que existieron tres factores para explicar las menores expectativas devaluatorias.

"Las expectativas devaluatorias venían elevadas a fin de septiembre dado que el mercado temía que tras haber acumulado millones de reservas netas por el dólar soja, el Gobierno contaba con algo de espalda para encarar la hoja de ruta del Plan Rubinstein en octubre (el cual incluía una devaluación). Al no convalidarse este escenario y luego ser refutado por el propio Massa, las expectativas descomprimieron", comentó.

Por otro lado, Ruiz Palacios aclara que los controles a las importaciones y la revisión de metas con el FMI también colaboraron.

"La revisión de metas del FMI fue muy complaciente para el país, aprobando las de junio y probablemente las de septiembre. Las metas de diciembre serian recién revisadas en marzo, por lo que se termina ganando tiempo. Además, el nuevo sistema de importaciones también es otro de los parches que si se lo suma a la buena complacencia del Fondo, contribuyó a que caigan las expectativas de devaluación