La deuda sube más del 50% desde octubre pasado. Los bonos emergentes acompañan, pero la renta fija local avanza más gracias a factores locales.

Las causas que explican el rally desde octubre son las mismas que podrían desencadenar una toma de ganancias de corto plazo.

Hay varios factores que explican por qué al mercado le gusta el mediano plazo de la deuda, pero duda del corto.

Rally en los bonos

Los bonos argentinos se encuentran transitando un importante rally. Todos los tramos de la curva han acelerado la recuperación en los últimos meses. Con el avance actual, los Globales registran ganancias de entre 44% hasta el 50% desde octubre a la fecha.

De esta manera, la deuda argentina opera en el valor más alto desde mayo de 2022.

Si bien los bonos emergentes se han recuperado, la magnitud de la suba refleja que existieron factores locales que explicaron la recuperación.

En el mismo periodo, los bonos emergentes subieron 4,8%, mientras que la deuda argentina voló más del 40 por ciento.

El escenario global juega a favor para que los Globales tengan una buena dinámica, sin embargo, algunas variables locales permitieron explicar el rally.

Entre las distintas explicaciones se pueden encontrar una inflación que se estabilizó (aunque en valores elevados), junto con el buen resultado del canje de deuda en los últimos meses.

También la acumulación de reservas gracias al dólar soja 1.0 y 2.0 le restaron los riesgos de corto plazo de ver un riesgo de default. A ello se le suman dos factores como la foto de fin de año de los inversores para pagar menos Bienes Personales, así como también el pago de cupones.

Los analistas de Delphos Investment explicaron que los bonos hard-dollar argentinos se sienten acogidos por los flujos favorables a títulos high yield, que marcaron un máximo desde 2020.

"Si bien el panorama global es determinante en los retornos de los bonos argentinos, ellos mantienen su tendencia alcista tras un punto de partida que parecía absurdo mientras acompaña el buen humor del mercado de capitales argentino. Tras los pagos de intereses, las paridades de todos los Globales lograron ya recuperar el corte de cupón, mientras que por el lado de la ley argentina solo los AE38 (-5,1%) y AL41 (-2,3%) acumulan pérdidas en las últimas cinco ruedas", dijeron.

En la misma línea, Juan Martin Yanzon, head trader de Conosur Investments, consideró que el factor más importante que favorece a la deuda argentina viene por el lado de los flujos.

"Por la forma en que opera la deuda argentina, el sendero de la tasa global en términos directos, tiene un efecto casi marginal ya que los bonos operan como una acción más que como un instrumento de renta fija. Ahora, si consideramos que puede haber un poco de importancia por el lado de los flujos. Es decir, si los flujos regresan a emergentes, esto puede que también empuje a los activos locales", afirmó Yanzon.

Todas estas variables permitieron un rally en la deuda, sin embargo, el factor electoral pudo haber sido uno de los más importantes.

Sobre todo, cuando en diciembre, Cristina Fernández de Kirchner afirmó que no será candidata a presidenta este año.Desde entonces, los Globales subieron 13% en promedio.

Límites en el rally

Dado el actual rally, el mercado comienza a plantear ciertas dudas sobre la dinámica alcista adicional en los bonos.

Los bonos argentinos han dependido mucho de la dinámica de la renta fija global, por lo que este año se enfrentan a un año complicado en materia financiera internacional dada la suba de tasas de la Fed.

En ese mismo sentido, el mercado encuentra que las tensiones financieras de corto plazo podrían ceder gracias al buen canje de deuda del Gobierno, quitándole atractivo a la renta fija en dólares y agregándole valor a los bonos en pesos, por lo que el potencial alcista en la renta fija en moneda dura podría trastabillar.

Los analistas de Grupo SBS se muestran con cautela respecto del futuro de los bonos argentinos.

"Los Globales experimentaron un fuerte rally en dólares desde mediados de octubre, con ganancias que superaron el 40%. Creemos que tanto este rally como el mayor tightening monetario de la Fed a nivel mundial y su efecto sobre la renta fija podría limitar en el corto plazo el upside de estos papeles", advirtieron.

Por su parte, los analistas de Grupo IEB también encuentran ciertas limitaciones con los bonos argentinos hacia el corto plazo.

"Despejado el panorama de corto plazo sobre la sostenibilidad de la curva en pesos, probablemente los bonos en dólares reciban menos flujos que los atraídos unas semanas atrás", afirmaron.

Además, remarcaron que los inversores en pesos podrían sentirse atraídos por la deuda en moneda local luego del buen resultado del canje, quitándole flujo a los bonos en dólares.

"Aquellos agentes ´encepados´ que escapaban a los instrumentos en pesos, tras el buen canje, posiblemente se animen a aumentar su exposición al "carry" con instrumentos de corta duration. Por esta razón, a pesar de que el downside es limitado, ya que ofrecen la ventaja de poseer cobertura al CCL, existen menos argumentos que antes para que estos bonos continúen con su sendero alcista", dijeron.

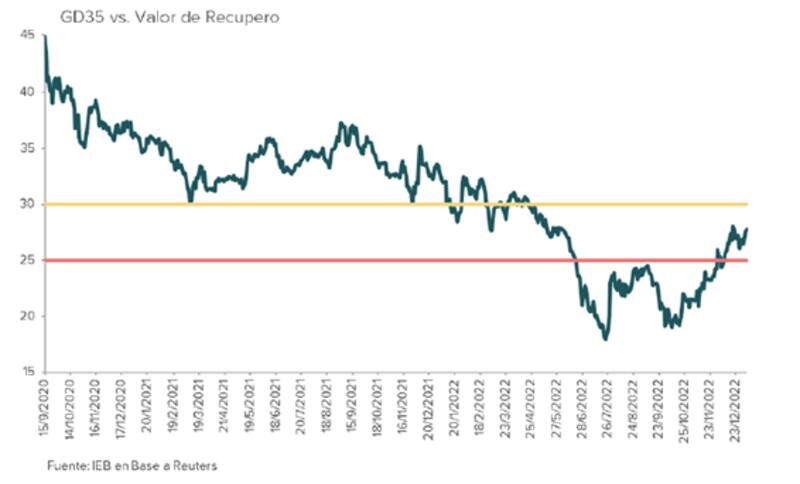

Finalmente, y en cuestión de valuaciones, desde Grupo IEB ven a la deuda en dólares en valores elevados de corto plazo.

"Otra razón que nos lleva a razonar que el upside de estos bonos es ahora más limitado es el hecho de que ya se ubican próximos a una hipotética zona de recupero. El mercado descuenta que los bonos serán nuevamente reestructurados y es por esto que difícilmente estos instrumentos vean su precio superando los u$s 30 a u$s 35, ya que suelen verse muchas órdenes de venta en torno a esos valores", dijeron.

Potencial de mediano plazo

En donde hay cierto consenso es que, en el mediano plazo, la renta fija argentina muestra potencial alcista.

Los analistas de Adcap Grupo Financiero se encuentran con mayor optimismo sobre el futuro de la renta fija local, aunque con ciertas limitaciones, sobre todo desde el lado electoral.

"Si se disipa la preocupación externa respecto a la inflación, y a nivel local, seguimos avanzando hacia el escenario de candidatos moderados que se reconfiguró a partir de la salida de la oferta electoral de CFK, los bonos soberanos en dólares pueden volver rápidamente a los niveles vistos entre noviembre de 2021 y mayo de 2022", dijeron.

Además, agregaron que, "en ese caso, los niveles actuales pueden ser más un piso que un techo. Son títulos que podrían subir alrededor de un 20%, además del carry en torno al 13% anual".

La deuda argentina sigue mostrando un sobre castigo en los bonos argentinos, anticipando un escenario en el que el mercado ve riesgos crediticios y altas probabilidades de default.

Más allá de que haya o no un default, el mercado encuentra que incluso en estos valores, la deuda argentina podría ser una buena inversión, aun en escenarios de estrés crediticios.

Aun así, alejándose del corto plazo, desde Grupo SBS siguen encontrando valor en la renta fija argentina.

"Seguimos siendo constructivos en Globales a mediano plazo, incluso luego del rally. Nuestros ejercicios teóricos apuntan a que incluso en escenarios de estres hacia 2024, los retornos totales en dólares de los Globales pueden incluso superar los tres dígitos, con nuestros top picks siendo GD35 y GD41", comentaron.