En esta noticia

En lo que va de septiembre, el Banco Central (BCRA) lleva vendidos en el Mercado Único y Libre de Cambios (MULC) unos u$s 710 millones. Era previsible que este mes se diera vuelta la racha compradora que se observó en la primera parte del año y que le permitió a la autoridad monetaria hacerse de unos u$s 7171 millones entre enero y agosto.

Pero el dólar oficial no es el único frente de batalla cambiario que aqueja a la autoridad monetaria, ya que en los últimos días se volvió a reactivar la demanda en el mercado de futuros y, por otro lado, sigue sin cesar la compra de dólar MEP y contado con liqui (CCL), que obliga al Central a tener que vender unos u$s 12 millones por día para que no se dispare la brecha.

De hecho, en los últimos tiempos se observaron ventas de hasta u$s 20 millones diarios en el mercado de títulos públicos.

Tanto el mercado financiero, con el dólar MEP y el CCL, como el oficial (MULC) ponen a prueba reservas que están casi al límite, pese a haberse robustecido gracias a los precios altos en los commodities.

"Nuestra última estimación de reservas netas (restamos encajes, swaps y repos) está en u$s 10.664 millones con datos al 15 de septiembre", detalló Adrián Yarde Buller economista jefe y estratega de Facimex Valores.

No obstante, si se descuentan los pagos que hay que realizarle al FMI con DEG de aquí a fin de año, esa cifra cae hasta poco más de u$s 6500 millones.

De hecho, este miércoles 22 el Gobierno debe afrontar un pago con el Fondo de casi u$s 1900 millones.

Ante estos números exiguos que muestran las arcas del BCRA, un informe de Buenos Aires Valores (BAVSA) señala: "Creemos que el Central tiene capacidad para intervenir en los tres frentes en el corto plazo, pero que el ritmo de intervención actual es insostenible en el tiempo".

Para enfatizar esto último, BAVSA resalta: "De continuar la fuerte presión en los tres mercados, creemos que recurrirá a más regulaciones para disminuir el volumen requerido en sus intervenciones".

No obstante, el informe indica que, en el escenario base de BAVSA, "la entidad continuará realizando intervenciones en el mercado MEP/CCL para mantener la brecha, en el dólar oficial spot para mantener su política cambiaria de crawling peg y en el mercado de futuros para contener las expectativas de devaluación".

Ante la consulta de El Cronista, Nicolás Rivas, analista de Buenos Aires Valores, explicó que "siguiendo a un ritmo de ventas de u$s 10 a u$s 12 millones por día en los mercados financieros, el Banco Central cedería u$s 250 millones al mes".

"El problema es que no están comprando dólares en el MULC o cuando los compra, son muy pocos en relación a lo que vende. De seguir este ritmo, van a venir más restricciones", estimó.

El volumen operado del AL30D (el más utilizado para MEP) en T+2 prioridad precio tiempo cayó después de las PASO pero se mantuvo elevado, volviendo a subir el último viernes a niveles previos a los últimos cambios regulatorios, agregaron desde BAVSA.

Ante esta situación Yarde Buller sostuvo: "Las últimas ruedas mostraron una aceleración de la demanda de divisas y un descenso no despreciable de la liquidación del agro. Por ahora parece un efecto mayormente transitorio, vinculado a la volatilidad política de los últimos días y cierta cobertura por parte de entidades financieras, aunque habrá que ver si efectivamente se corrige".

Por último, Yarde Buller agregó: "Mi impresión es que el BCRA tiene margen de maniobra para llegar a noviembre sin grandes sobresaltos, aunque en el camino creo que va a tener que ir amortiguando el impacto con ventas de divisas, menores pagos de importaciones y eventuales ajustes regulatorios".

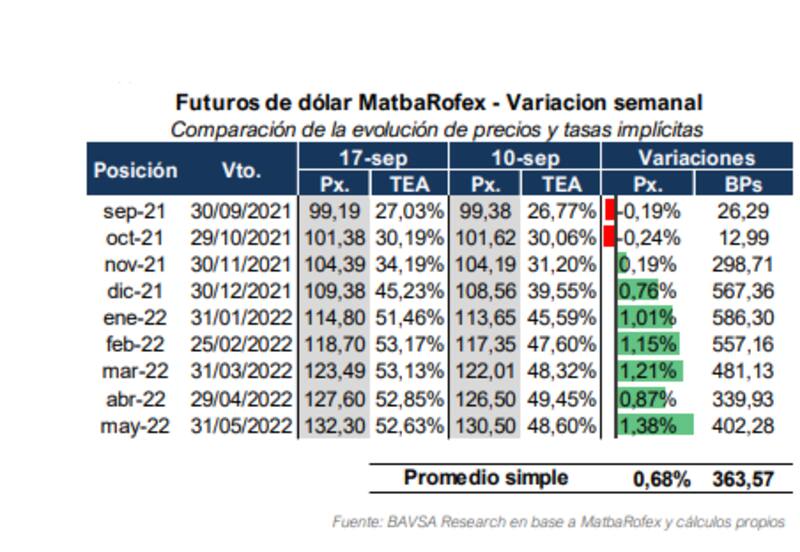

Se calienta el Rofex

El mercado de futuros venía bastante tranquilo en los últimos meses, al punto que el Banco Central había logrado reducir a cero su posición vendedora. En agosto apenas la subió a u$s 300 millones, según estimaciones de mercado.

Sin embargo, en las últimas semanas se empezaron a ver algunos movimientos que muestran la búsqueda de cobertura por parte del mercado .

"Observando la pantalla de operaciones, creemos que durante estas ruedas el BCRA intervino en el mercado de futuros, vendiendo contratos. Esta observación la sumamos al fuerte incremento del interés abierto en contratos de dólar Rofex que ocurrió en la semana pasada: se pasó de u$s 2.940 millones del martes a u$s 3.286 millones al viernes", remarcaron desde BAVSA.

En línea con este análisis, un informe de Capital Markets Argentina destacó: "El BCRA continuó con una postura vendedora en general en el mercado spot y en futuros en la semana. Los títulos dólar linked tuvieron otra semana con desempeños positivos, en especial los títulos con vencimiento en 2022 pero también incluso el T2V1 que vence en noviembre".