Los bonos soberanos en dólares vuelven a caer con fuerza este martes. Las perspectivas negativas sobre el acuerdo con el FMI, sumado el contexto global externo desafiante, hacen que los títulos de deuda operen con caídas de hasta casi 3%.

Tras el feriado de ayer en los Estados Unidos, todos los tramos de la curva argentina inician la semana en rojo. Dentro de la parte más corta, los Globales 2029 y 2030 caen 2,9% y 2,6% respectivamente. En el tramo medio, los Globales 2035 y 2038 retroceden 2,8% y 2,47% mientras que los vencimientos de mayor plazo, a 2041 y 2046, muestran rojos respectivos de 2,27% y 2,61%.

Las paridades de los bonos operan todos debajo de 35%, a la vez que los rendimientos se ubican por encima del 25% en el tramo corto y cerca del 20% en el tramo más largo.

Todos estos, indicadores que reflejan que el mercado desconfía de la capacidad y/o voluntad de pago del Gobierno.

En el acumulado del año los Globales caen hasta 12% en el tramo más largo y 10% en promedio. Con esta nueva baja operan en mínimos históricos en casi todos los tramos de la curva soberana.

Desde que salieron a cotizar, los bonos emitidos por Guzmán acumulan una pérdida del 40%, con la probabilidad de default en 97% a 10 años y cerca del 80% de chances de ver un evento creditico en los próximos 4 años.

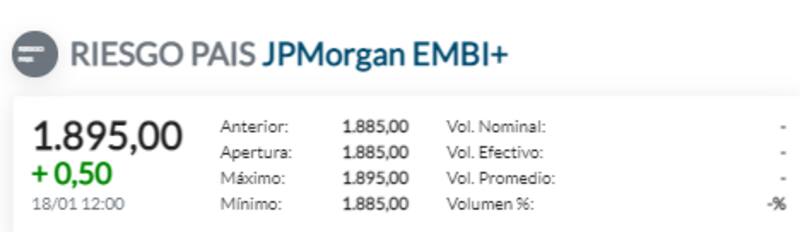

Ante este escenario de fuerte caída de los bonos, el riesgo país vuelve a apuntar al alza y se acerca a la zona de los 1900 puntos.

El indicador que mide JP Morgan sube hasta 1895 unidades, un 75% (815 puntos) por encima de los niveles que exhibía tras el canje de deuda por u$s 65.000 millones con acreedores privados que se realizó en septiembre de 2020.

Lo que golpea a la deuda argentina es la incertidumbre que se genera producto de la falta de avances en el acuerdo con el FMI. A ello se suma, este martes, un contexto de debilidad global en el que los rendimientos de la deuda americana se disparan.

Las tasas de los bonos del Tesoro escalaron con fuerza en la apertura del martes, con la tasa a 10 años colocándose por encima de 1,81%, la tasa a 5 años posicionándose por encima de 1,6% y los rendimientos a 2 años operando por encima del 1%.

Estos son los niveles más altos en dos años, lo cual tiende a generar volatilidad en el mercado de bonos y de acciones, golpeando las valuaciones actuales de la renta variable y sobre todo en las tecnológicas, las cuales son las que más sufren ante variaciones en los rendimientos.

Por lo tanto, si los bonos de EE.UU. enfrentan mayor volatilidad (caen de precio y sube su tasa), esto genera un efecto contagio al resto del mundo de deuda global, colocando a los bonos locales en una situación de debilidad aún mayor, potenciada por su elevada volatilidad y malos fundamentals domésticos.