Los bonos argentinos siguen con la buena racha y extienden la recuperación.

Los fundamentals detrás de la macro local no permiten justificar el avance actual y el mercado ve factores globales y especulaciones electorales detrás del rally.

Dado este contexto, el mercado imagina un rango de operaciones para la deuda de entre u$s 20 como piso y de hasta u$s 35 como techo.

Rally de la deuda y sus causas

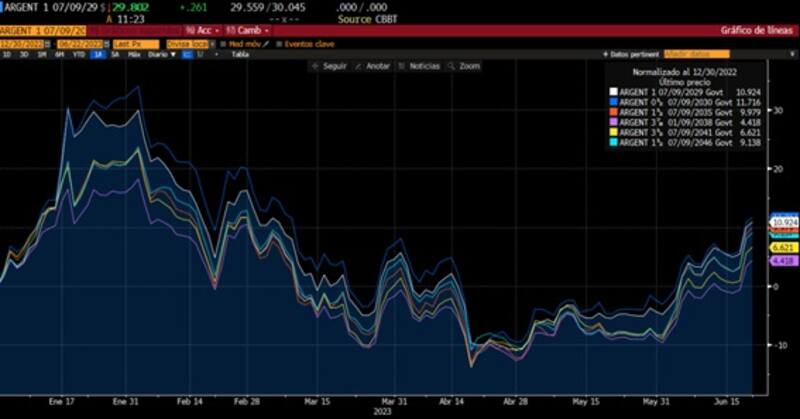

Todos los tramos de la curva vuelven a subir este lunes tras el cierre de listas y se ubican en el mayor valor desde febrero.

En la última semana, los Globales muestran ganancias de entre 5,8% y 7%, mientras que, en el último mes, la deuda argentina en Nueva York gana entre 14% y 19 por ciento.

En lo que respecta a los bonos de ley local, estos registran subas de hasta 10% en la última semana y de hasta 20% en el último mes.

Entre las causas que explican el avance analistas señalan factores globales, así como también especulaciones sobre un eventual trade electoral, con un cambio de Gobierno que implique un giro hacia la centro derecha y un gobierno más promercado.

En cuanto al rally, Ignacio Sniechowski, head of research de Grupo IEB, determinó que no parece haber drivers desde la macro que expliquen esta fuerte suba.

"Se observa un continuo drenaje de reservas, una oferta de divisas que parece debilitarse con la finalización del dólar agro, a la vez que se demora la aprobación de los adelantos del FMI", dijo.

En cambio, agregó que los factores en juego en esta suba parecen estar relacionados al inicio de un proceso de dolarización de carteras por parte del mercado que se encuentra fuertemente encepado, a la vez que puede estar jugando en alguna medida el trade electoral.

"Puede verse algunos inversores intentando anticiparse al resultado de las elecciones y vislumbrando un eventual cambio de Gobierno que lleve a cabo un verdadero plan de estabilización, lo que resultaría en un escenario constructivo para la deuda soberana", determinó Sniechowski.

En ese mismo sentido, los bonos argentinos acompañan también la dinámica que se percibe en los mercados de deuda globales.

"La deuda soberana operó acoplada a la deuda emergente, pero al tener mayor Beta la primera, muestra variaciones de mayor amplitud", dijo el especialista de Grupo IEB.

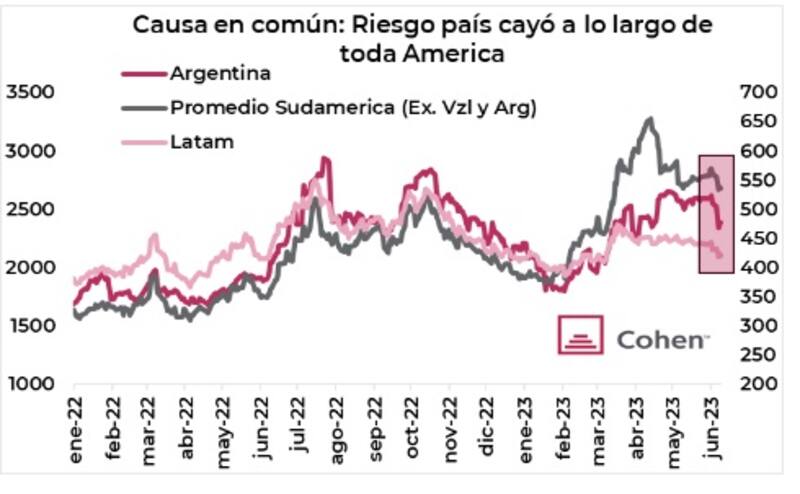

Los analistas de Cohen coinciden en que el aumento de los soberanos argentinos no fue un fenómeno aislado.

"Hemos observado incrementos similares tanto para los bonos soberanos del resto de Sudamérica como para los de Latinoamérica en su conjunto. Los instrumentos argentinos reaccionaron de manera más exagerada, lo que es coherente con su categoría de "high beta" (más sensibles a las fluctuaciones en el mercado global)", afirmaron.

Por otro lado, aclararon que en el ámbito local, los bonos se habían quedado rezagados frente a las acciones, en el que las segundas subieron con fuerza y en máximos de la gestión Fernández, mientras que los bonos se ubican apenas por encima de los valores de febrero pasado.

"Este desalineamiento parece exagerado, a pesar de que existan razones para que el riesgo corporativo sea inferior al riesgo soberano", determinaron desde Cohen.

Para los analistas de Cohen, otro factor importante podría haber empujado a los bonos es el contexto electoral.

"La expectativa de un cambio de régimen en el corto plazo, que adopte medidas concretas para corregir los desequilibrios estructurales de Argentina, proporciona un fundamento sólido para que el país recupere la confianza de los inversores y acceda al crédito privado externo", dijeron.

Mirando hacia adelante, desde Cohen entienden que el catalizador más importante para el aumento de los bonos dependerá principalmente de las condiciones económicas en que asuma la próxima gestión, su margen de acción y, sobre todo, su voluntad de demostrar con hechos concretos su intención de reformar.

Rango de operaciones y los preferidos del mercado

Hay cierto consenso de que la deuda sigue mostrando un potencial alcista mayor respecto de los valores actuales.

Sin embargo, los analistas comienzan a ver un rango de operaciones para la deuda dados los fundamentos de la macro argentina.

En términos generales, el mercado ve un techo para la deuda en niveles de paridad de entre u$s 33 a u$s 35, mientras que encuentra un piso en niveles de paridad de u$s 22 a u$s 20.

Ignacio Sniechowski, head of research de Grupo IEB, afirmó que a medida que los bonos soberanos se van acercando a los valores de recupero, el mercado se puede ir tornando más cauteloso y se puede ir percibiendo una pausa.

"El panorama no está despejado para esperar que los bonos vayan directamente a niveles de u$s 30 o u$s 35. No están dadas las condiciones para presuponer que no hay tormentas en el horizonte. Veo un rango de operaciones de los bonos de entre u$s 25 a u$s 30, potencialmente u$s 35", anticipó Sniechowski.

Con una visión similar, desde la mesa de trading de un banco local señalaban que si bien la deuda se ha recuperado, los bonos comienzan a operar en una zona de trading donde ya no lucen tan baratos.

"Ver a los bonos con paridades de entre u$s 30 a u$s 31 ya no luce una deuda desacoplada de los fundamentals. En u$s 25 o debajo de eso, probablemente si, pero en estos valores ya no. Seguimos viendo potencial alcista para la deuda, aunque es probable que el mercado comience a cuestionar más a los precios en estos valores, mas aún con el rally del 25% en promedio desde abril a la fecha", dijo el trader del banco.

Desde el lado de las valuaciones, los analistas de Cohen siguen viendo valor al argumentar que las quitas de capital implícitas en los precios de los bonos globales son excesivas.

"Con una tasa de descuento del 15%, en línea con países con calificación crediticia B- como Kenia y Nigeria, la quita de valor implícita varía desde el 32% para el GD41 hasta el 51% para el GD30. Esto parece exagerado cuando observamos que la deuda externa en manos privadas representa solo el 17% del PBI argentino en 2022", comentaron.

Basándose en este análisis, los analistas de Cohen destacan al AL30 y al GD35 como las opciones favoritas.

"Seguimos viendo oportunidad en la curva soberana argentina. En particular, vemos valor en el AL30, que ofrece ganancias incluso con quitas de capital del 50% y cuya prima legislativa se encuentra más de dos desviaciones estándar por encima de su par de Nueva York. Como alternativa más moderada, nos inclinamos por el GD35, que, gracias a su baja paridad, resiste quitas de hasta el 40% y ofrece el interés corriente más elevado de la curva", comentaron.

Entre los bonos preferidos, desde Grupo IEB determinaron que el favorito sigue siendo el AL30, el cual aún se encuentra por debajo de los valores de recupero más agresivos y muestra un spread de jurisdicciones con respecto a su par Ley NY significativamente alto.

Finalmente, los analistas de Facimex Valores también ven valor en la deuda argentina.

"Vemos atractivo en aumentar la exposición a soberanos desde el 20% que destacamos la semana pasada a la zona de 30%, con el foco en el mediano plazo. El AL30 cotiza con paridad en torno al 24% y un spread por legislación muy elevado, mientras seguimos viendo gran atractivo en GD35 y GD41", sostuvieron.