En esta noticia

En el debate sobre competitividad y exportaciones, América Latina suele enfocarse en variables como el tipo de cambio, los costos logísticos o la productividad. Sin embargo, un informe reciente de la Asociación Latinoamericana de Integración (ALADI) pone el foco en una variable menos visible pero decisiva: el uso efectivo de las preferencias arancelarias, es decir, los beneficios fiscales que surgen de los acuerdos comerciales entre países de la región.

El informe analiza el comercio entre Argentina, Bolivia, Brasil, Chile, Colombia, Cuba, Ecuador, México, Panamá, Paraguay, Perú, Uruguay y Venezuela, países miembros de la ALADI.

De acuerdo con los datos analizados en el estudio, el comercio intrarregional se ubica en torno a los u$s 150.000 millones anuales, equivalente a aproximadamente el 12% de las exportaciones totales de bienes de la región. El estudio señala que una mayor utilización de las preferencias arancelarias ya existentes, junto con menores costos administrativos, logísticos y operativos, podría contribuir a dinamizar los intercambios regionales.

Pero ¿cuánto representa eso en términos concretos? Según precisaron fuentes de ALADI a El Cronista, al trasladar el análisis a valores actuales es posible dimensionar mejor el espacio donde se concentra la ineficiencia del sistema. Sobre ese volumen de comercio regional, aproximadamente un 15% aún paga aranceles, lo que equivale a un universo cercano a los u$s 23.000 millones.

De acuerdo a lo que señalaron las mismas fuentes a este diario, ese monto no representa automáticamente comercio con preferencias desaprovechadas, sino el “techo” del espacio donde podría haber margen de mejora. Dentro de ese total conviven dos situaciones distintas: productos que pagan aranceles porque no tienen preferencias disponibles y otros que sí cuentan con beneficios arancelarios, pero no los utilizan.

La distinción no es menor. Mientras el primer grupo remite a limitaciones en la cobertura de los acuerdos, el segundo refleja ineficiencias en su utilización efectiva, el foco central del estudio. “El desafío está en identificar qué parte del comercio que todavía paga aranceles cuenta con preferencias disponibles, pero no las utiliza”, explicaron fuentes de ALADI. En otras palabras, el problema no es solo cuánto comercio enfrenta barreras, sino cuánto de ese comercio podría evitar esos costos y no lo hace.

Qué es ALADI

A diferencia de esquemas más conocidos como el Mercosur o la Comunidad Andina, la Asociación Latinoamericana de Integración (ALADI) no es un bloque comercial “cerrado” ni un mercado común pleno, sino un marco más flexible que funciona como paraguas institucional de la integración regional.

Creada en 1980 a partir del Tratado de Montevideo, ALADI busca avanzar, de manera progresiva, hacia un mercado común latinoamericano. Pero lo hace bajo una lógica distinta a la de otros acuerdos: en lugar de imponer reglas uniformes para todos, permite que los países negocien entre sí acuerdos bilaterales, plurilaterales o regionales, con distintos niveles de profundidad.

En la práctica, esto significa que dentro de ALADI conviven múltiples acuerdos comerciales —incluyendo el propio Mercosur o convenios entre países específicos— que otorgan reducciones o eliminaciones de aranceles. Por eso, más que un bloque en sí mismo, ALADI funciona como una “red de acuerdos” que establece reglas generales y habilita preferencias arancelarias entre sus miembros. El objetivo final es que, con el tiempo, esos acuerdos converjan en una mayor integración económica, aunque sin los plazos ni las obligaciones rígidas de otros procesos como la Unión Europea.

Qué son las preferencias arancelarias

Las preferencias arancelarias permiten que un producto importado pague menos impuestos —o incluso ninguno— respecto del arancel estándar. En términos prácticos, implican una ventaja directa en precio frente a competidores de terceros países. Como señala el estudio, “estas preferencias representan un instrumento clave para reducir barreras comerciales y facilitar el acceso a los mercados intrarregionales”. Sin embargo, contar con el beneficio no garantiza su uso.

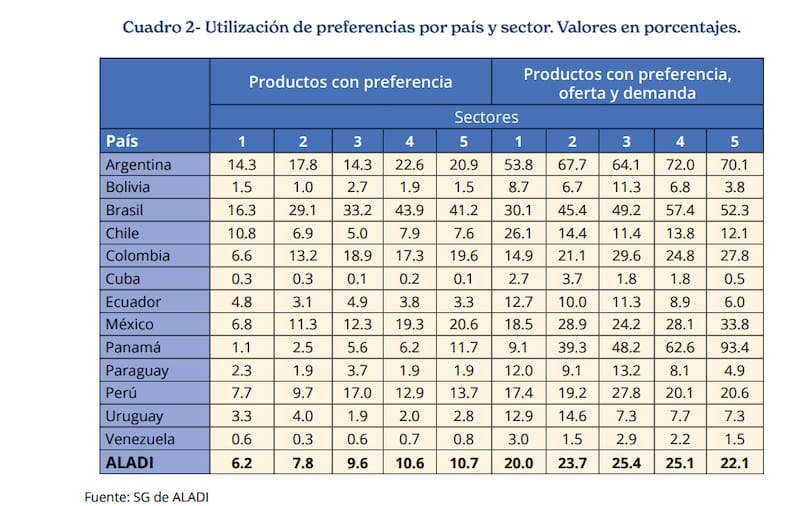

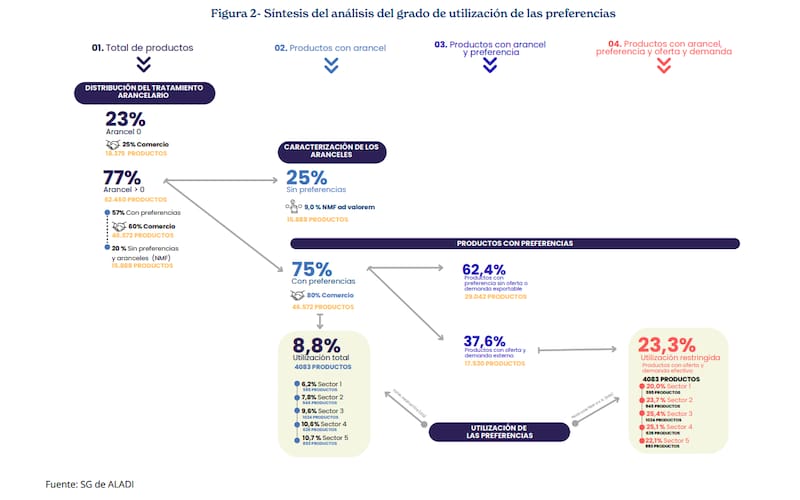

El dato central del informe es contundente: aunque el 75% de los productos que pagan aranceles está cubierto por algún tipo de preferencia, la utilización efectiva alcanza apenas al 8,8% del total. Es decir, menos de uno de cada diez productos que podrían exportarse con ventajas lo hace en esas condiciones. La propia ALADI lo sintetiza así: “La utilización efectiva de las preferencias alcanza a aproximadamente uno de cada diez productos beneficiados”.

Por qué no se usa una ventaja que ya existe

El fenómeno no responde a una única causa, sino a una combinación de factores estructurales y operativos. El principal, lejos de cuestiones arancelarias en sí mismas, tiene que ver con la capacidad productiva de los países.

El informe es explícito: “La principal barrera para una mayor utilización de las preferencias arancelarias es la falta de oferta exportable o demanda efectiva, lo que afecta a casi dos de cada tres productos con trato preferencial”. En otras palabras, gran parte de los bienes que podrían aprovechar los acuerdos no se produce en volumen suficiente o no encuentra demanda en los mercados regionales.

A esa limitación estructural se suman otros obstáculos más concretos. Entre ellos, el desconocimiento por parte de las empresas exportadoras, la complejidad burocrática para acceder a los beneficios, las reglas de origen que deben cumplirse para validar la preferencia, y costos logísticos que, en algunos casos, neutralizan el ahorro arancelario.

El documento también advierte que, cuando la diferencia entre pagar o no aranceles es baja, muchas empresas optan por evitar los trámites y asumir el costo completo.

Argentina: mejor posicionada, pero con techo

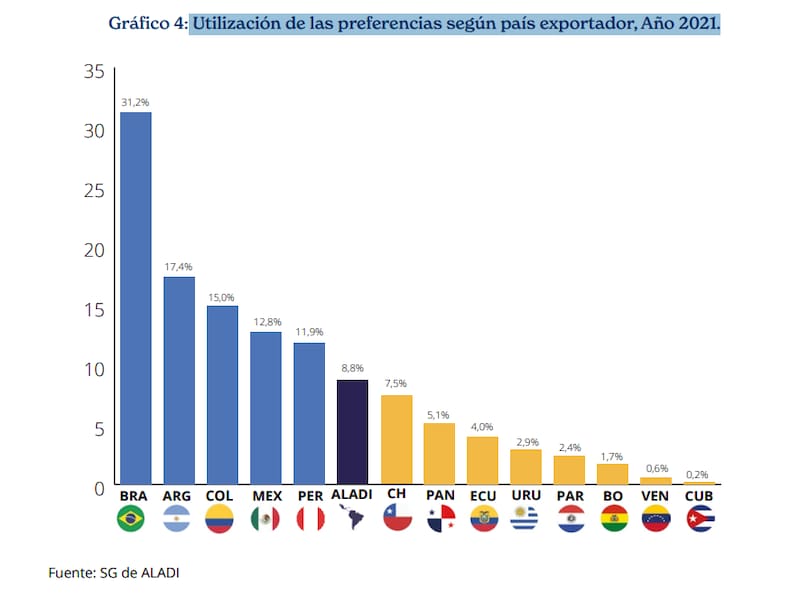

En ese contexto regional, Argentina presenta un desempeño relativamente más favorable, aunque con matices que reflejan la estructura de su economía. El país registra una utilización de preferencias del 17,4%, lo que lo ubica por encima del promedio regional (8,8%) y entre los países con mayor nivel de aprovechamiento junto a Brasil y Colombia.

Este dato se explica en parte por un factor clave: Argentina tiene uno de los aranceles promedio más altos de la región (12,6%), lo que hace que el beneficio de las preferencias sea más significativo. Cuanto mayor es el arancel de base, mayor es el incentivo para usar el acuerdo.

Pero el dato más revelador aparece cuando se analiza el potencial real de comercio, es decir, no todos los productos con preferencias disponibles, sino únicamente aquellos que efectivamente podrían exportarse.

Según el informe, solo el 26,7% de los productos argentinos con preferencias cumplen simultáneamente dos condiciones básicas: que el país tenga capacidad de exportarlos y que exista demanda en el mercado de destino. Este conjunto reducido es lo que técnicamente se denomina “comercio potencial preferencial”.

Dentro de ese universo más acotado, el desempeño argentino cambia radicalmente:el uso de las preferencias trepa al 65,2%, lo que implica que casi dos de cada tres productos que efectivamente podrían aprovechar el beneficio lo hacen.

En otras palabras, la Argentina no utiliza poco las preferencias porque las desaproveche sistemáticamente, sino porque una gran parte de los productos con beneficios negociados simplemente no forma parte de su oferta exportable o no encuentra demanda en la región.

Dicho de otro modo:

- sobre el total de productos → el uso parece bajo (17,4%)

- sobre los productos “exportables de verdad” → el uso es alto (65,2%)

La diferencia entre ambos indicadores muestra que el principal límite no está en el acuerdo comercial en sí, sino en la estructura productiva y en la inserción comercial del país.

En la práctica, detrás del dato técnico hay situaciones muy concretas. Existen miles de productos incluidos en acuerdos comerciales —desde microchips, componentes electrónicos avanzados o maquinaria de alta precisión— que la Argentina directamente no produce en escala exportable, por lo que no puede aprovechar las preferencias arancelarias disponibles.

En otros casos, como ciertos insumos químicos especializados o plásticos industriales, la producción existe pero es limitada o poco competitiva frente a países como Brasil o proveedores asiáticos, lo que impide generar exportaciones relevantes dentro de la región.

También ocurre lo contrario: bienes en los que el país es fuerte, como soja, maíz o carne bovina, pero cuya demanda está concentrada en mercados extra regionales como China o Europa, por lo que las preferencias dentro de América Latina tienen escasa incidencia. A esto se suman sectores donde sí hay demanda regional, como textiles básicos o calzado, pero donde Argentina no logra posicionarse por problemas de costos o escala.

Solo cuando se produce un “encuentro” entre oferta local, demanda regional y competitividad —como en autopartes, maquinaria agrícola, algunos productos químicos o alimentos procesados— las preferencias arancelarias se utilizan de manera intensiva.

Industria vs. materias primas: una clave estructural

El estudio también aporta una pista relevante para entender el problema de fondo: no todos los sectores se benefician por igual de los acuerdos comerciales. Aquellos vinculados a la industria —como textiles, maquinaria o manufacturas de metal— muestran mayores niveles de utilización de preferencias, mientras que lo sectores primarios, como el agro o los productos básicos, presentan un desempeño inferior.

Esto no es casual. Los productos industriales suelen estar más integrados en cadenas de valor regionales, tienen mayor diferenciación y se benefician más de la reducción de aranceles. En cambio, los bienes primarios compiten en mercados globales donde el precio y la escala pesan más que las preferencias regionales.

Una integración que no despega

El informe también pone en perspectiva el impacto real de estos acuerdos en el comercio de la región. Pese a la existencia de múltiples tratados, el comercio intrarregional se mantiene relativamente bajo: “Se ha mantenido en torno al 12%” del total. Al mismo tiempo, economías como China han aumentado su presencia como proveedor de importaciones, desplazando en muchos casos a los socios regionales.

“La región ya cuenta con una red de acuerdos. El desafío es que esas preferencias se traduzcan efectivamente en más comercio”, advirtió ante El Cronista Sergio Abreu, secretario general de ALADI.

Si bien el estudio se basa en datos de 2021, su vigencia no se ve afectada de manera sustancial. Por el contrario, se trata de un análisis estructural —no coyuntural— sobre la forma en que los países utilizan los acuerdos comerciales. La propia ALADI trabaja con series estadísticas consolidadas, que requieren procesamiento y armonización entre países, lo que explica el rezago en la publicación.

Otro aspecto que no afecta la vigencia del informe es la inflación. A diferencia de otros estudios de comercio exterior que miden valores monetarios —y, por lo tanto, pueden quedar desactualizados rápidamente en contextos de alta volatilidad de precios—, este análisis se construye sobre la cantidad de productos y no sobre el valor de las exportaciones.