En esta noticia

La Argentina está caída del mapa. Los sostenidos castigos que vienen sufriendo los bonos soberanos los llevaron a operar con tasas en su nivel más alto desde el canje de deuda, reflejo que que los inversores consideran a la deuda local como una de las más riesgosas del planeta.

Los rendimientos dentro de la curva se cuadruplicaron desde septiembre de 2020, mes en el que el Gobierno llevó a cabo el canje de deuda. Desde entonces, el riesgo país argentinose duplicó.

Una curva sin confianza

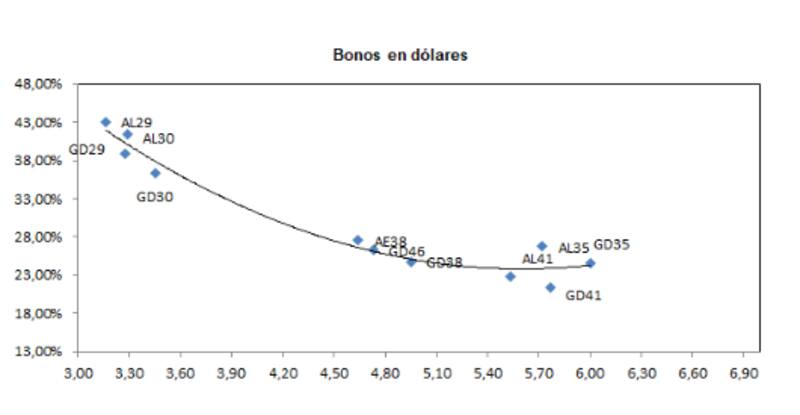

La curva de deuda soberana argentina en dólares muestra su peor versión. Todas las características detrás de la misma reflejan un mercado sin confianza y con altas sospechas de ver un nuevo evento creditico en el corto plazo, aun cuando los vencimientos de los bonos no están en el corto plazo.

La deuda argentina de ley local rinde 43% en el AL29 y 42% en el AL30. Los Globales del tramo corto también se muestran con tasas elevadísimas: oscilan entre 39% y 35%. Los vencimientos más largos, en tanto, operan con tasas de entre 23% al 28%.

Estos rendimientos son únicos en el mercado y colocan a los bonos argentinos como los más riesgosos del planeta. Cuanto mayor es la tasa, más alto es el riesgo y más desconfianza del mercado respecto de la capacidad y/o voluntad de pago del Gobierno respecto de su deuda.

La forma de la curva también refleja un mercado sin confianza. La misma se encuentra invertida y empinada. Esto significa que las tasas más cortas se encuentran sustancialmente más altas que las de mayor plazo.

Esto cobra especial relevancia ante el hecho de que, aun sin vencimientos en el corto plazo, el mercado ve elevados riesgos de ver un evento crediticio.

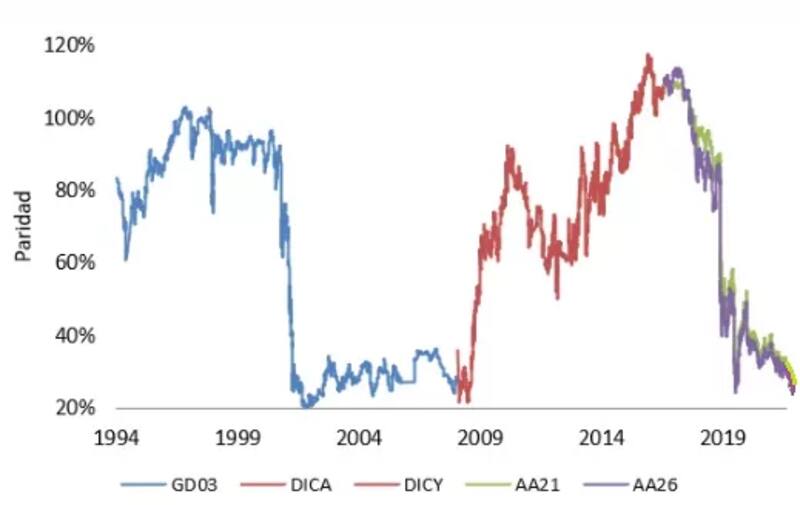

Paridades bajas

Esta sospecha se complementa con los precios de los bonos. Todos los tramos de la curva soberna operan con paridades debajo del 30% y con valores inferiores al 25% en varios tramos de la misma.

Los títulos soberanos cayeron a su nivel más bajo desde la pandemia, y medidos por paridad, ya están en niveles similares a los que registraba la deuda en 2008 y 2001.

Con estos niveles de precio y rendimientos, el mercado de deuda opera fundamentalmente por su valor de recupero y mirando de reojo también la probabilidad de default implícita en la misma.

Hoy la probabilidad de default a 2030 se ubica en 98% y, en paralelo, la paridades de los bonos en promedio cayeron debajo de los mínimos alcanzados en el peor momento de la pandemia.

De hecho, las paridades actuales de los bonos son similares a los que evidenciaba la deuda argentina en 2009 e incluso en niveles similares a los que operaba durante el peor momento de la crisis de 2001.

Desde que salieron a cotizar, los bonos argentinos muestran bajas del 55%. Este fuerte deterioro llevó al riesgo país a nuevos máximos desde el canje de deuda.

El indicador que mide JP Morgan inició el jueves en 2216 puntos básicos, pero hacia media tarde ya subía a 2274 unidades.

De esta manera, el riesgo país sube 105% desde los mínimos que alcanzó el mismo desde el canje de deuda, cuando en su momento llegó a operar en 1083 puntos.

Los analistas de Balanz afirmaron que los precios de los bonos lucen un poco extremos a estos niveles. Sin embargo aclararon que, "hasta que no haya una estabilización en la inflación de países desarrollados que ayude al mejorar el apetito por riesgo global la presión sobre los activos locales difícilmente se disipe".

Contexto adverso

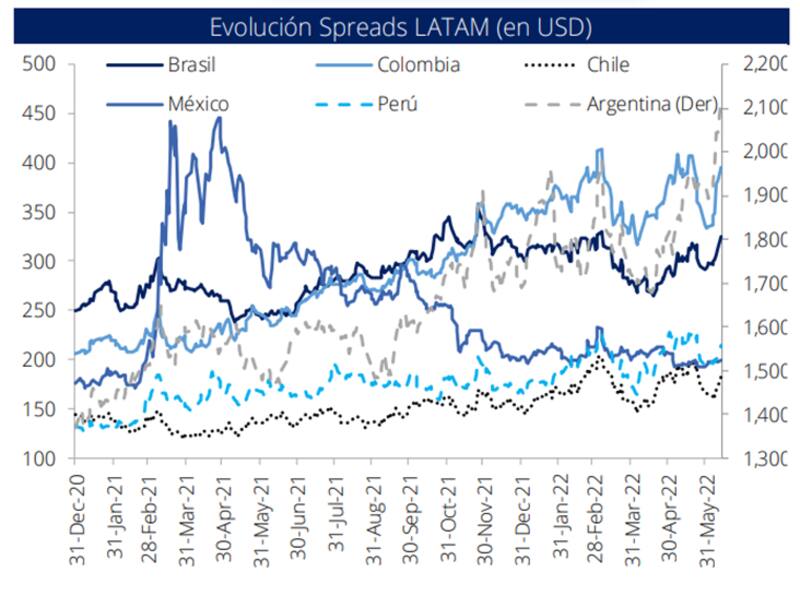

Los bonos argentinos no caen solo por cuestiones locales. El escenario mundial luce adverso para la deuda global debido a que los rendimientos de los bonos del Tesoro americano se han desplazado sustancialmente al alza debido a que el mercado se anticipó a una Reserva Federal (Fed) más contractiva.

La alta inflación en Estados Unidos obligó a la Fed a ser más agresiva en su política monetaria y ello llevó a que aplique una suba de tasas agresiva.

En ese escenario, los bonos globales sintieron el impacto, con una fuerte suba en las tasas de interés de los bonos del Tesoro americano y un desplome en todo el espectro de mercados globales, incluyendo los de emergentes en general y los de Argentina en particular.

Los analistas de Portfolio Personal Inversiones (PPI) agregaron que la coyuntura internacional no contribuye a una deuda argentina debilitada por el contexto local macroeconómico y las tensiones políticas.

"Las tasas largas del exterior, con la tasa americana a 10 años superando el 3% y la fortaleza del Dólar Índex, perjudicaron a todo el universo de deuda emergente y a los bonos de la región. El BBG Emerging Markets Index se desplomó 3,96% hasta ahora en junio y acumula un rojo de 7,32% los últimos tres meses. Las peores condiciones a nivel global junto con la inestabilidad local y las ruedas de crisis del segmento en pesos, explican la performance de la deuda en dólares", sostuvieron.

Según el informe de PPI, la deuda en dólares acumula una baja del 24% en promedio en lo que va del año y del 14,5% en promedio en lo que va del mes.

Los extremos más cortos son los que más sufrieron en lo que va del año, con pérdidas mayores al 30%. También son los bonos que más cayeron en lo que va del mes, con bajas superiores al 16%.

Si bien es cierto que el contexto global luce adverso, el mercado castigó más a los bonos más débiles, es decir, a los argentinos.

En las últimas semanas, y según datos de los analistas de Balanz, la ampliación de spreads en la región fue generalizada. Sin embargo, en lo que respecta a los bonos locales, dicha dinámica fue mayor para la deuda local. Es decir, a nivel regional, los bonos argentinos son los que más cayeron y que más ampliaron su spread.

Desde Cohen dijeron que los bonos soberanos continúan deteriorándose.

"En la última semana cayeron 4,9% y alcanzaron nuevos mínimos históricos post-restructuración. Esto afectó al riesgo país, que escaló un 7% en la semana. En lo que va del año, los bonos acumulan retrocesos promedio de 26,2%", indicaron.

"En cuanto a la performance de los tramos, los bonos de corto plazo, que devengan cupones más bajos, fueron los de peor performance, al marcar caídas de 30% en lo que va del año y, en algunos casos, con paridades por debajo del 25%, niveles que suelen estar asociados a instrumentos en situación de default", agregaron.