Durante las últimas semanas, los inversores decidieron inclinarse con mayor fuerza hacia los bonos dólar linked y seguir desarmando activos que ajustan por CER. Los flujos dentro de la industria de Fondos Comunes de Inversión (FCI) así lo reflejan, mostrando que el mercado busca cobertura ante la perspectiva de que el Gobierno no podrá evitar una devaluación.

Pese a que desde el Gobierno se insiste en que no se convalidará un salto abrupto del tipo de cambio, los analistas marcan que el cambio de gabinete económico incluso acentuó la tendencia en la búsqueda de cobertura cambiaria.

Avalancha de pesos a los FCI dólar linked

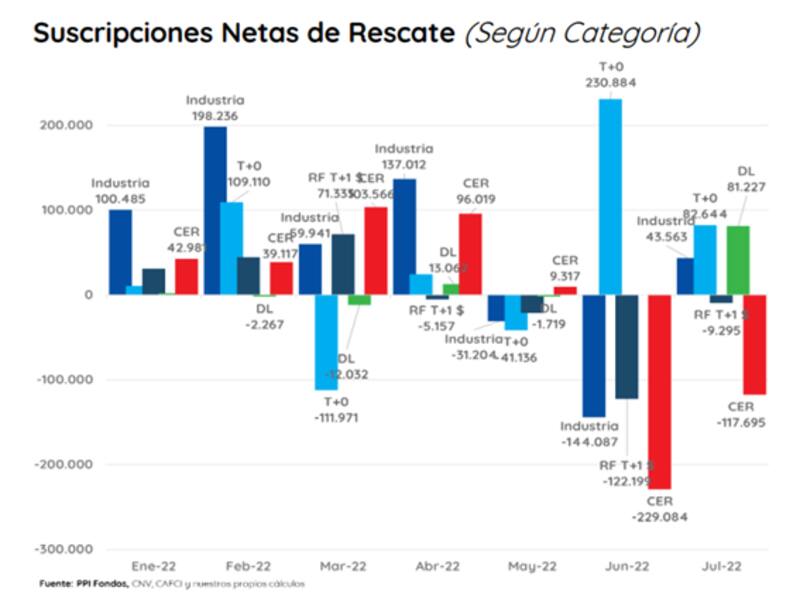

Los fondos dólar linked fueron la gran sorpresa en cuanto a las suscripciones netas durante el mes pasado. Esto significa que los inversores buscaron obtener cobertura devaluatoria ante un contexto que luce desafiante en lo que respecta al mercado cambiario.

Los fondos dólar linked lograron capturar $ 81.200 millones en julio, y sobresalieron dentro de una industria que en total obtuvo suscripciones netas por $ 43.600 millones.

En su informe semanal, los analistas de Portfolio Personal Inversiones (PPI) analizaron esta decisión de los inversores sobre posicionarse en dólar linked y apuntaron a diversas casusas.

Entre ellas, la aceleración del crawling peg (TNA promedio 59,2% en el mes versus 50,7% junio), la brecha tocando su nivel más alto en más de 40 años, la falta de acumulación de reservas por parte del Banco Central en el MULC (-u$s 1268 millones en julio), y el reemplazo de Silvina Batakis tras solo 24 días en el cargo.

En este contexto, la avalancha de pesos hacia bonos dólar linked supera récords.

Según los registros de PPI, las suscripciones que recibieron los fondos dólar linked durante el mes pasado se ubicaron muy por encima del récord previo de $ 50.000 millones de noviembre de 2021, en plena incertidumbre electoral.

Andrés Nóbile, chief investment officer de MegaQM, remarcó que en las últimas 3 a 4 semanas han mostrado nuevamente un cambio de tendencia en las preferencias de los inversores de la industria de Fondos Comunes de Inversión.

"El mes de junio había cerrado con fuertes rescates, en especial en el segmento de fondos CER y T+1 que invierten en activos del Tesoro de muy corto plazo, rumbo a los money market", recordó Nóbile.

Además agregó que, en la medida que fueron pasando las semanas, los flujos negativos se atenuaron, el volumen de activos administrados del total de la industria volvió a crecer y a las inversiones en los money market se sumaron flujos positivos que buscaban cobertura contra la devaluación.

"Esos flujos fueron al segmento de fondos dólar linked", puntualizó.

Mayor expectativa devaluatoria

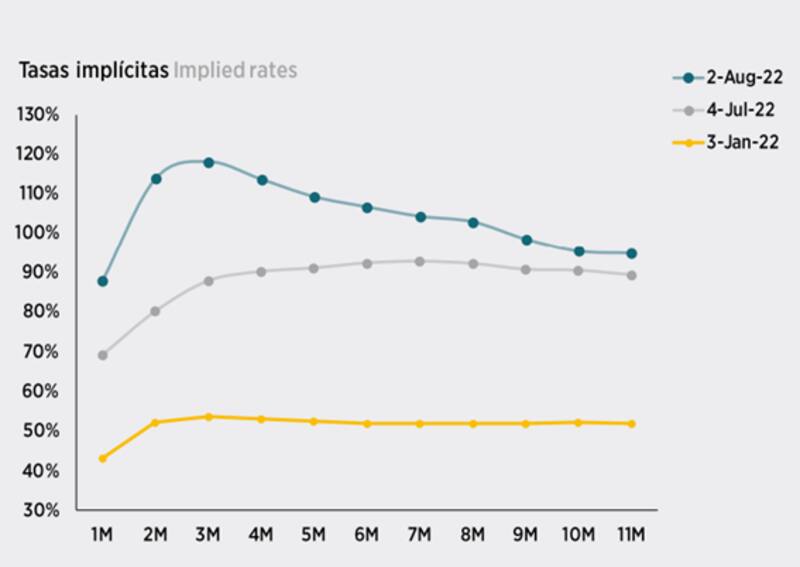

Si bien en las últimas horas las expectativas de devaluación cayeron en el margen, la película muestra que las mismas todavía muestran un crecimiento sustancial.

Desde que comenzó el año, las tasas implícitas de devaluación de dólar futuro se desplazaron fuertemente al alza. En enero, se ubicaban en niveles de 50% en los distintos tramos de la curva. Para julio, la curva pegó un salto a niveles de 90%

Ahora, prácticamente todos los tramos se ubican por encima del 90%, con picos de hasta 120% en los próximos dos meses.

De esta manera, ante la mayor expectativa devaluatoria, tiene sentido la búsqueda de cobertura ante un salto cambiario por parte de los inversores vía el posicionamiento en fondos dólar linked.

Federico Martinelli, portfolio manager de Santander Asset Management, explicó que en las últimas semanas, el apetito de los inversores se concentró en la búsqueda de cobertura contra los movimientos del tipo de cambio.

"Los fondos dólar linked recibieron en el último mes un flujo neto de $ 78.000 millones, con lo cual, pasaron a ser la segunda categoría con mayor patrimonio luego de los money market, superando a los fondos CER y a los T+1", puntualizó.

A la hora de explicar las causas por las cuales los inversores se inclinan por este tipo de instrumentos, Martinelli se apoya en la mala dinámica en la acumulación de reservas por parte del Banco Central.

"En un contexto donde al BCRA se le ha dificultado acumular reservas por la fuerte demanda de dólares para pagos de energía, entre otros factores, y con los tipos de cambio implícitos subiendo fuertemente tras la salida de Guzmán, ya se estaba viendo un aumento en la demanda de cobertura cambiaria", dijo.

Además, agregó que "el anuncio de un nuevo equipo económico aceleró esta tendencia, dada la expectativa de que con el nuevo equipo venga también una modificación sustancial en la política económica y en particular en la cambiaria", comentó el portfolio manager de Santander Asset Management.

Por su parte, Martín Salvo, CIO de BIND Inversiones, coincide con Martinelli al remarcar que ante eventuales modificaciones en la política cambiaria, los inversores están buscando alternativas dólar linked y similares.

"Los volúmenes récord operados en futuros de Rofex y MAE a fines de julio, pagarés bursátiles en dólares cuya oferta primaria se licitan en terreno negativo y una curva soberana también cotizando cerca de doble dígito negativo en términos de rendimiento verifican la búsqueda de cobertura cambiaria", dijo.

En cuanto a la llegada de Massa y su impacto en la política cambiaria, Salvo considera que con la designación del nuevo Ministro, aumentan las chances de un plan integral que impliquen cambios profundos de política económica.

"La política cambiaria y la acumulación de reservas parece ser uno de los objetivos de corto plazo", dijo.

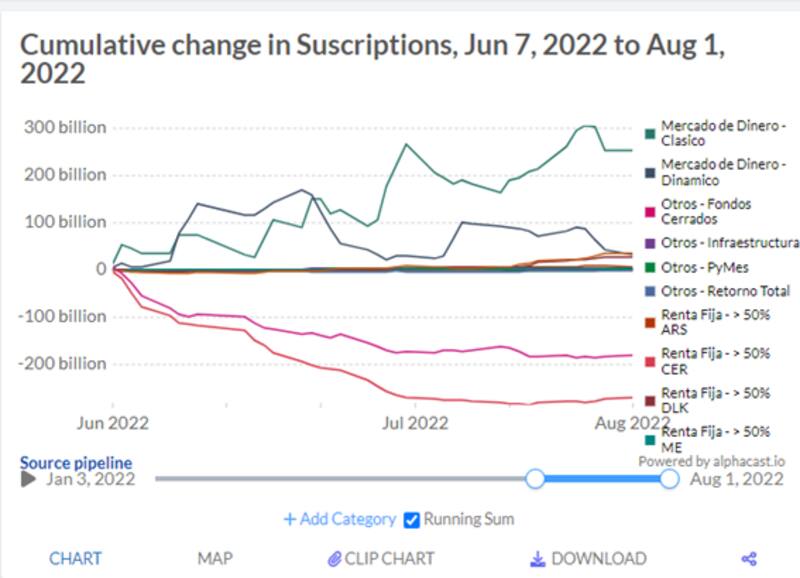

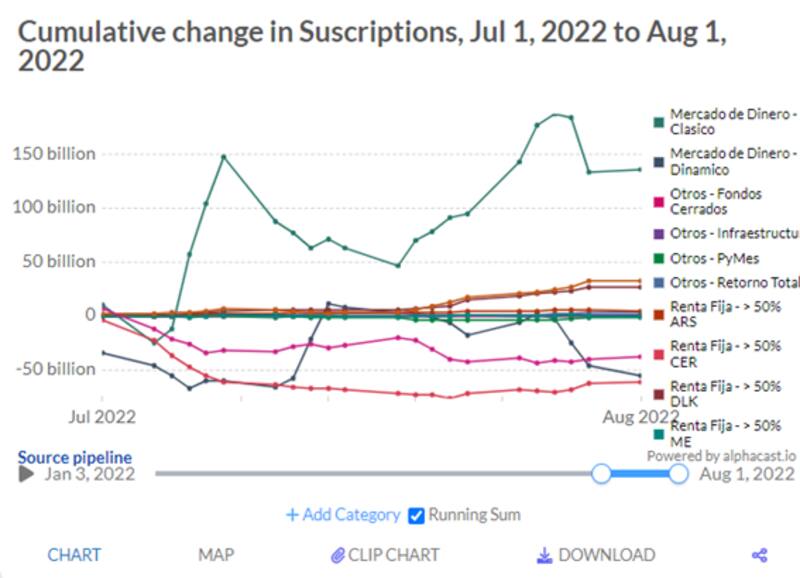

Desarme CER rumbo a los dólar linked

Además de los nuevos pesos que recibieron, parte de la demanda se explicó por el arbitraje del mercado desde los fondos CER hacia los fondos dólar linked.

Es decir, los fondos que ofrecen cobertura cambiaria (FCIs dólar linked) capturaron gran parte de lo perdido por los fondos que ofrecen cobertura inflacionaria (los FCIs CER).

Según datos de PPI, el ajuste contra la inflación perdió en el mes unos $ 117.700 millones con rescates en 20 de los 21 días hábiles del mes.

"Las salidas en los FCIs CER se dieron a pesar de la alta nominalidad esperada reflejando que la aversión al riesgo soberano todavía está latente. Si bien fueron moderaron las salidas, los FCIs CER perdieron el 52% de su PN desde el 08/06 cuando comenzaron los ruidos en el mercado de pesos. De esta manera, mientras los fondos de liquidez inmediata explican el 80% de los flujos positivos YTD, los CER están negativos en -5%", puntualizaron.

Estos datos son confirmados por los que ofrecen los analistas de Alphacast.

Según datos de la consultora, desde el inicio de la crisis de deuda en pesos, los fondos CER perdieron $ 270.000 millones, mientras que se registraron rescates por $ 179.180 millones en los fondos T+1.

Desde el inicio de la crisis, los fondos dólar linked no sufrieron rescates sino que en realidad vieron ingresos de flujos por $ 27.230 millones.

Sobre la nueva conducción económica, Andrés Nóbile afirmó que los cambios que se están llevando a cabo en el equipo económico por ahora no han cambiado esa tendencia que ya había comenzado semanas atrás.

"Se mantiene la preferencia por los money market, se ha atenuado significativamente la salida de los fondos CER y ha recuperado su sendero de crecimiento la categoría de los T+1. En el corto plazo los fondos CER pueden recuperar atractivo dado que el ritmo inflacionario que se espera para julio y agosto estaría generando un incremento en el ritmo de devengamiento del CER", cerró.