El mercado de deuda en pesos está al rojo vivo. La volatilidad de la semana pasada no se disipa y los inversores se mantienen en alerta dada los altos vencimientos de deuda a los que el Tesoro debe hacer frente, en medio de un mercado en pesos virtualmente cerrado.

La expectativa de inflación se disparó en las últimas semanas y quedaron reflejadas en el último Relevamiento de Expectativas del Mercado (REM) que publica el Banco Central. Hoy se publica el dato de inflación de mayo, el cual se espera que vuelva a estar por encima del 5%.

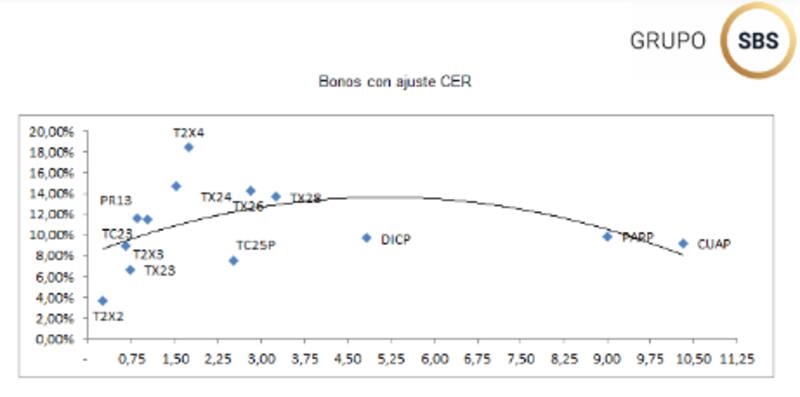

Aun así, hay menos compradores de bonos CER y eso lo refleja la curva en pesos.

La curva muestra desconfianza

Debido a la fuerte caída de las últimas jornadas, los rendimientos dentro de la curva de deuda CER se desplazaron notablemente al alza. En la actualidad, las tasas del tramo corto se ubican en el 2% y del 6% al 12% en los vencimientos a 2023.

Yendo a 2024, el bono de referencia en CER (T2X24) rinde casi 20%, mientras que el TX24 rinde por encima del 12%.

El tramo medio en general rinde 12% y el más largo rinde entre 8% y 10%.

El hecho de que los bonos más largos rindan menos que los tramos más cortos implica que la curva esta invertida desde 2023 en adelante y demuestra que, aun con rendimientos que están por las nubes, hay menos compradores de esta deuda dado los riesgos que ve el mercado.

La curva invertida muestra que el mercado incorpora riesgos crediticios en la deuda en pesos, aun cuando el BCRA puede emitir pesos para hacer frente a la misma.

Los analistas de Criteria explicaron que, en la última semana, sorprendió en el mercado un derrumbe en el precio de los bonos en pesos con epicentro en los ajustables por inflación.

"En un contexto de inflación elevada y sin elementos que inviten a pensar en un sendero de desinflación, la dimensión y velocidad de la caída se vincula a una dramática reversión de flujos hacia estos bonos. Los papeles que ajustan por el coeficiente CER tuvieron caídas de precio muy significativas a mediados de semana, un desplome que llevó los rendimientos desde terreno negativo - por la sobredemanda en los meses previos - a tasas cercanas al 20% en algunos casos", dijeron desde la compañía.

Desplazamiento al alza

Además de invertirse, la curva se desplazó sustancialmente al alza. Es decir, hoy los rendimientos de los bonos CER son significativamente más altos que los que mostraba la curva más temprano en el año.

A comienzo de junio, las tasas del extremo más corto se ubicaban en -25%, mientras que en la actualidad saltaron a niveles de entre cero y 2%. Es decir, se dio un brutal ajuste en esos bonos.

Lo mismo ocurrió en el resto de los tramos de la curva, ya que gran parte de la curva se mostraba con tasas debajo de cero a comienzo de junio y hoy no solo está toda la curva en positivo, sino que además opera con tasas de dos dígitos.

Por lo tanto, el desplazamiento al alza y le inversión de la curva muestra que efectivamente el mercado ve riesgos crediticios de los bonos CER.

Paula Gándara, CIO de Adcap Grupo Financiero, señaló que la caída de los bonos CER están siendo el centro de atención en el mercado.

"La semana pasada se profundizó el desarme de posiciones que veníamos viendo hace varias ruedas y los bonos CER perdieron en promedio 11% en términos de retorno directo en pesos en la semana pasada. El rendimiento real de los bonos se amplió considerablemente desde niveles negativos al CER + 7% a los actuales entre CER + 3% y 17%, según el vencimiento de los bonos", comentó.

Según la CIO de Adcap Grupo Financiero, no es posible asignar una sola razón al desempeño del mercado dado que las opciones van desde un adelanto de la estacionalidad electoral que derivó en riesgos de re perfilamiento a temas estacionales, que implican necesidades de fondos, como el pago de impuestos y aguinaldos.

Asimismo señala que hay que considerar cuestiones técnicas de la case de activo que se encontraba "sobre-comprada" negociando en mínimos históricos.

En cuanto a las razones del desplome, desde Criteria explicaron que, si bien en un principio se especuló con que las empresas podrían estar buscando liquidez para hacer frente a pagos de impuestos, la merma se mantuvo durante todo el mes de mayo y junio inclusive.

"Esto da la pauta de un cambio más permanente en las expectativas, aún en un entorno de inflación alta donde la necesidad de cobertura debiera ser, en principio, similar. El cambio de tendencia, a su vez, coincidió con una creciente dificultad por parte del Tesoro para renovar vencimientos de deuda: debe convalidar condiciones financieras más duras para conseguir el refinanciamiento", dijeron.

Un mercado en cautela

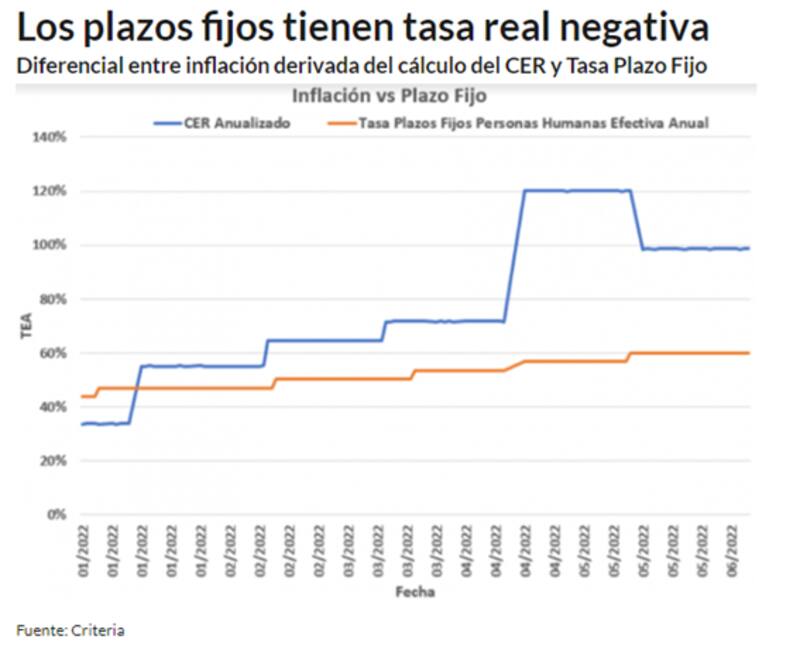

Pese a estos niveles de tasa, el mercado se muestra con cautela respecto del futuro de los bonos CER. Es decir, aun con tasas que se dispararon, y con una expectativa de inflación acelerándose al 72% (según el REM), el mercado sigue viendo que lo recomendable es mantener prudencia.

Incluso la cautela se refleja en el mercado, con una expectativa de que el dato de inflación de hoy arroje un valor superior al 5% mensual.

Por ahora, los únicos que estuvieron comprando bonos CER, intentando frenar el selloff de los bonos son el BCRA y ANSeS.

El Banco Central continuó ayer interviniendo en el mercado de bonos buscando sostener sus precios: al viernes ya había inyectado $ 150.000 millones en la plaza doméstica, que podrían acercarse a los $ 200.000 millones con la intervención de ayer.

Para Paula Gándara los bonos CER se negocian en valores atractivos luego de la corrección y ante las desancladas expectativas inflacionarias. Sin embargo, recomienda posiciones cautas ante la incertidumbre que podría continuar en las próximas ruedas.

Con una misma postura de cautela, Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que también luce conveniente mostrarse con cautela.

"En términos de estrategia, el hecho destacable de la semana fue el fuerte selloff de deuda en pesos, especialmente en CER, provocando un fuerte desplazamiento de la curva hacia arriba, con rendimientos positivos desde la X16G2. Creemos que la dinámica invita a tener cautela, especialmente considerando las medidas ´adicionales´ mencionadas en el comunicado del FMI", dijo Franco.

Desde Criteria afirmaron que "en este contexto, vemos aumento de rendimientos superiores a los 2000 puntos para los bonos CER con vencimiento más inmediato", proyectaron desde Criteria.

Mercado cerrado de cara a la licitación

La atención central del mercado por estas horas es qué pasará en la licitación de hoy, combinado con el dato de inflación y en el que se espera que el mismo se ubique por encima del 5%.

De todos modos, el hecho de que el mercado CER opere con alta volatilidad, combinado con tasas que se han disparado, con una curva invertida y con paridades de los bonos CER que colapsaron, el entorno para encarar una licitación es realmente adverso.

De esta manera, analistas ven que el mercado de deuda en pesos quedó virtualmente cerrado.

"Las últimas ruedas que mostraron un selloff en los bonos CER comenzó a transformarse en un cierre de mercado. Sin dudas, estamos viendo señales consistentes con un cierre del mercado de pesos. La curva CER quedó invertida cuando hace un mes presentaba una pendiente positiva con las tasas reales en terreno negativo hasta el 2023", dijo Adrián Yarde Buller, economista jefe y estratega de Facimex Valores.

El especialista advierte que será clave monitorear el futuro de la curva CER, la cual hoy se encuentra con pendiente negativa. "La pendiente negativa en la curva CER es una clara señal de cierre del financiamiento y temor por una reestructuración de la deuda en moneda local", dijo.

Por esta razón, el mercado mirará con atención el resultado de la licitación de deuda del día de hoy. El Ministerio de Economía buscará renovar vencimientos por apenas $11.500 millones y tras el selloff de la deuda en pesos de la semana pasada, será una de las licitaciones más observadas desde que se restauró el mercado de deuda en pesos en 2020.

"Por el contexto, a pesar de que los vencimientos son reducidos, la licitación permitirá obtener un panorama más claro con respecto a las posibilidades del equipo económico de revertir el cierre del mercado de pesos", dijo Yarde Buller.

En total, vencen a diciembre cerca de $ 3,6 billones y a marzo de 2023 vencen $ 5,7 billones, lo cual pone en una situación de extrema necesidad de reabrir el mercado en pesos para evitar un aumento aún mas significativo en el mercado financiero y cambiario.