El colapso de deuda CER podría sumarle aún más presión al Tesoro en lo que respecta al rollover de su deuda. Tras las fuertes pérdidas que se evidenciaron en las últimas semanas y que se profundizaron ayer, el mercado empieza a arrojar señales de los riesgos crediticios que se ven en los bonos en pesos a partir de 2023.

Esto representa una mala noticia para el Gobierno, ya que refleja que el mercado se le está cerrando al Tesoro, complicando así la renovación de la deuda.

selloff en deuda cer

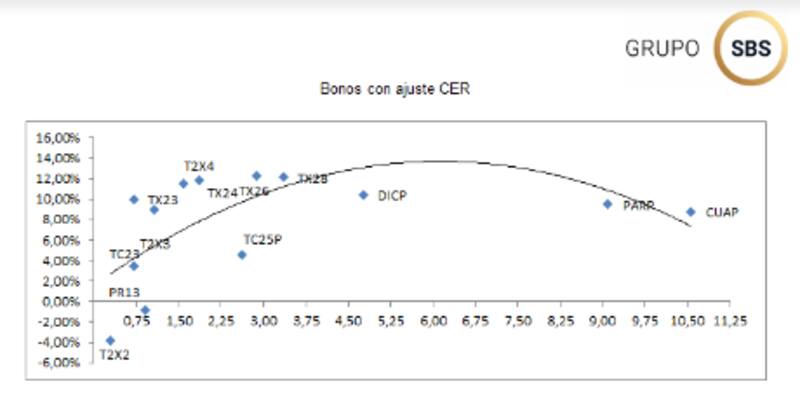

Todos los tramos de la curva de bonos CER están enfrentando un contexto muy negativo. La parte más corta cae entre 5% y 9% en las últimas semanas, mientras que el extremo más largo muestra pérdidas mayores al 20%.

Las letras también evidenciaron fuertes pérdidas ya que pasaron de rendir -28% a exhibir hoy tasas de. -6% al 6%.

Los analistas de Cohen creen que el movimiento detrás de los bonos en pesos se explica por el regreso de fantasmas de un reperfilamiento en el corto plazo. No obstante, le asignan a ese escenario muy bajas probabilidades.

Al respecto, agregan que hubo un retiro masivo de fondos de renta fija y T+1 (por $ 31.070 millones), que fue redirigido a fondos money market (por $ 49.142 millones).

"La principal sociedad gerente que realizó retiros en la jornada de ayer fue Pellegrini, que está vinculada al Banco Nación. Por tal motivo, se cree que el flujo vendedor vino por parte de organismos relacionados al Estado. Aquellos que apoyan esta versión sostienen que las ventas son parte de un movimiento para que dichos organismos puedan incrementar su posición en los instrumentos que liciten la semana que viene y, de esta manera, impulsar y/o asegurar el rollover del mes", analizaron desde Cohen.

el mensaje preocupante hacia adelante

Los rendimientos de toda la curva CER se dispararon abruptamente. El tramo corto pasó de rendir cerca de -20% y hoy rinde apenas -4%. Los bonos de 2023 a 2026 rinden entre 4% y 13%, mientras que la deuda más larga rinde entre 12% y 8%.

Detrás de estos rendimientos se esconde un detalle para nada menor para el Tesoro: la curva está invertida desde 2023 en adelante. Una curva invertida demuestra que el mercado ve riesgos crediticios detrás de los bonos en cuestión.

Que la curva CER esté invertida es una muy mala noticia para el Tesoro en lo que refiere a la necesidad de rollear los vencimientos en pesos en los próximos meses. Esto implica que al Gobierno se le cierra el mercado en un momento muy delicado de la deuda en pesos.

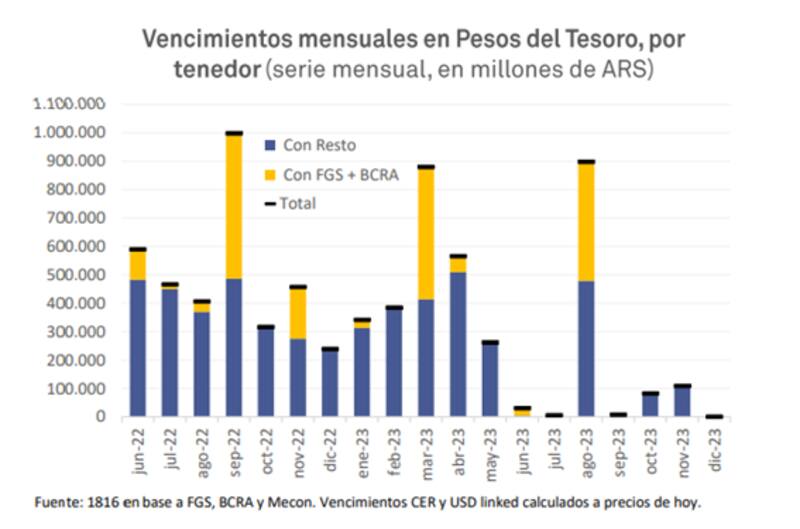

Hasta diciembre vencen $ 3,57 billones y a marzo de 2023 vencen $ 5,2 billones, por lo que es necesario que el Tesoro pueda pasar la barrera de las elecciones para poder evitar que la misma siga operando con mayor estrés.

El hecho de que la curva esté invertida desde 2023 en adelante demuestra, em definitiva, que hay dudas de un nuevo reperfilamiento o riesgos crediticios desde esa fecha en adelante.

El mercado cree que los riesgos crediticios de corto plazo no están sobre la mesa pero sí advierte por el escenario de mediano plazo.

Estos nuevos riesgos se combinan con el hecho de que el Tesoro no estuvo pudiendo alargar duration en el rollover de deuda. De la deuda que vencía en la última licitación, apenas logró colocar menos del 9% en títulos con fecha posterior a las elecciones del año próximo.

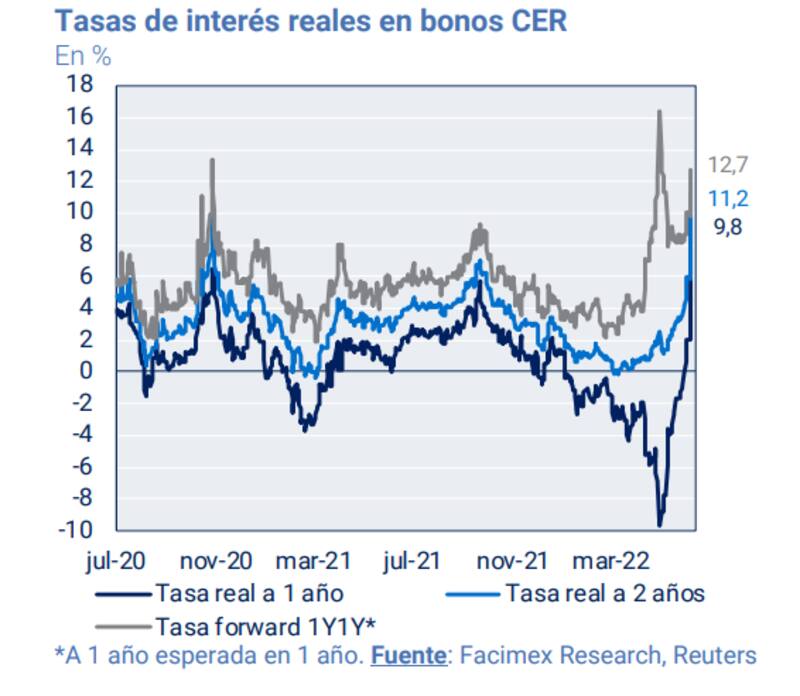

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, subrayó que las señales de ayer son consistentes con un cierre del mercado de pesos.

"La curva CER post 2023 quedó invertida y la tasa forward 6 meses a 3 meses cerró en 14%. Ver rendimientos similares para las letras (S30J2 y X30J2) fue señal de que por ahora el mercado no teme un evento crediticio en la licitación clave de fin de mes donde el Tesoro deberá renovar $ 594.500 millones", comentó.

Sin embargo, Yarde Buller señala que, hacia adelante, los principales interrogantes pasan por ver si se da un efecto contagio hacia los instrumentos del BCRA (hoy vencen $ 447.000 millones en Leliq) y si al Tesoro le alcanzará con ofrecer instrumentos de muy corto plazo y apoyarse en eventuales cambios regulatorios.

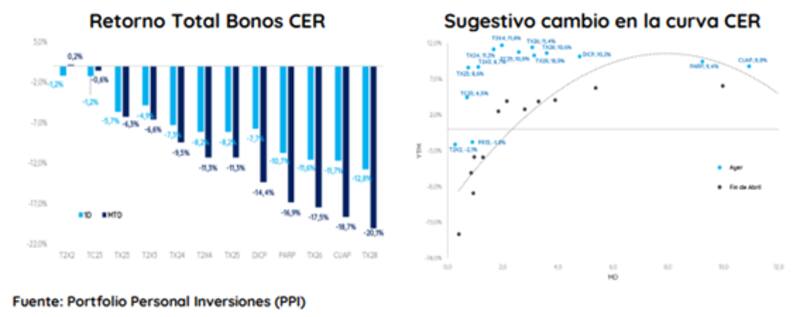

Los analistas de Portfolio Personal Inversiones (PPI) también hacen referencia a la forma de la curva CER. "Es muy llamativo como mutó la forma de la curva de rendimientos de los instrumentos CER. Sin retroceder mucho más que un mes atrás, la curva presentaba una pendiente positiva con tasas reales negativas hasta el 2023, y aunque ya comenzaba a relucir un aumento en la tasa forward entre 2023/2024, la forma general era bastante estándar. Todo eso cambió", alertaron.

En ese sentido, explicaron que la sangría de los últimos días, exacerbada el miércoles, generó un cambio rotundo en la estructura de la curva de rendimientos.

"No sólo elevó las tasas reales que rinden los títulos (ahora todos tienen tasas positivas excepto el T2X2/PR13), sino que amplió el spread entre los bonos que vencen antes y después del próximo año (adelantó el efecto de las elecciones presidenciales). Sin embargo, eso no es todo. La curva ahora exhibe una pendiente negativa más allá de este año, lo cual sugiere un incipiente descuento de reperfilamiento en los precios. Debemos retroceder al primer trimestre de 2020 (plena crisis del mercado de pesos) para ver una forma similar", señalaron.

Riesgos hacia adelante

En un contexto en el que el mercado de deuda en pesos se le está cerrando al Gobierno, las opciones que tiene el Tesoro y el equipo económico para transitar este contexto son cada vez menores.

Desde la consultora 1816 afirmaron que el mercado de pesos ayer se cerró de facto. "La administración de Alberto Fernández tiene tres caminos hacia adelante. Por un lado puede reestructurar la deuda en pesos cuando desaparezca el rollover. El martes que viene el Ministerio de Economía enfrenta una licitación relativamente sencilla ($ 11.000 millones), pero en la subasta de fin de mes caen $ 595.000 millones. Si bien falta mucho, a juzgar de lo que pasó recientemente en el mercado, va a ser difícil para el Tesoro renovar los vencimientos", expresaron.

Por otro lado desde 1816 agregaron que la otra opción que tiene el Gobierno es imprimir pesos y forzar a inversores institucionales a renovar o incluso incrementar su exposición a deuda del Tesoro.

"Ante un bajo nivel de rollover, el Gobierno puede usar los Adelantos Transitorios que le permite usar el FMI ($ 256.000 a junio). Luego puede seguir emitiendo y pedir un waiver (adicional al de matas de reservas y fical). En el medio puede salir junto con el BCRA a comprar deuda en pesos en el mercado secundario", dijo.

Finalmente, la tercera opción que imaginan ante este contexto de deuda en pesos adversa es llevar adelante un ajuste fiscal equivalente a la caída del rollover. No obstante, subrayaron: "Este es un escenario al que le asignamos chances cercanas a cero, teniendo en cuenta las internas dentro del Gobierno".