En esta noticia

Si bien el mercado todavía prioriza bonos CER, tres factores aparecen en el horizonte que podrían despertar aún más la demanda de bonos dólar linked.

La pérdida de reservas durante enero y en la primera jornada de febrero, las dudas sobre si el Gobierno podrá acumular u$s 5000 millones sin un salto cambiario y la incertidumbre que sembró la renuncia de Máximo Kirchner tras el anuncio del acuerdo con el Fondo Monetario Internacional (FMI) elevan la desconfianza y crece la demanda por cobertura cambiaria.

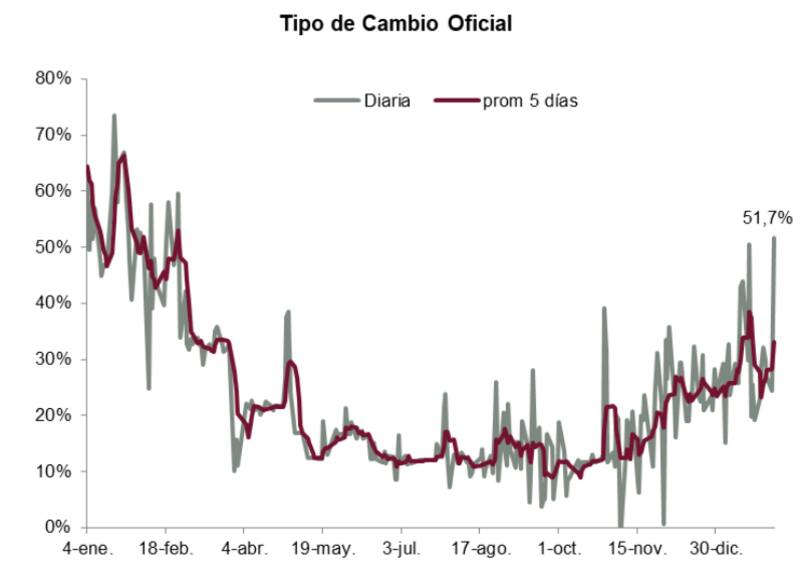

Por otro lado, el Banco Central (BCRA) se apura y aceleró el ritmo de devaluación al 52% en la última semana.

En ese sentido, y si bien tanto el ministro de Economía, Martín Guzmán, como el presidente del Central, Miguel Pesce, descartaron que vaya a haber un salto devaluatorio, analistas ven que la demanda por cobertura cambiaria vía bonos dólar linked podría ir en ascenso.

Los desequilibrios monetarios se acentúan.A la espera de que se firme el acuerdo con el FMI y que lleguen los desembolsos estipulados por parte del organismo internacional, el BCRA se va quedando cada vez con menos reservas.

Por otra parte, sigue habiendo cada vez mas pesos en la calle, producto de la elevada emisión monetaria. Solo en diciembre se emitieron unos $ 685.000 millones, y en las últimas horas se conoció el primer giro al Tesoro de 2022.

Por lo tanto, hay cada vez menos dólares y cada vez más pesos. A esto se le suma la incertidumbre en relación a un acuerdo, que si bien se anunció aún no está cerrado.

Ante este escenario, analistas ven que la presión podría trasladarse al dólar y a una mayor expectativa de devaluación del tipo de cambio, aun a costa de que Guzmán y Pesce marcaron en reiteradas oportunidades no habrá una devaluación.

Un trader de un banco local alertaba que la renuncia de Máximo Kirchner aumenta la incertidumbre en todos los ámbitos, por lo que deja al país sin un acuerdo rápido y con menos reservas.

"La mayor incertidumbre golpea en las expectativas y esto puede generar un escenario complejo desde el lado cambiario. La brecha sigue por encima del 100% a la vez que se siguen perdiendo reservas debido a los pagos al FMI. Vemos que, en este escenario, la demanda por cobertura cambiaria vía dólar linked puede volver a subir ante los miedos de que el BCRA se vea forzado a tener que devaluar, aun habiendo confirmado que eso no lo van a hacer", dijo el operador.

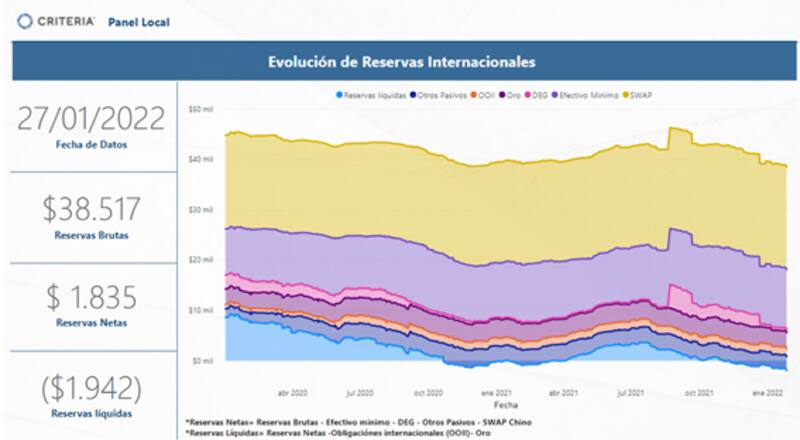

La cantidad de reservas netas, según estimaciones de Criteria, se ubicaría en niveles debajo u$s 1800 millones mientras que las reservas líquidas, proyectan, se encuentran en negativo en u$s 1942 millones.

Ante la expectativa de que el Central siga perdiendo reservas en medio de la negociación con el FMI, se espera que las presiones cambiarias sigan en ascenso y que ello se traslade en un aumento en la demanda de cobertura cambiaria vía dólar linked.

Martin Saud, senior trader de Balanz, afirmó que ante la expectativa de una aceleración en el crawling peg, aumentará la demanda de productos dólar linked.

"Si bien, el Gobierno no tiene en sus planes un salto devaluatorio, seguramente tenga que acelerar el ritmo de devaluación diario para que el tipo de cambio no pierda contra la inflación y no se atrase en términos reales. En ese contexto, los clientes que buscan cobertura del tipo de cambio oficial, con este aumento de la tasa de devaluación, generará una mayor demanda de los productos dólar linked", afirmó.

Desde Grupo IEB también consideran que, dado el actual contexto de un acuerdo con el FMI que aún no está cerrado, la demanda por cobertura cambiaria puede volver a ser protagonista.

"Consideramos que el BCRA se seguirá esforzando en contener el ritmo de devaluación de la flotación administrada del tipo de cambio, pero hasta que no se presente un programa con el aval del FMI, seguirá teniendo sentido una inversión parcial en instrumentos dólar linked", dijeron desde Grupo IEB.

El entendimiento con el FMI, resaltaron desde el equipo económico del Gobierno, no estableció la necesidad de una devaluación, por lo que las expectativas se extienden a plazos más largos.

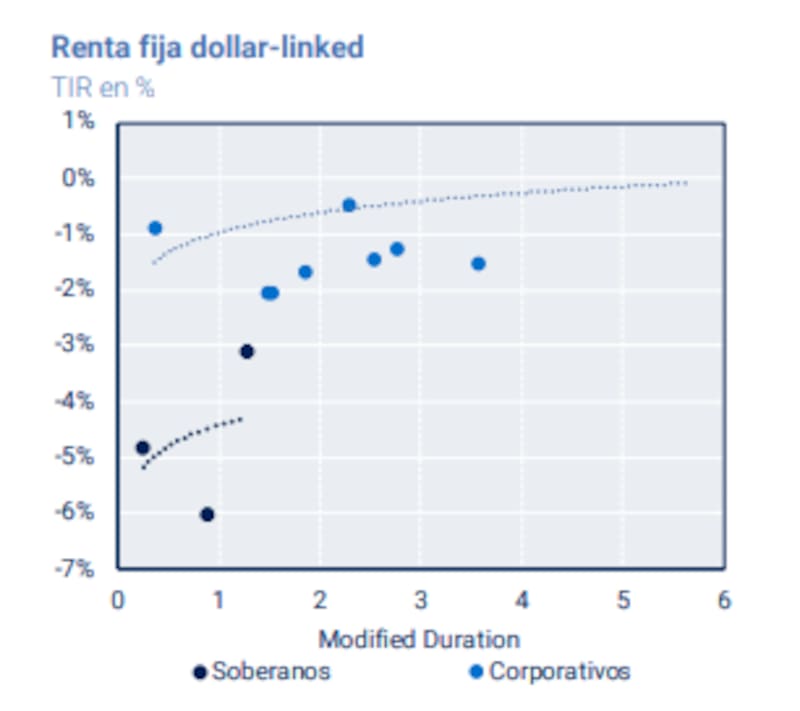

Los bonos dólar linked continuaron bajo presión, especialmente los cortos: el TV22 y el T2V2 mostraron caídas del 0,6% y 0,4% respectivamente, mientras que el TV23 subió un 0,4%. El mismo efecto se vio en Rofex, donde las caídas fueron del 0,8% en promedio.

La deuda dólar linked sigue operando con tasas negativas de entre 3% y 6%.

En el equipo de research de Banco Mariva entienden que es posible que los bonos dólar linked comiencen a recuperar demanda. Sin embargo, advierten que primero habrá que ver la velocidad que toma el tipo de cambio oficial cuando el BCRA decida comenzar a acelerar su depreciación.

"Creemos que febrero puede ser un mes de gran estrés para el tipo de cambio ya que la liquidación de exportaciones suele ser baja, y si a esto le sumamos los ruidos que puedan surgir del acuerdo con el fondo, podría presionar al dólar y la demanda por cobertura", dijeron desde Banco Mariva.

Además, desde la compañía advierten que la negociación en el ámbito político, dentro del Frente de Todos y también en el Congreso, va a ser el tema central de acá a las próximas semanas, y es posible que inquiete al inversor, al ver que pueda retrasarse el acuerdo del FMI o incluso correr riesgos de que se rechace.

"A los precios actuales vemos todavía con mayor atractivo la curva CER corta antes que los dólares linked, pero la expectativa puede cambiar rápido en febrero, donde esperamos mayor volatilidad, por lo que no descartamos que pueda resurgir la demanda de bonos dólar linked hacia adelante", afirmaron.

el bcra acelera el crawling

La entidad que dirige Miguel Ángel Pesce subió la tasa de interés y aceleró el ritmo de devaluación.

El mercado ve difícil de que la Argentina pueda acumular u$s 5000 millones de reservas dado el actual nivel de brecha cambiaria y sin que el Central encare una devaluación.

El BCRA aceleró el ritmo del crawling peg a una TNA del 51% en la última semana.

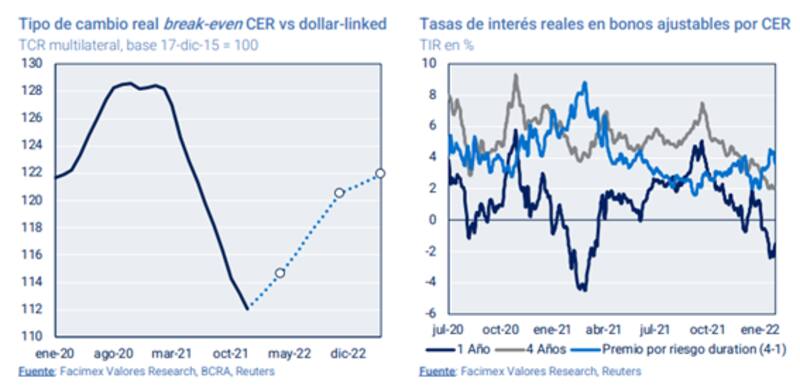

Tomás Ruiz Palacios, estratega de Cohen, entiende que hay más valor hoy en día en los bonos CER que en los bonos dólar linked, aunque también cree que los mismos pueden volver a encontrar demanda dado que entiende que luce difícil que el Gobierno acumule u$s 5000 millones sin que BCRA evite un ajuste cambiario.

"Si uno cree que en los próximos meses se buscará mantener la competitividad actual del tipo de cambio real, nuestras estimaciones marcan un empate entre los bonos CER y los dólar linked. Por ahora somos más constructivos con los primeros que con los segundos, aunque también vemos atractivo en los dólar linked debido a que cuesta creer que se puedan acumular los u$s 5000 millones anuales que el programa fija de meta sin un ajuste cambiario", dijeron.

Con una visión similar, Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, coincide con los demás analistas al remarcar que luce hoy en día mas conveniente la deuda CER, aunque no descarta la potencial mayor demanda en bonos dólar linked.

"Entre los instrumentos en pesos, la deuda ajustable por CER se mantiene como nuestra opción preferida. Además, seguimos viendo atractivo en cobertura dólar linked vía T2V2 apostando por una mayor tasa de devaluación hacia adelante. No esperamos una apreciación demasiado significativa del tipo de cambio implícito en los activos financieros sin que se dé una suba importante de las tasas de interés reales o una esterilización agresiva del BCRA", dijo.