El Gobierno confía en que una reanudación de la desinflación y un escenario de reactivación económica, con tasas a la baja y estables, junto con la estabilidad en el tipo de cambio podría permitir una mejora económica y con ello derivar en mejores índices de popularidad del Gobierno.

Si el Gobierno reanuda su popularidad, los bonos y las acciones podrían mejorar. Cuáles son los bonos y las acciones que podrían verse favorecidos si Milei mejora su imagen.

Evaluando el factor electoral

El factor político es siempre un driver clave sobre los activos de riesgo locales.

Por ello, los analistas evalúan permanentemente la imagen presidencial y hacen cálculos sobre cómo podría resultar una eventual elección presidencial, dado el nivel de aprobación o rechazo de la gestión.

En base a dichos cálculos, los bonos y las acciones tienden a moverse para un lado o para el otro en función de si la balanza se inclina a favor del Gobierno, o si la oposición tiene mayores chances frente a una eventual contienda electoral.

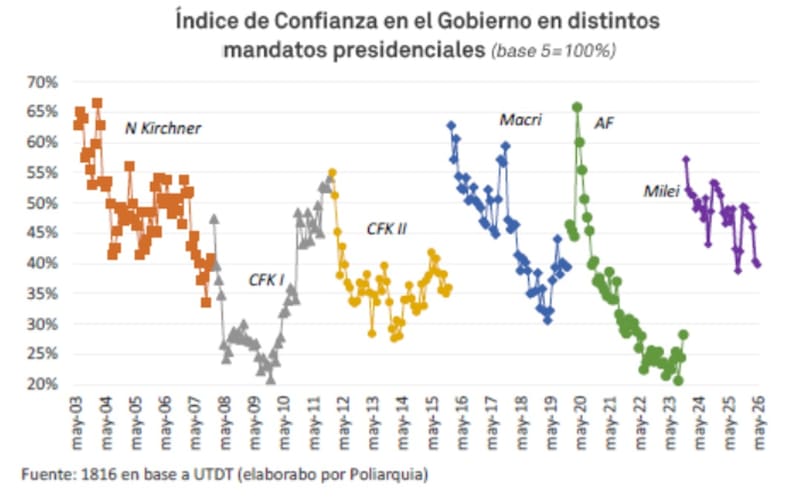

Dicho ello, el Índice de Confianza en el Gobierno (ICG) medido por UTDT mostró una caída en mayo 1,5% mensual, acumulando desde noviembre de 2025 una contracción directa de 19,4%.

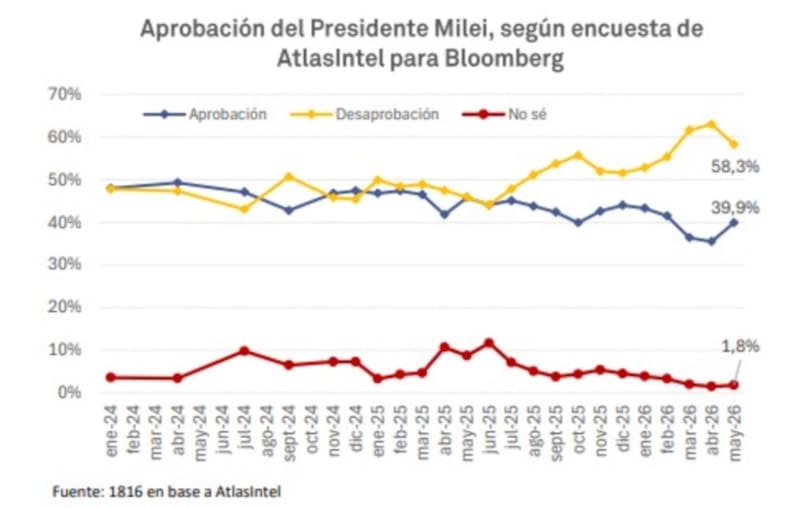

Sin embargo, la encuesta de Atlas Intel mostró una mejora en la imagen del presidente.

La aprobación se recuperó en el último mes, volviendo a niveles del 40%, su mayor registro en tres meses. Del mismo modo, la desaprobación cayó a su menor valor desde marzo pasado.

Del mismo modo, el índice de confianza del consumidor de UTDT, y que correlaciona bastante bien con el ICG, mostró una variación positiva, sugiriendo que la caída del ICG podría haber llegado a un piso.

Los analistas de Adcap Grupo Financiero explicaron que si bien las encuestas son cada vez más difíciles de interpretar, la última medición de AtlasIntel/Bloomberg ofrece un contrapunto algo más constructivo.

“La aprobación de Milei subió hasta casi el 40%, cuatro puntos por encima de abril, mientras que la desaprobación cayó cerca de cinco puntos, hasta el 58%, luego de haber alcanzado un máximo de 63% el mes anterior. La mejora parece estar vinculada a la desaceleración de la inflación, ya que la proporción de votantes que identifica a la inflación como principal preocupación descendió del 36% al 31%”, comentaron.

Rodrigo Benítez, economista jefe de Grupo ST, indicó que se han registrado las primeras señales claras de desaceleración inflacionaria y que dejan margen para que se empiece a recuperar salario real.

“Estamos en un contexto en el que el nivel de actividad empuja principalmente por sector externo, pero menos heterogéneo que meses atrás. Hacia adelante, al estabilizarse el poder de compra y bajar la inflación, deja de caer la imagen de gobierno. Se necesita crecimiento para que se recupere. Ahí tiene impacto el crédito y la construcción”, indicó.

Además, resaltó que el foco puesto en que el Programa Económico genere costos sociales tolerables.

“Si el impacto es muy alto, puede poner en riesgo la sostenibilidad política. Eso genera incertidumbre electoral”, sostuvo.

La reacción del mercado

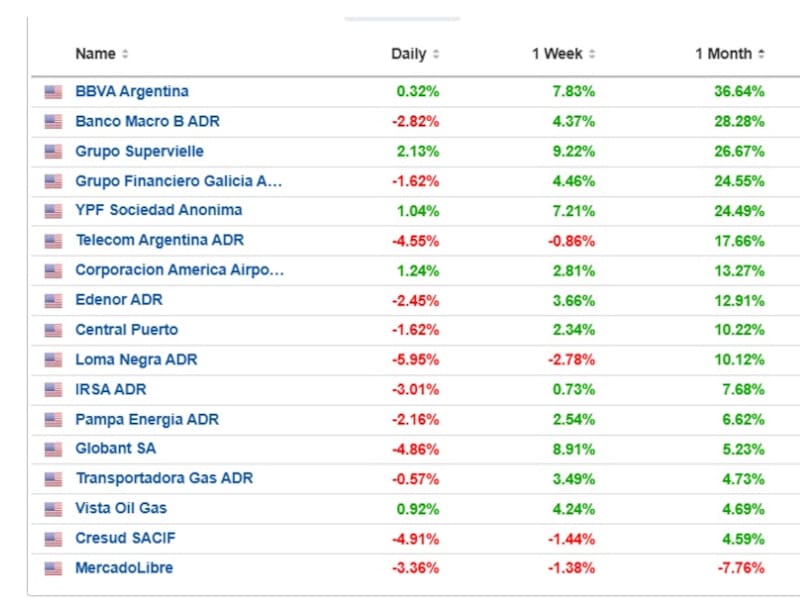

El mercado claramente analizó este dato y las acciones y los bonos reaccionaron al alza.

En lo que se refiere a las acciones, los papeles locales tuvieron un salto importante en el ultimo mes, en particular los bancos.

Las ganancias son lideradas por BBVA Argentina, que avanza 36% en el ultimo mes. Le siguen Banco Macro, Grupo Supervielle y Grupo Financiero Galicia, avanzando entre 24% y 28%.

Luego se ubican YPF, Telecom, Corporación América, Edenor, Central Puerto, Loma Negra, IRSA y Pampa, entre las mas relevantes, subiendo entre 6% y 24% en el último mes.

Lo mismo ocurre con los bonos, que también se desplazaron al alza y alcanzan nuevos máximos históricos.

En el último mes, los bonos muestran ganancias entre 0,5% y hasta 4%

Tal avance permitió que el riesgo país se consolide debajo de los 500 puntos y se ubique en 490 puntos básicos.

Florencia Blanc, Senior Economist de Aldazabal y Cía, coincide en que la aprobación del gobierno es uno de los puntos clave que monitorea el mercado y a medida que se acerque el ciclo electoral 2027 su importancia aumentará.

“Una tendencia de la inflación a la baja en los próximos meses y una mejora en la dinámica de la actividad económica impactarían positivamente en su evolución”, dijo Blanc.

El Gobierno confía en que una reanudación de la desinflación y un escenario de reactivación económica, con tasas a la baja y estables, junto con la estabilidad en el tipo de cambio podría permitir una mejora económica y con ello derivar en mejores índices de popularidad del Gobierno.

Por su parte, los analistas de Sailing Inversiones consideraron que una mejora en la imagen de Milei puede funcionar como un driver positivo para los activos locales.

“En Argentina, el riesgo político pesa mucho sobre las valuaciones, especialmente en bonos soberanos y acciones reguladas. Si el mercado empieza a percibir que el Gobierno recupera capital político, aumenta la probabilidad de que pueda sostener el rumbo fiscal, avanzar con reformas y administrar mejor los próximos vencimientos. Eso reduce prima de riesgo y suele traducirse en mejores precios para los activos argentinos”, detallaron.

De todos modos, advierten que la mejora de imagen debería venir acompañada por datos concretos.

“El principal catalizador sería que la inflación continúe bajando en los próximos meses, porque eso mejora el humor social, reduce la tensión sobre ingresos reales y le da más margen político al Gobierno. Si la desinflación se consolida y el BCRA continua acumulando reservas, el mercado podría empezar a asignarle mayor probabilidad a un escenario de normalización macro”, dijeron.

Mirando a 2027

Si bien la Argentina acaba de pasar una elección legislativa en octubre pasado, el mercado tiene incorporado en los precios los riesgos políticos.

A pesar de contar con equilibrio fiscal, superávit externo, compra de dólares del BCRA, inflación a la baja y perspectivas positivas por el lado de las exportaciones energéticas y la llegada de inversiones a largo plazo, el riesgo país se sostiene por encima de los 500 puntos básicos.

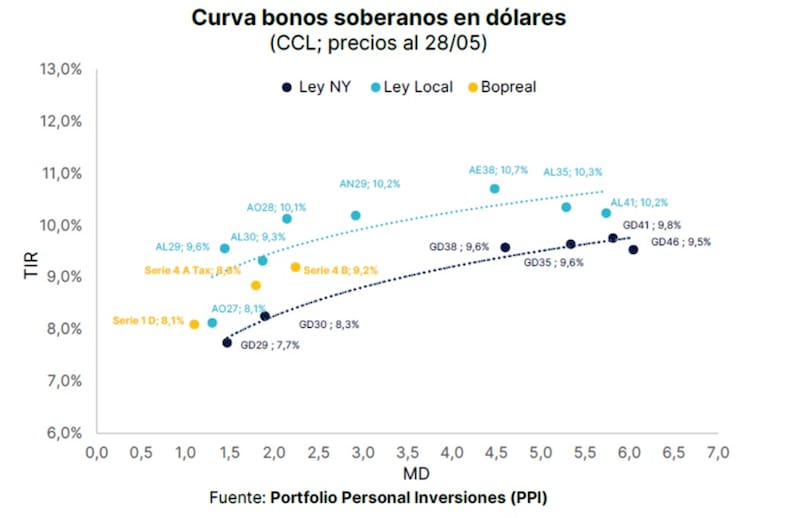

Además, cuando se analiza la curva soberana argentina, se ve con claridad el diferencial de tasas entre los bonos que vencen dentro de la actual gestión, en comparación con los bonos que vencen fuera de la presidencia de Milei.

El Bonar 2027 rinde 5%, mientras que los bonos posteriores a diciembre de 2027 pasan a rendir de 7% en adelante.

Ese diferencial de tasa está explicado principalmente por la incertidumbre electoral que les incorpora el mercado a los precios de los bonos soberanos.

De esta manera, si los riesgos políticos se reducen a partir de una mejora en la imagen presidencial, los activos financieros podrían seguir mejorando hacia adelante.

Matias Waitzel, socio de AT Inversiones, consideró que la mejora en la imagen del presidente puede convertirse en un driver relevante para los activos argentinos, especialmente si viene acompañada por una desaceleración sostenida de la inflación y una recuperación de la actividad económica.

“La aprobación de Milei mostró una recuperación en mayo, mientras que la imagen negativa retrocedió, en un contexto donde los datos de actividad comenzaron a sorprender positivamente y la confianza del consumidor volvió a mejorar”, detalló.

Waitzel agregó que para el mercado, la combinación de mayor aprobación política, inflación descendente y crecimiento económico suele traducirse en una reducción de la incertidumbre sobre la continuidad del programa económico.

“Eso podría favorecer una nueva compresión del riesgo país, impulsando tanto a los bonos soberanos como a las acciones locales. De hecho, el reciente rally de los activos argentinos estuvo asociado justamente a una caída del riesgo país, mejores perspectivas de financiamiento y señales más favorables sobre la economía. Si la inflación continúa bajando y la actividad consolida la recuperación, creemos que todavía existe margen para una mejora adicional en las valuaciones”, sostuvo.

La imagen del último mes podría ser un reflejo de cómo encarar el eventual trade electoral hacia adelante.

Los bancos son las acciones mas retrasadas dentro del panel local, a la vez que los bonos se mantienen firmes.

De esta manera, el mercado pone el foco en esta clase de papeles, pensando en una continua mejora en la imagen presidencial y de mayores chances de reelección de Milei.

Lisandro Meroi, Analista de Research de TSA Bursátil, remarcó que el riesgo electoral es un factor a tener en cuenta a la hora de armar las carteras de inversión, y es algo que se manifiesta en los precios de los títulos en mercado.

A su vez, Meroi remarca que hay un comportamiento dispar ente la renta fija soberana y el S&P Merval contra sus comparables globales.

“En el caso de los Globales y Bonares, muestran un retorno positivo en lo que va del año, mientras que referencias internacionales están prácticamente flat. En este caso puntual el catalizador puede ser las compras récord de dólares del BCRA y las distintas noticias respecto al ordenamiento del perfil financiero para los próximos meses”, dijo.

Maximiliano Tessio, asesor financiero, entiende que la recuperación reciente en la imagen de Milei vuelve a ser un driver relevante para los activos argentinos, principalmente porque el mercado sigue extremadamente sensible al escenario político hacia 2027.

“En las últimas semanas vimos que parte de la presión sobre bonos y acciones locales respondió más al aumento de la incertidumbre electoral que a un deterioro macro inmediato. Por eso, si la mejora en aprobación viene acompañada de una desaceleración inflacionaria y mayor estabilidad financiera, creemos que puede haber compresión adicional de spreads y mejora en valuaciones locales”, detalló.

En este contexto Tessio se mantiene optimista con la renta variable local.

“Seguimos viendo potencial especialmente en sectores domésticos rezagados, como bancos, donde las valuaciones todavía reflejan un escenario de bastante cautela por parte del mercado”, indicó.

Finalmente, para los analistas de Sailing Inversiones, los bonos soberanos en dólares podrían seguir comprimiendo riesgo país y las acciones locales también tendrían espacio para recuperar valuaciones.

“Una mejora de la imagen presidencial favorece principalmente a los activos de mayor beta: bonos largos en dólares y bancos. En bonos, la parte larga de la curva sigue siendo la que mejor capturaría una compresión adicional del riesgo país, mientras que en acciones los sectores más sensibles al ciclo económico y a la baja del costo de capital podrían liderar la suba”, comentaron.